当然,也有一些投资经理非常优秀,但从短期看难以辨别是运气还是天才。许多投资顾问索取高额费用的本领远远高于提供高额回报,事实上他们的核心竞争力是销售能力。不管是大投资者还是小投资者,与其听他们的花言巧语,不如读一读Jack Bogle写的《The Little Book of Common Sense Investing》这本书。

Berkshire’s gain in net worth during 2013 was $34.2 billion. That gain was after our deducting $1.8 billion of charges – meaningless economically, as I will explain later – that arose from our purchase of the minority interests in Marmon and Iscar. After those charges, the per-share book value of both our Class A and Class B stock increased by 18.2%. Over the last 49 years (that is, since present management took over), book value has grown from $19 to $134,973, a rate of 19.7% compounded annually.* 2013 年,伯克希尔的净值增长了 342 亿美元。这是抵消了 18 亿美元的账面冲销后的数据,账面冲销源于我们购买 Marmon 和 Iscar 的少数股权——这些冲销没有实质上的经济意义,我后面会解释。扣除上述摊销费用后,伯克希尔的 A 级和 B 级股票每股账面价值增长了 18.2%。过去的 49 年(即从现任的管理层接手以来),我们的每股账面价值从 19 美元增长到 134,973美元,复合增长率 19.7%。

On the facing page, we show our long-standing performance measurement: The yearly change inBerkshire’s per-share book value versus the market performance of the S&P 500. What counts, of course, is per share intrinsic value. But that’s a subjective figure, and book value is useful as arough tracking indicator. (An extended discussion of intrinsic value is included in our Owner-Related Business Principles on pages 103 – 108. Those principles have been included in our reports for 30 years, and we urge new and prospective shareholders to read them.)封面上是我们的业绩衡量标准:每年伯克希尔每股账面价值的变动和标普 500 指数的比较。当然真正有意义的是每股内在价值。但内资价值是一个主观的数字,每股账面价值则是内在 价值一个有用的参考。(关于内在价值,更详细的讨论请参考我们的股东手册 103-108 页。30 多年来,这些原则一直印在我们的股东手册上,我们希望新加入的以及有兴趣成为股东 的投资者都阅读这部分内容。)

As I’ve long told you, Berkshire’s intrinsic value far exceeds its book value. Moreover, the difference has widened considerably in recent years. That’s why our 2012 decision to authorizethe repurchase of shares at 120% of book value made sense. Purchases at that level benefit continuing shareholders because per-share intrinsic value exceeds that percentage of book value by a meaningful amount. We did not purchase shares during 2013, however, because the stock price did not descend to the 120% level. If it does, we will be aggressive.我已经说过,伯克希尔的内在价值远超账面价值。并且两者之间的差距近年来显著扩大。这 也是我们在 2012 年以账面价值 120%的价格回购公司股票的原因。在这个价位回购股票有利 于继续持有的股东,因为公司的每股内在价值超过了账面价值一大截。2013 年我们没有回 购股票,原因是股价一直没有掉到账面价值 120%的价位。要不然我们会积极回购的。

Charlie Munger, Berkshire’s vice chairman and my partner, and I believe both Berkshire’s book value and intrinsic value will outperform the S&P in years when the market is down ormoderately up. We expect to fall short, though, in years when the market is strong – as we did in 2013. We have underperformed in ten of our 49 years, with all but one of our shortfalls occurring when the S&P gain exceeded 15%.公司的副董事长,我的合伙人,查理·芒格和我都相信,在市场下跌或者上涨缓慢的年份,伯克希尔的账面价值和内在价值增速都会战胜标普指数。在市场强势上涨的年份——比如刚 刚过去的 2013 年,我们一般会暂时落后。过去 49 年里,我们曾有 10 年跑输市场,其中只 有一次标普指数上涨不到 15%。

Over the stock market cycle between year ends 2007 and 2013, we overperformed the S&P. Through full cycles in future years, we expect to do that again. If we fail to do so, we will not have earned our pay. After all, you could always own an index fund and be assured of S&P results. 2007-2013 年这个周期里,我们成功跑赢了标普指数。在未来的周期中,我们也一样会跑赢 市场。如果没有做到这一点,我们将愧对于自己的工资。因为大家始终可以买一只指数基金 来获得和标普 500 一样的收益。

The Year at Berkshire今年的伯克希尔

On the operating front, just about everything turned out well for us last year – in certain cases very well. Let me count the ways:运营方面,过去的一年结果很不错——某些方面甚至非常棒。请看下文:

We completed two large acquisitions, spending almost $18 billion to purchase all of NV Energy and a major interest in H. J. Heinz. Both companies fit us well and will be prospering a century from now. 我们完成了两项大型收购,花了 180 亿美元完全买下 NV Energy,以及亨氏(H.J. Heinz)2的大笔股权。两家公司和我们都非常契合,而且它们的生意都还会红火一个世纪。

With the Heinz purchase, moreover, we created a partnership template that may be used by Berkshire in future acquisitions of size. Here, we teamed up with investors at 3G Capital, a firm led by my friend, Jorge Paulo Lemann. His talented associates – Bernardo Hees, Heinz’s new CEO, and Alex Behring, its Chairman – are responsible for operations.在亨氏的收购中,我们创造了一个未来伯克希尔可能还会使用的合作模式。具体来说,我们和 3G Capital 的投资者合作完成了收购。3G Capital 是由我的朋友 Jorge Paulo Lemann3领导的一家公司。他的天才合伙人——Bernardo Hees,亨氏的新 CEO,以及Alex Behring,公司的董事长,将会负责公司未来的运营。

Berkshire is the financing partner. In that role, we purchased $8 billion of Heinz preferred stock that carries a 9% coupon but also possesses other features that should increase thepreferred’s annual return to 12% or so. Berkshire and 3G each purchased half of the Heinz common stock for $4.25 billion.伯克希尔扮演的角色是财务合伙人。作为财务合伙人,我们花 80 亿美元买下了亨氏 分红率 9%的优先股,并且有权利将每年优先回报提高到 12%。同时伯克希尔和 3G分别出资 42.5 亿美元各买下亨氏一半的普通股。

Though the Heinz acquisition has some similarities to a “private equity” transaction, thereis a crucial difference: Berkshire never intends to sell a share of the company. What we would like, rather, is to buy more, and that could happen: Certain 3G investors may sell some or all of their shares in the future, and we might increase our ownership at such times. Berkshire and 3G could also decide at some point that it would be mutually beneficial if we were to exchange some of our preferred for common shares (at an equity valuation appropriate to the time).我们对亨氏的收购看起来和“私募股权”投资的交易非常相似,但是有着本质的不同: 伯克希尔不打算卖出公司的任何股份。我们喜欢的是购买更多的股份,而且那很可能 发生:3G 的部分投资者将来会把他们的股份转让给我们,于是我们可以提高持股比 例。另外,伯克希尔可以和 3G 协商,在未来某个合适的时间,在对双方都有利的情 况下,将我们的优先股转换为普通股(以当时一个合理的估值)。

Our partnership took control of Heinz in June, and operating results so far are encouraging. Only minor earnings from Heinz, however, are reflected in those we report for Berkshire this year: One-time charges incurred in the purchase and subsequent restructuring of operations totaled $1.3 billion. Earnings in 2014 will be substantial.(去年)6 月,我们的合作伙伴接手了亨氏,业绩喜人。但是在伯克希尔的报表上,来自亨氏的利润很小,这是由于收购和业务重组形成了 13 亿美元的一次性摊销。2014年的业绩数字就会变得非常明显。

With Heinz, Berkshire now owns 8.5 companies that, were they stand-alone businesses, would be in the Fortune 500. Only 491.5 to go. 有了亨氏以后,世界 500 强公司里,伯克希尔已经拥有了 8.5 家公司(忽略关联关系 将它们看作独立的公司)。现在还剩 491.5 家等着我们。

NV Energy, purchased for $5.6 billion by MidAmerican Energy, our utility subsidiary, supplies electricity to about 88% of Nevada’s population. This acquisition fits nicely intoour existing electric-utility operation and offers many possibilities for large investments in renewable energy. NV Energy will not be MidAmerican’s last major acquisition.NV Energy,由中美洲能源以 56 亿美元买下,隶属于我们的公共事业板块,为内华达 州 88%的人口供电。这笔收购和我们现有的电力事业相辅相成,并且给我们在可再生 能源的几个大项目提供了许多机会。NV Energy 不会是中美洲能源的最后一个大型收 购。

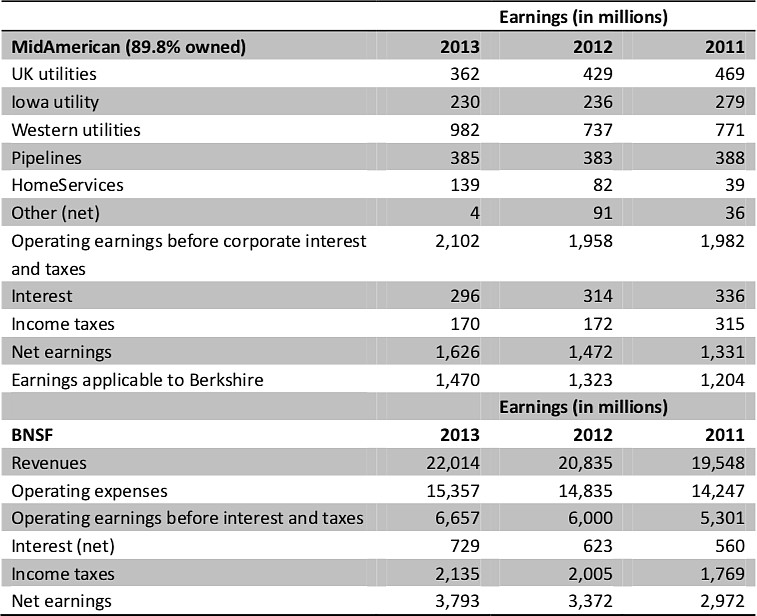

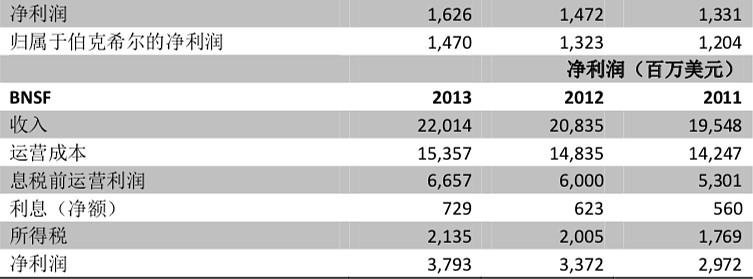

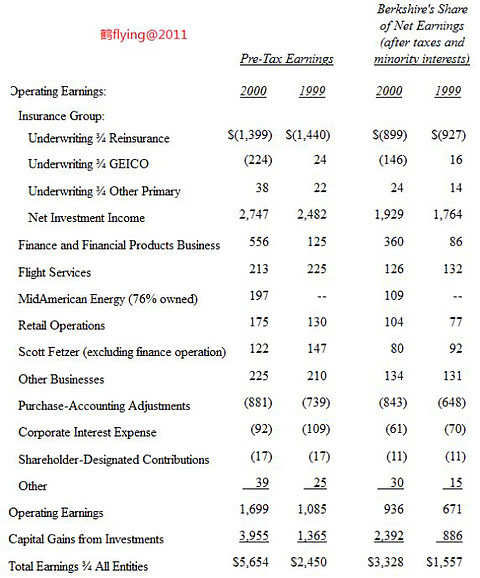

MidAmerican is one of our “Powerhouse Five” – a collection of large non-insurance businesses that, in aggregate, had a record $10.8 billion of pre-tax earnings in 2013, up $758 million from 2012. The other companies in this sainted group are BNSF, Iscar, Lubrizol and Marmon.MidAmerican Energy4(中美洲能源)是我们的“五驾马车”之一——我们最大的 5家非保险公司。2013 年中美洲能源税前利润创纪录地达到 108 亿美元,而 2012 年仅有 7.58 亿。其他的 4 架马车分别是 BNSF(伯灵顿北方圣特菲铁路公司)、Iscar(伊斯卡)6、Lubrizol(路博润)7和 Marmon8

Of the five, only MidAmerican, then earning $393 million pre-tax, was owned by Berkshire nine years ago. Subsequently, we purchased another three of the five on an all-cash basis. In acquiring the fifth, BNSF, we paid about 70% of the cost in cash, and, for the remainder, issued shares that increased the number outstanding by 6.1%. In other words, the $10.4 billion gain in annual earnings delivered Berkshire by the five companies over the nine-year span has been accompanied by only minor dilution. That satisfies our goal of not simply growing, but rather increasing per-share results.

If the U.S. economy continues to improve in 2014, we can expect earnings of our Powerhouse Five to improve also – perhaps by $1 billion or so pre-tax. 如果 2014 年美国经济继续恢复,我们预计 5 驾马车的利润也会随之增长——大致会 增加 10 亿美元左右。

Our many dozens of smaller non-insurance businesses earned $4.7 billion pre-tax last year, up from $3.9 billion in 2012. Here, too, we expect further gains in 2014.非保险业务里,我们其他小一些的公司税前盈利从 2012 年的 39 亿增长到今年的 47亿。预计 2014 年它们也会持续增长。

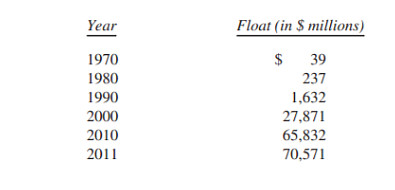

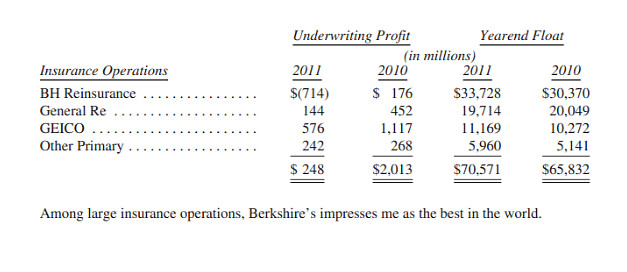

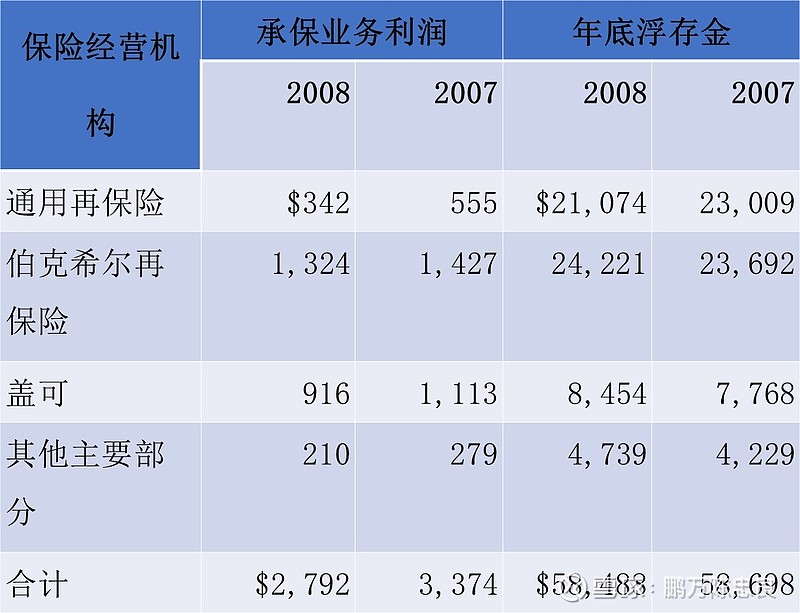

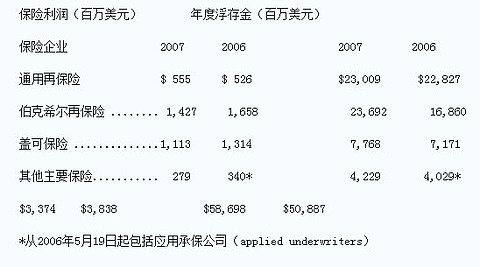

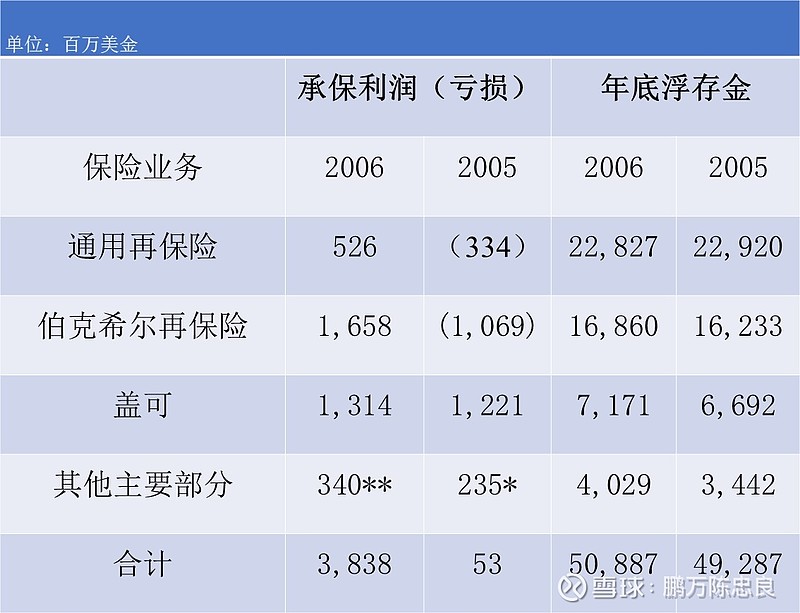

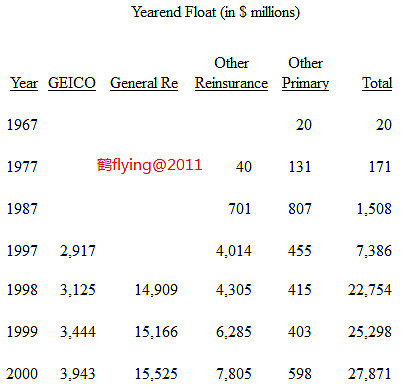

Berkshire’s extensive insurance operation again operated at an underwriting profit in2013 – that makes 11 years in a row – and increased its float. During that 11-year stretch,our float – money that doesn’t belong to us but that we can invest for Berkshire’s benefit – has grown from $41 billion to $77 billion.

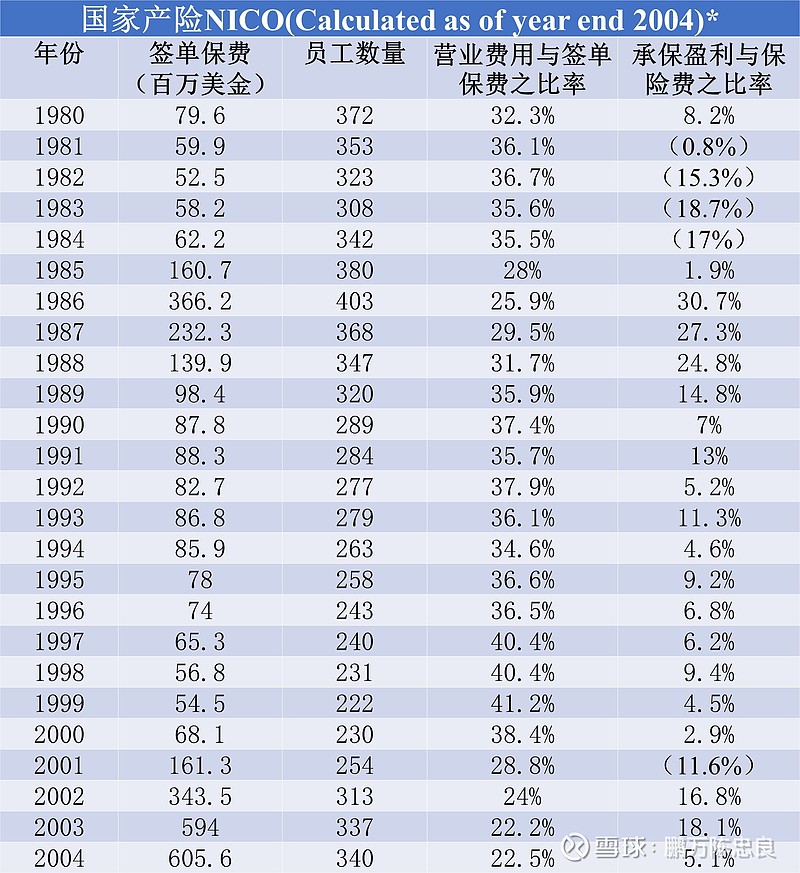

Concurrently, our underwriting profit has aggregated $22 billion pre-tax, including $3 billion realized in 2013. And all of this all began with our 1967 purchase of National Indemnity for $8.6million. 与此同时,我们累计实现了 220 亿税前承保利润,其中 2013 年 30 亿。而这一切,都起始于我们 1967 年以 860 万美元收购了 National Indemnity。

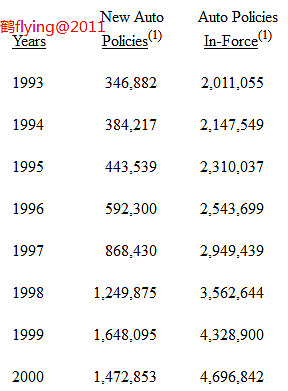

We now own a wide variety of exceptional insurance operations. Best known is GEICO, the car insurer Berkshire acquired in full at yearend 1995 (having for many years prior owned a partial interest). GEICO in 1996 ranked number seven among U.S. auto insurers. Now, GEICO is number two, having recently passed Allstate. The reasons for this amazing growth are simple: low prices and reliable service. You can do yourself a favor by calling 1-800-847-7536 or checking Geico.com to see if you, too, can cut your insurance costs. Buy some of Berkshire’s other products with the savings.现在我们已经拥有多家卓越的保险公司。最为人所熟知的,GEICO, 由 1955 年伯克希 尔完全收购的车险公司(在那之前很多年我们就持有它部分权益了)。1996 年 GEICO在美国车险企业里排名第七。现在它排第二,刚刚超过了 Allstate。它惊人增长的秘 密其实非常简单:便宜的价格和可靠的服务。大家应该打客服电话 1-800-847-7536,或者登录 Geico.com,看看 GEICO 的产品是不是能帮你节省一些保险支出。省下来的 钱可以买些其他伯克希尔的产品。

While Charlie and I search for elephants, our many subsidiaries are regularly making bolt-on acquisitions. Last year, we contracted for 25 of these, scheduled to cost $3.1 billion in aggregate. These transactions ranged from $1.9 million to $1.1 billion in size. Charlie and I encourage these deals. They deploy capital in activities that fit with our existing businesses and that will be managed by our corps of expert managers. The result is no more work for us and more earnings for you. Many more of these bolt-on deals will be made in future years. In aggregate, they will be meaningful.查理和我一直在猎象,我们的公司也在不断进行补强型收购。去年我们一共有 25 笔,总计 31 亿美元的此类收购。这些收购从 190 万到 11 亿美元不等。查理和我都支持这 些收购。它们把资本用在了契合我们现有业务的地方,并且将由我们优秀的经理人团 队管理。结果就是,我们不用干活,大家却在赚钱。未来还会有更多类似的补强型收 购。整体而言,它们带来的意义非凡。

Last year we invested $3.5 billion in the surest sort of bolt-on: the purchase of additional shares in two wonderful businesses that we already controlled. In one case – Marmon –our purchases brought us to the 100% ownership we had signed up for in 2008. In the other instance – Iscar – the Wertheimer family elected to exercise a put option it held, selling us the 20% of the business it retained when we bought control in 2006.去年我们投资了 35 亿,用于确定无疑的补强型投资:购买了两家我们已经拥有控制 权公司的剩余股权。第一个是 Marmon,根据 2008 年的协议我们获得了 Marnon 100%的权益。另一个是 Iscar,Wertheimer 家族决定行使它的卖出权,将其持有公司的 20%股份转让给我们。2006 年我们已经获得了公司的控制权。

These purchases added about $300 million pre-tax to our current earning power and also delivered us $800 million of cash. Meanwhile, the same nonsensical accounting rule that Idescribed in last year’s letter required that we enter these purchases on our books at $1.8 billion less than we paid, a process that reduced Berkshire’s book value. (The charge wasmade to “capital in excess of par value”; figure that one out.) This weird accounting, youshould understand, instantly increased Berkshire’s excess of intrinsic value over book value by the same $1.8 billion.

Our subsidiaries spent a record $11 billion on plant and equipment during 2013, roughly twice our depreciation charge. About 89% of that money was spent in the United States. Though we invest abroad as well, the mother lode of opportunity resides in America. 2013 年,伯克希尔所属企业在厂房、设备上的资本开支达到 110 亿,几乎是折旧额 的 2 倍。大约 89%的钱投在了美国。我们也在国外投资,但是投资机会的主矿脉还是 在美国。

In a year in which most equity managers found it impossible to outperform the S&P 500, both Todd Combs and Ted Weschler handily did so. Each now runs a portfolio exceeding$7 billion. They’ve earned it. 去年多数投资经理没能战胜标普 500,但是 Todd Combs 和 Ted Weschler 轻松做到了。他们各自管理的组合都超过了 70 亿美元。他们应得的。

I must again confess that their investments outperformed mine. (Charlie says I should add“by a lot.”) If such humiliating comparisons continue, I’ll have no choice but to ceasetalking about them.我不得不坦白,他们的投资业绩超过了我。(查理提醒我应该加上“超过了一大截”。) 如果这种令人惭愧的对比继续下去,我就只好闭口不提他俩了。

Todd and Ted have also created significant value for you in several matters unrelated to their portfolio activities. Their contributions are just beginning: Both men have Berkshire blood in their veins.除了投资赚钱以外,Todd 和 Ted 还在诸多方面为大家创造了价值。他们带来的价值 只是小荷才露尖尖角:他们都流淌着伯克希尔的血。

“Though there are many regulatory restraints in the utility industry, it’s possible that we will makeadditional commitments in the field. If we do, the amounts involved could be large.” — 1999 Annual Report “虽然公用事业充满管制,我们还是有机会进行一些投资。一旦我们决定投资,一定是大手 笔。” ——1999 年年报

We have two major operations, BNSF and MidAmerican Energy, that share important characteristics distinguishing them from our other businesses. Consequently, we assign them their own section in this letter and split out their combined financial statistics in our GAAP balance sheet and income statement.这个版块主要有两家公司,BNSF(伯灵顿北方圣特菲铁路公司)和 MidAmercian Energy(中 美洲能源),它们有一些重要共同特点区别于我们其他的公司。所以,我们在这里把它们单 独归为一类进行讨论,并在 GAAP 会计报表中单独列示它们的合并资产负债表和营收表。

A key characteristic of both companies is their huge investment in very long-lived, regulated assets, with these partially funded by large amounts of long-term debt that is not guaranteed by Berkshire. Our credit is in fact not needed because each company has earning power that even under terrible economic conditions will far exceed its interest requirements. Last year, forexample, BNSF’s interest coverage was 9:1. (Our definition of coverage is pre-tax earnings/interest, not EBITDA/interest, a commonly-used measure we view as seriously flawed.)它们的一个重要特征是,两家公司都有巨额的长期受管制的资产投资,这些资产部分由大额 长期账务支持,伯克希尔并不承担相关的债务责任。它们实际上并不需要我们的信用支持,因为它们具备良好的盈利能力,即使在恶劣的环境下也能覆盖它们的债务利息。比如在去年 疲软的经济中,BNSF 的利息覆盖倍数是 9:1(。我们对覆盖倍数的定义应该是税前利润/利息,而不是 EBITDA(息税折旧摊销前利润)/利息,一项我们认为被普遍使用的错误指标。)

At MidAmerican, meanwhile, two factors ensure the company’s ability to service its debt underall circumstances. The first is common to all utilities: recession-resistant earnings, which result from these companies exclusively offering an essential service. The second is enjoyed by few other utilities: a great diversity of earnings streams, which shield us from being seriously harmed by any single regulatory body. Now, with the acquisition of NV Energy, MidAmerican’s earnings base has further broadened. This particular strength, supplemented by Berkshire’s ownership,has enabled MidAmerican and its utility subsidiaries to significantly lower their cost of debt. This advantage benefits both us and our customers.在中美洲能源,有两个因素确保它在各种情形下都具有还本付息的能力。第一个因素与其他 公用事业企业相同:抗周期的盈利能力,这源于公司垄断地提供社会必需的服务。第二个因 素则只有少数公用事业公司才具备:多元化的利润来源,这保护我们不会因为监管部门的某 一项措施而遭受重创。收购了 NV Energy 以后,中美洲能源的利润来源进一步扩大了。同时,由于伯克希尔的股东背景,中美洲能源和它的分支机构可以以显著低于同行的利率借债。这 种优势即有利于我们也有利于我们的顾客。

Every day, our two subsidiaries power the American economy in major ways: 每天,我们的两家公司都在驱动着美国经济:

BNSF carries about 15% (measured by ton-miles) of all inter-city freight, whether it is transported by truck, rail, water, air, or pipeline. Indeed, we move more ton-miles of goods than anyone else, a fact establishing BNSF as the most important artery in oureconomy’s circulatory system. Its hold on the number-one position strengthened in 2013. BNSF 承担了全国 15%(以吨-英里衡量)的城际间货运量,包括公路、铁路、水路、航空以及管道运输。BNSF 的吨-英里运量超过其他任何公司,这个事实意味着 BNSF是全国经济循环系统最重要的大动脉。2013 年它依然保持着其龙头地位。

BNSF, like all railroads, also moves its cargo in an extraordinarily fuel-efficient and environmentally friendly way, carrying a ton of freight about 500 miles on a single gallon of diesel fuel. Trucks taking on the same job guzzle about four times as much fuel.和其他铁路公司一样,BNSF 还以一种非常节约能源和环境友好的方式在运输着货物,它运输一顿货物 500 英里只需一加仑柴油。卡车实现同样的运力大约要使用 4 倍的能 源。

MidAmerican’s utilities serve regulated retail customers in eleven states. No utilitycompany stretches further. In addition, we are the leader in renewables: From a standing start nine years ago, MidAmerican now accounts for 7% of the country’s wind generationcapacity, with more on the way. Our share in solar – most of which is still in construction –is even larger. 中美洲能源的电力设施为 11 个州的零售客户服务。没有任何公用事业公司服务范围 比我们更广。另外,我们是再生能源方面的领导者: 9 年前开始涉足,到目前我们 已经占全国风力发电量的 7%,未来还会更多。我们在太阳能上的份额——虽然大部 分还在建设当中,甚至更高。

MidAmerican can make these investments because it retains all of its earnings. Here’s alittle known fact: Last year MidAmerican retained more dollars of earnings – by far – than any other American electric utility. We and our regulators see this as an important advantage – one almost certain to exist five, ten and twenty years from now.中美洲能源之所以能进行上述投资是因为它留存了所有利润。事实上:去年中美洲能 源迄今为止累计留存的利润超过美国任何其他电力公司。我们和监管部门都把这看作一项重要的优势——一项还会持续 5 年、10 年、20 年的优势。

When our current projects are completed, MidAmerican’s renewables portfolio will have cost $15billion. We relish making such commitments as long as they promise reasonable returns. And, on that front, we put a large amount of trust in future regulation.等我们的在建项目完工后,中美洲能源的可再生能源投资将达到 150 亿。只要这些投资的预 期回报合理,我们都喜欢这样的投资。在这方面,我们给予了未来的监管极大的信任。

Our confidence is justified both by our past experience and by the knowledge that society will forever need massive investments in both transportation and energy. It is in the self-interest of governments to treat capital providers in a manner that will ensure the continued flow of funds to essential projects. It is meanwhile in our self interest to conduct our operations in a way that earns the approval of our regulators and the people they represent.我们的信心来源于过往的经验,也来源于社会在交通和能源方面会一直需要大量投资的认识。政府为了自己的利益将会合理对待资本提供者,以保证有持续的资金来满足必须的公共项目。从我们自身的利益出发,我们愿意去争取监管者和它们所代表的人民的认可和批准。

Tangible proof of our dedication to that duty was delivered last year in a poll of customer satisfaction covering 52 holding companies and their 101 operating electric utilities. Our MidAmerican group ranked number one, with 95.3% of respondents giving us a “very satisfied” vote and not a single customer rating us “dissatisfied.” The bottom score in the survey, incidentally, was a dismal 34.5%.

All three of our companies were ranked far lower by this measure before they were acquired by MidAmerican. The extraordinary customer satisfaction we have achieved is of great importance as we expand: Regulators in states we hope to enter are glad to see us, knowing we will be responsible operators.我们现有的三家公司在被中美洲能源收购以前的调查中排名远低于现在。优异的消费者满意 度在我们扩张的时候发挥着重要作用:我们希望进入地区的监管部门愿意看到我们的到来,因为他们知道我们是负责任的公司。

Our railroad has been diligent as well in anticipating the needs of its customers. Whatever you may have heard about our country’s crumbling infrastructure in no way applies to BNSF or railroads generally. America’s rail system has never been in better shape, a consequence of huge investments by the industry. We are not, however, resting: BNSF spent $4 billion on the railroad in 2013, double its depreciation charge and a single-year record for any railroad. And, we will spend considerably more in 2014. Like Noah, who foresaw early on the need for dependabletransportation, we know it’s our job to plan ahead.预见到消费者的需求增长,我们的铁路板块也在兢兢业业的工作。你听说的任何关于我们国 家基础设施建设的怨言,都不适用于 BNSF 和铁路行业。美国的铁路系统从未有过今天这样 良好的状态,这是行业巨额投资的成果。当然我们也没闲着:2013 年 BHSF 在铁路上投资了40 亿,是折旧额的两倍,也是有史以来最高的单年投资额。我们可能在 2014 年投资更多。就好像预见到未来交通需求的诺亚一样,我们明白必须未雨绸缪。

Leading our two capital-intensive companies are Greg Abel, at MidAmerican, and the team of Matt Rose and Carl Ice at BNSF. The three are extraordinary managers who have my gratitude and deserve yours as well. 领导我们两家重资本公司的是中美洲能源的 Greg Abel,还有 BNSF 的 Matt Rose 和 Carl Ice团队。他们三人都是卓越的经理人,应该受到我和大家的感谢。

Here are the key figures for their businesses: 以下是他们公司的业务数据:

Ron Peltier continues to build HomeServices, MidAmerican’s real estate brokerage subsidiary.Last year his operation made four acquisitions, the most significant being Fox & Roach, a Philadelphia-based company that is the largest single-market realtor in the country.

Ron Peltire 在继续打造 HomeServices,中美洲能源的房地产经济业务。去年他进行了四次收 购,最主要的是对 Fox & Roach 的收购,一家总部位于费城、全国最大的地区性经纪公司。

HomeServices now has 22,114 agents (listed by geography on page 112), up 38% from 2012. HomeServices also owns 67% of the Prudential and Real Living franchise operations, which are in the process of rebranding their franchisees as Berkshire Hathaway HomeServices. If you haven’tyet, many of you will soon be seeing our name on “for sale” signs. HomeServices 现在有 22,114 名经纪人(各地区的名单见 112 页),比 2012 年增加 38%。HomeServices 还拥有 Prudential and Real Living 67%的特许经营权业务,它正在更名为Berkshire Hathaway HomeServices。大家很快就会在“待售”的房屋广告上看到我们的名字。

Manufacturing, Service and Retailing Operations制造、服务和零售业务

“See that store,” Warren says, pointing at Nebraska Furniture Mart. “That’s a really good business.” “Why don’t you buy it?” I said. “It’s privately held,” Warren said. “Oh,” I said. “I might buy it anyway,” Warren said. “Someday.” —Supermoney by Adam Smith (1972)“ 看那间超市”,沃伦指着内布拉斯加家具超市说,“那真是个好公司。” “那你为什么不买下它?”我说。 “它是家私有企业”沃伦说。 “哦”,我说。 “我一定会买下它的”,沃伦说,“总有一天”。 ——Supermoney,作者 Adam Smith (1972)

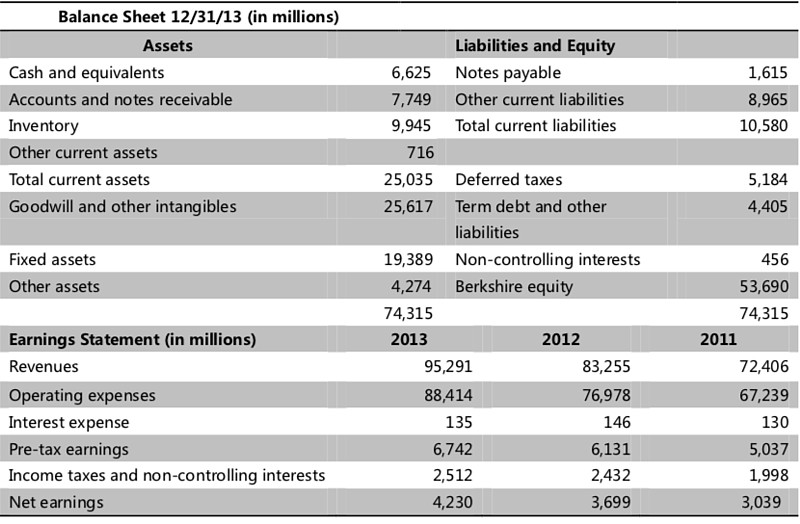

Our activities in this part of Berkshire cover the waterfront. Let’s look, though, at a summarybalance sheet and earnings statement for the entire group.我们在这部分的业务种类繁多。我们将通过一个合并的资产负债表和营收表来了解整个部门。

Our income and expense data conforming to Generally Accepted Accounting Principles (“GAAP”)is on page 29. In contrast, the operating expense figures above are non-GAAP and exclude some purchase-accounting items (primarily the amortization of certain intangible assets). We present the data in this manner because Charlie and I believe the adjusted numbers more accurately reflect the true economic expenses and profits of the businesses aggregated in the table than do GAAP figures.

I won’t explain all of the adjustments – some are tiny and arcane – but serious investors should understand the disparate nature of intangible assets: Some truly deplete over time while others in no way lose value. With software, for example, amortization charges are very real expenses. Charges against other intangibles such as the amortization of customer relationships, however, arise through purchase-accounting rules and are clearly not real costs. GAAP accounting draws no distinction between the two types of charges. Both, that is, are recorded as expenses when earnings are calculated – even though from an investor’s viewpoint they could not be more different.我不打算逐一解释所有的调整——有些是细微并且晦涩的——但是认真的投资者必须要理 解不同无形资产之间的本质区别:一些无形资产的价值随时间消耗殆尽,但是另外一些的价 值从不耗减。比如说软件,其摊销额是真是的成本支出。但对于某些无形资产,例如对客户 关系,购买法会计准则下的摊销则显然不是真实的成本。GAAP 会计准则并不对这两者进行 区分。尽管从投资者的角度看,它们完全不同,但在会计上计算利润是它们都会被记作成本。

In the GAAP-compliant figures we show on page 29, amortization charges of $648 million for the companies included in this section are deducted as expenses. We would call about 20% of these“real,” the rest not. This difference has become significant because of the many acquisitions we have made. It will almost certainly rise further as we acquire more companies.

Eventually, of course, the non-real charges disappear when the assets to which they’re relatedbecome fully amortized. But this usually takes 15 years and – alas – it will be my successor whose reported earnings get the benefit of their expiration.当对应的资产没摊销完之后,相应的账面成本也就没有了。但这通常需要 15 年,哎,我的 继承人才能享受到摊销完之后报表上增加的利润了。

Every dime of depreciation expense we report, however, is a real cost. And that’s true at almostall other companies as well. When Wall Streeters tout EBITDA as a valuation guide, button your wallet.

Our public reports of earnings will, of course, continue to conform to GAAP. To embrace reality, however, remember to add back most of the amortization charges we report.当然我们公开的财报依然会遵循 GAAP 会计准则。但是请认清现实,记得把我们报告的摊销 加回来。

************ The crowd of companies in this section sells products ranging from lollipops to jet airplanes.

Some of these businesses, measured by earnings on unleveraged net tangible assets, enjoy terrific economics, producing profits that run from 25% after-tax to far more than 100%. Others generate good returns in the area of 12% to 20%. A few, however, have very poor returns, a result of some serious mistakes I made in my job of capital allocation. I was not misled: I simply was wrong in my evaluation of the economic dynamics of the company or the industry in which it operated.这个版块的公司销售的产品从棒棒糖到喷气式飞机,无所不包。有些公司有非常好的经济特 性,它们无杠杆条件下的税后有形资产回报率从 25%到 100%多。其他一些产品的回报率介 于 12%-20%。但也有少数公司回报率很糟糕,这是我们在资产配置上所犯下的严重错误。我 并没有受到误导:我只是错误地估计了公司或者其所在行业的经济形势。

Fortunately, my blunders usually involved relatively small acquisitions. Our large buys have generally worked out well and, in a few cases, more than well. I have not, however, made my last mistake in purchasing either businesses or stocks. Not everything works out as planned.幸运的是我们犯得错误一般是小型的收购。我们的大型收购都运行的很好,有些甚至非常好。但以上不会是我犯得最后一个错误。并非事事都如我所料。

Viewed as a single entity, the companies in this group are an excellent business. They employed an average of $25 billion of net tangible assets during 2013 and, with large quantities of excess cash and little leverage, earned 16.7% after-tax on that capital.把整个板块看作一个公司的话,这家公司业务非常优秀。2013 年它们运作 250 亿的净资产,大量的现金和极低的杠杆,实现了 16.7%的税后收益。

Of course, a business with terrific economics can be a bad investment if the purchase price is excessive. We have paid substantial premiums to net tangible assets for most of our businesses, a cost that is reflected in the large figure we show for goodwill. Overall, however, we are getting a decent return on the capital we have deployed in this sector. Furthermore, the intrinsic value of these businesses, in aggregate, exceeds their carrying value by a good margin. Even so, the difference between intrinsic value ad carrying value in the insurance and regulated-industry segments is far greater. It is there that the truly big winners reside.当然,如果出价过高,买入一些具有良好经济特性的公司也可能成为一笔糟糕的投资。我们 大多数的收购里都支付了远超有形净资产的溢价,这些成本反映在财报巨额的无形资产数据 中。不过总体来说,我们收获了与投资额相称的回报。而且,这些公司的内在价值,远超它们的账面价值。需要说明的是,在保险板块和受管制的行业板块,内在价值和账面价值之间 的差距更加巨大。那里才是真正的大赢家所在之处。

************ We have far too many companies in this group to comment on them individually. Moreover, both

current and potential competitors read this report. In a few of our businesses we might be disadvantaged if they knew our numbers. So, in some of our operations that are not of a size material to an evaluation of Berkshire, we only disclose what is required. You can find a good bit of detail about many of our operations, however, on pages 80-84.这个版块内的公司太多,我们不能一一道来。而且它们现有和潜在的竞争对手都能看到这份 报告。公开某些公司的数据将会对它们不利。所以,对伯克希尔来说,规模不是非常大的公 司我们仅按要求披露信息。不过,在 80-84 的内容里,大家可以找到更多详细内容。

I can’t resist, however, giving you an update on Nebraska Furniture Mart’s expansion into Texas. I’m not covering this event because of its economic importance to Berkshire – it takes more than a new store to move the needle on Berkshire’s $225 billion equity base. But I’ve now worked 30years with the marvelous Blumkin family, and I’m excited about the remarkable store – truly Texas-sized – it is building at The Colony, in the northern part of the Dallas metropolitan area.我还是忍不住要像大家汇报一下内布拉斯加家具超市在德克萨斯扩张的最新进展。我把它拿 出来说,是因为它对伯克希尔来说不仅仅是新开了一家店那么简单,虽然相比伯克希尔 2250亿的资产规模来说这微不足道。我和 Blumkin 家族合作 30 多年了,我为这家新店而兴奋,一家真正德克萨斯式的超市,它开在达拉斯市区北面的 The Colony。

When the store is completed next year, NFM will have – under one roof, and on a 433-acre site –1.8 million square feet of retail and supporting warehouse space. View the project’s progress at网页链接 NFM already owns the two highest-volume home furnishings stores in the country (in Omaha and Kansas City, Kansas), each doing about $450 million annually. I predict the Texas store will blow these records away. If you live anywhere near Dallas, come check us out.明年 NFM 建成以后,它将会在 433 英亩的地基上拥有 180 万平方英尺的零售和仓储空间。可以在 网页链接 查询项目的进展情况。NFM 已经拥有全国销售额最大的两家店铺 了(分别位于奥马哈和堪萨斯市),两家的年销售额分别达到 4.5 亿左右。我预计德克萨斯 的新店将会刷新上述纪录。如果大家住在达拉斯附近,欢迎大家来看看。

I think back to August 30, 1983 – my birthday – when I went to see Mrs. B (Rose Blumkin), carrying a 1 1 ⁄4-page purchase proposal for NFM that I had drafted. (It’s reproduced on pages114 – 115.) Mrs. B accepted my offer without changing a word, and we completed the deal without the involvement of investment bankers or lawyers (an experience that can only bedescribed as heavenly). Though the company’s financial statements were unaudited, I had no worries. Mrs. B simply told me what was what, and her word was good enough for me.

Mrs. B was 89 at the time and worked until 103 – definitely my kind of woman. Take a look atNFM’s financial statements from 1946 on pages 116 – 117. Everything NFM now owns comes from (a) that $72,264 of net worth and $50 –no zeros omitted – of cash the company then possessed, and (b) the incredible talents of Mrs. B, her son, Louie, and his sons Ron and Irv.那时候 B 夫人 89 岁了,后来一直工作到 103——绝对是我们风格的女强人。大家看一看116-117 页上 NFM 从 1946 年以来的财务报告。NFM 现在所有的一切都从当初 72,264 美元 净资产、50 美元的现金,以及 B 夫人、她的儿子 Louie、孙子 Ron 和 Irv 难以置信的天才衍 化而来。

The punch line to this story is that Mrs. B never spent a day in school. Moreover, she emigrated from Russia to America knowing not a word of English. But she loved her adopted country: At Mrs. B’s request, the family always sang God Bless America at its gatherings.故事里最秒的地方是,B 夫人从来没上过学。而且她从俄国移民到美国时甚至连英文都不会 说。但是她热爱这个接纳它的国家:家庭聚会时他们经常应 B 夫人的要求合唱上帝保佑美国。

Aspiring business managers should look hard at the plain, but rare, attributes that produced Mrs.B’s incredible success. Students from 40 universities visit me every year, and I have them start the day with a visit to FM. If they absorb Mrs. B’s lessons, they need none from me.有抱负的经理人应该好好学习让 B 夫人成功的那些朴素却稀有的品质。每年都有超过 40 所 大学的学生们来拜访我,我以带领他们参观 FM 作为开场。如果他们吸收了 B 夫人的经验,他们不需要向我学任何东西。

Finance and Financial Products金融和金融产品

“Clayton’s loan portfolio will likely grow to at least $5 billion in not too many years and, withsensible credit standards in place, should deliver significant earnings.” — 2003 Annual Report “Clayton 的贷款规模不用几年就会达到 50 亿美元,它们信用质量良好,将会产生巨额利润。” ——2003 年年报

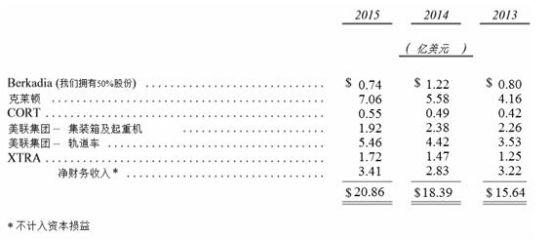

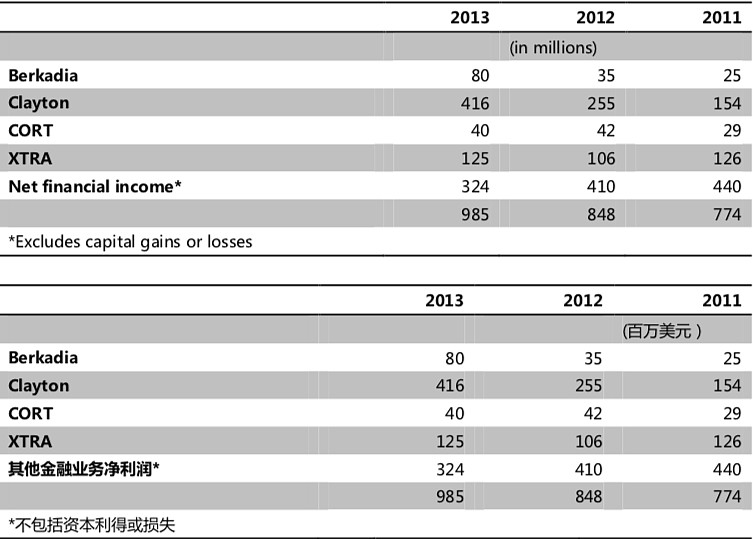

This sector, our smallest, includes two rental companies, XTRA (trailers) and CORT (furniture), as well as layton Homes, the country’s leading producer and financer of manufactured homes. Asidefrom these 100%-owned subsidiaries, we also include in this category a collection of financial assets and our 50% interest in erkadia Commercial Mortgage.这是我们最小的业务版块,包括两家租赁公司,XTRA(拖车租赁)和 CORT(家具租赁),以及Clayton Home,国内领先的预置房生产商和金融租赁商。除了这些 100%拥有的子公司外,我们还有其他一些金融资产以及 Berkadia Commerical Mortgage 公司 50%的权益。

Clayton is placed in this section because it owns and services 326,569 mortgages, totaling $13.6 billion. In recent years, as manufactured home sales plummeted, a high percentage of Clayton’searnings came from this mortgage business.

In 2013, however, the sale of new homes began to pick up and earnings from both manufacturing and retailing are again becoming significant. Clayton remains America’s number one homebuilder:Its 2013 output of 29,547 homes accounted for about 4.7% of all single-family residences built in the country. Kevin Clayton, Clayton’s CEO, has done a magnificent job of guiding the company through the severe housing depression. Now, his job – definitely more fun these days – includes the prospect of another earnings gain in 2014.

CORT and XTRA are leaders in their industries as well. And Jeff Pederson and Bill Franz will keep them on top. We are backing their plans through purchases of equipment that enlarge their rental potential. CORT 和 XTRA 也是各自行业中的佼佼者。Jeff Pederson 和 BillFranz 依然会维持它们的领先地 位。我们支持他们购置设备扩大租赁规模的计划。

Here’s the pre-tax earnings recap for this sector:

下面是这个版块的税前收入:

Investments投资

“Our stock portfolio. . . was worth approximately $17 million less than its carrying value [cost] . . . it is our belief that, over a period of years, the overall portfolio will prove to be worth more than its cost.” — 1974 Annual Report “我们的股票投资……大约比他们的账面价值(投资成本)要低 1700 万美元……但我们相 信,几年以后,整个组合的价值将会远超投资成本。” ——1974 年年报

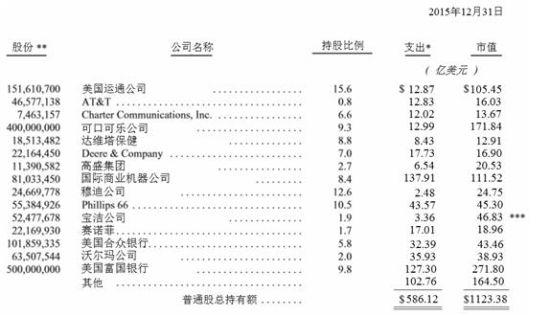

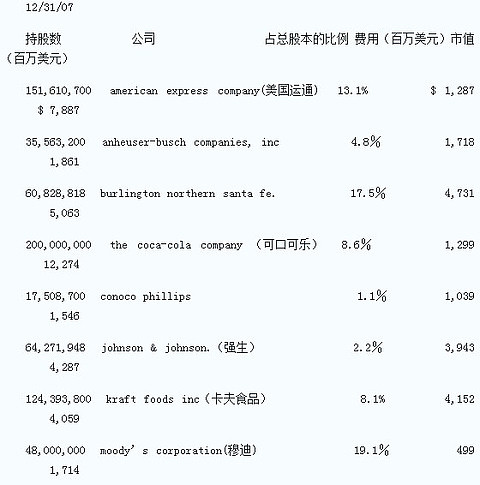

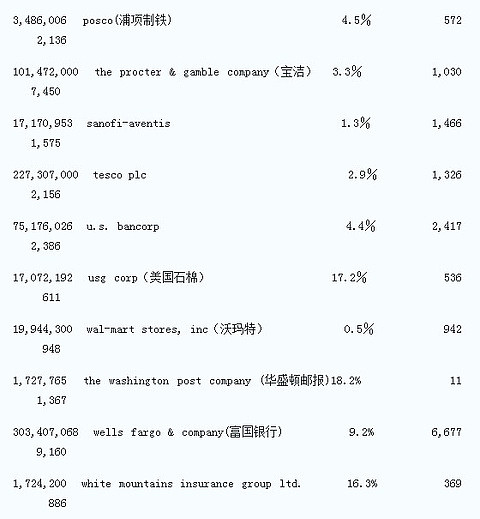

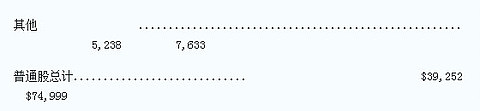

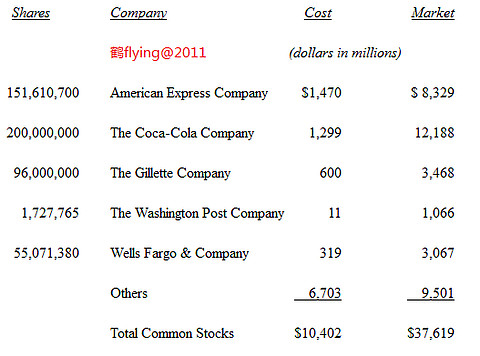

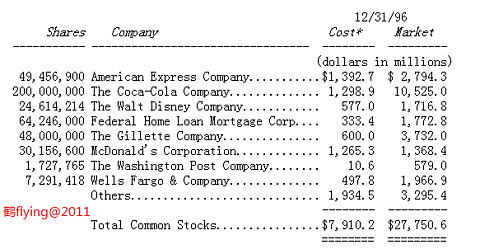

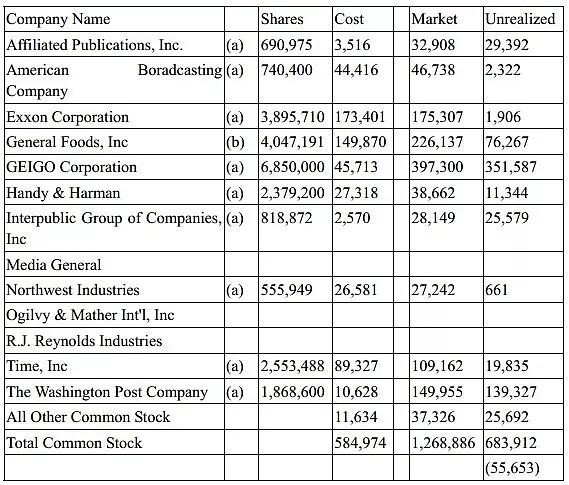

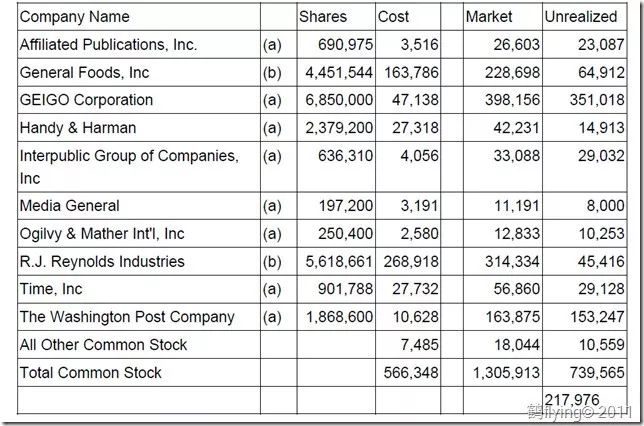

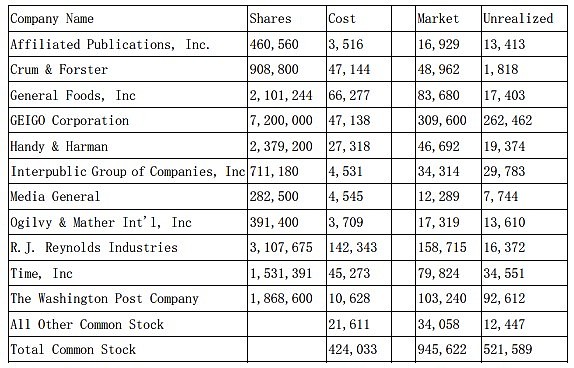

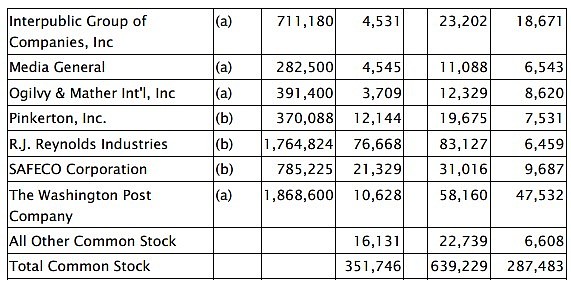

Below we list our fifteen common stock investments that at yearend had the largest market value. 下面列出了我们市值前 15 的股票投资:

Berkshire has one major equity position that is not included in the table: We can buy 700 million shares of Bank of America at any time prior to September 2021 for $5 billion. At yearend these shares were worth $10.9 billion. We are likely to purchase the shares just before expiration of our option. In the meantime, it is important for you to realize that Bank of America is, in effect, our fifth largest equity investment and one we value highly.伯克希尔有一项重要的股票投资没有列在表上:在 2021 年以前的任何时候,我们都可以以50 亿美元购买美国银行 7 亿股股票。截至年底,这些股票价值 109 亿。我们倾向于在购买 权到期前行权购买。大家应该了解,美国银行的投资是我们的第五大股票投资,并且我们非 常看好。

In addition to our equity holdings, we also invest substantial sums in bonds. Usually, we’ve donewell in these. But not always.除了股票以外,我们也会大额投资债券。通常我们业绩都不错。但也并非时时如此。

Most of you have never heard of Energy Future Holdings. Consider yourselves lucky; I certainly wish I hadn’t. The company was formed in 2007 to effect a giant leveraged buyout of electricutility assets in Texas. The equity owners put up $8 billion and borrowed a massive amount in addition. About $2 billion of the debt was purchased by Berkshire, pursuant to a decision I made without consulting with Charlie. That was a big mistake.

Unless natural gas prices soar, EFH will almost certainly file for bankruptcy in 2014. Last year, we sold our holdings for $259 million. While owning the bonds, we received $837 million in cash interest. Overall, therefore, we suffered a pre-tax loss of $873 million. Next time I’ll call Charlie.

A few of our subsidiaries – primarily electric and gas utilities – use derivatives in their operations. Otherwise, we have not entered into any derivative contracts for some years, and our existing positions continue to run off. The contracts that have expired have delivered large profits as well as several billion dollars of medium term float. Though there are no guarantees, we expect a similar result from those remaining on our books.

2012年第二件令人失望的事情是我没有能进行一笔大收购。我瞄准了一些大象,但最终空手而回。不过今年年初我们运气不错。2月,我们达成协议购买一家全资拥有H.J.Heinz公司的控股公司50%股份。另外一半将会由以Jorge Paulo Lemann为首的少数投资者持有,他是巴西著名的商人和慈善家。我们买不到比这更好的公司了。Jorge Paulo长期以来都是我的好朋友,并且是一位卓越的经理人。他为首的投资人团队和伯克希尔将会各自出资约40亿美元购买持股公司的普通股。伯克希尔还会另外投资80亿美元购买分红率9%的优先股。优先股两个优势大大增加了它的价值:首先它将会在特定时刻以显著的溢价被回购,其次这些优先股还允许我们以象征性的价格购买持股公司5%的普通股。120亿美元的总投资吸收了伯克希尔去年利润的一大块。但我们依然用有大量的现金,并在不断地累积。所以,我们得继续干活;查理和我再次穿上远征服,继续猎象。

眼尖的读者可能已经注意到中美洲能源的利润表格中的怪异。住房服务公司(HomeSevices of America Inc.)是怎么回事?这样一家公司怎么会被划分到“受管制的,资本密集的业务”中? 实际上,2000年我们获得中美洲能源控制权的时候,它的就在公司中。那时我主要关注公司的公用业务,没有关注到住房服务公司,它包括几家房地产经纪公司。然而,从那时起,住房服务公司就不断地增加地产经纪公司——2012年增加了3家——现在在美国主要的大城市拥有大约16,000名代理人。(我们的房地产经纪公司列示在107页)。2012年,我们的代理人参与的房屋销售额达420亿美元,比2011年增长33%。另外,房屋服务公司去年购买了Prudential and Real Living 67%的特许权业务,它在全国一共有544家经纪公司加盟,并它们的在销售额中收取少量的特许费。我们计划5年内收购剩余的份额。今年,我们将逐步把连锁加盟商和特许权公司的品牌统一为伯克希尔哈撒韦住房服务。即便在萧条时期,Ron Peltier在管理住房服务公司上依然工作出色。现在,房地产市场持续恢复,我们期望利润未来会有显著的提升。

Marmon是一家多元化的公司,有150多家各个行业的子公司。它最大的业务是持有并租赁油罐车给各种货运公司,比如油运和化工产品运输公司。Marmon的业务主用由美国的Union Tank Car和加拿大的Procor两家子公司运营。Union Tank Car历史悠久,1911年Standard Oil Trust帝国倒闭之前一直由其拥有。有火车经过的时候留意看UTLX的标志。作为伯克希尔的股东,大家拥有打着这个商标的油罐车。当大家看到UTLX的车时,请挺起胸膛,并享受一个世纪前约翰·洛克菲勒看到自己的车队所享受到那种满足感。

铁路公司并不拥有油罐车,它们属于货运商或者出租公司。去年年底,Union Tank Car和Procor一共拥有97,000辆油罐车,账面价值40亿美元。强调一下,一辆新车成本约10万美元。Union Tank Car还是一家主要的油罐车制造商——一部分出售但大部分自己持有并出租。现在,它的订单已经排到2012年了。BNSF和Marmon都受益于与美国原油生产的重新扩张。我们的铁路现在每天运输50万桶原油,大约是“下48州”(不包括阿拉斯加和离岸州)总产量的10%。种种迹象表明,BNSF今年的原油运输量将会显著增长。

我们曾目睹很多股份回购并非满足上述第二条条件。你要知道,很多 CEO永远认为他们公司的股票太便宜了。但事实上,股份回购并非简单用来抵消股 票增发带来的股权稀释,或者仅仅因为公司手握多余的现金。只有当回购价格 低于股票内在价值时,继续持有的股东才不会利益受损。考虑是否要收购或者 股份回购时的第一准则是,在某一个价格你是明智的,但在另一个价格时你可 能就是愚蠢的( what is smart at one price is dumb at another)。(摩根大通 的Jamie Dimon 就始终重视价格 /价值因素在回购决定中的重要性。我建议你们去 读读他的年度信。)

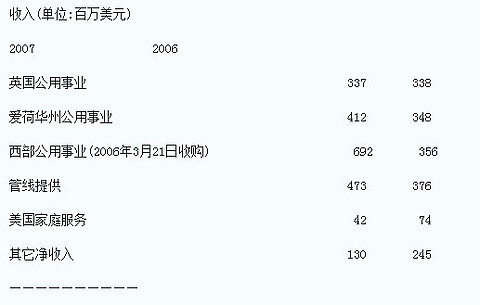

伯克希尔-哈撒韦拥有中美能源控股89.5%的股份。中美能源旗下有多家公用事业公司,其中最大的几家包括:(1)Yorkshire Electricity and Northern Electric,它拥有380万终端用户,是英国第三大电力公司;(2)中美能源,它服务着72.5万电力用户,主要集中在爱荷华;3)Pacific Power and Rocky Mountain Power,服务着西部六州的170万电力用户;(4)Kern River and Northern Natural pipelines,通过它运输的天然气占美国用量的6%。

Clayton房屋公司是我们在这一领域的主要运作,它是组装式和活动式房层的主要生产基地。当然,Clayton并不是一直占据着第一的位置。10年前,该领域中三大主要的制造企业Fleetwood、Champion and Oakwood曾拥有着该行业44%的产量。但是,这三家公司现在都已经破产。同时,整个行业的产量也从1999年的38.2万套下降至2009年的6万套。

住房抵押贷款市场受政府通过FHA,Freddie Mac and Fannie Mae表现出来的条例控制,它们的信贷标准占有绝对的优势,因为他们担保的抵押贷款能够实现证券化,实际上,并且均将其转变成美国联邦政府债务。目前,这种常见拥有担保房屋的购买者,享有可以获得利率仅为5.25%的30年期的贷款资格。此外,这些抵押贷款最近被美联储大量的购买,作为维持超低利率水平的举措之一。

你可能记得2003年的时候,硅谷很流行一个车贴:“神啊,求求你再给个泡沫吧”。很不幸,这个愿望很快就成真了:几乎所有的美国人都认为房价会永远上涨,这种坚信不疑令借款人的收入和现金损益表对放贷机构无足轻重,他们大把大把的把钱借给别人,相信房价上涨(hpa, house price appreciation)会解决所有问题。今天,我们国家里不断蔓延的痛苦,正是源于这种错误的信心。随着房价的下跌,大量愚蠢的金融问题被曝光。对此你能学到经验就是:只有在退潮的时候,你才能看出哪些人在裸泳。我们目睹那些最大金融机构的现状,简直是“惨不忍睹”。

来点好消息,现在报告:伯克希尔最新规模收购的企业——tti和艾斯卡(iscar)公司,分别在他们的ceo paul andrews 和 jacob harpaz领导下,2007年表现不俗。艾斯卡公司是我见过的制造企业中令人印象深刻的一家,去年我报告过这点,而秋天造访它在韩国非比寻常的工厂后,更加深了。

在jay1999年去世后,bob在2002年初也退休了。pritzker家族决定逐步卖掉或重组他们的财产,其中包括marmon集团。marmon集团通过它的9个部门运营着125项生意,其中最大的一项是联合槽罐车公司(union tank car)。算上它的加拿大公司,联合槽罐车公司共拥有94,000辆铁路槽罐车,被分别租赁给不同的货主。这只“舰队”的初置成本是5.1亿美元,合计有7亿美元的销售额和大约20,000名员工。

这项交易,也是按jay喜欢的方式进行的。我们仅凭marmon集团的财务报表就出此价格,没有雇用顾问和进行细致的查证。我知道公司会和pritzker家族描述的情况一样,同样他们也知道,不论混乱的金融市场情况如何,我们都会说到做到。在过去的一年里,许多大交易被重新谈判或干脆取消,但这个交易,对pritzker家族来说,象对伯克希尔一样,一个交易就是一个交易(a deal is a deal)。

去年喜诗糖果的销售是3.83亿美元,税前利润是8,200万美元,运营资金是4,000万美元。这意味着从1972年以来,我们不得不再投资区区3,200万美元,以适应它适度的规模增长,和稍许过度的财务增长。同时税前收益总计是13.5亿美元,扣除3,200万美元后,所有这些收益都流到伯克希尔(或早些年的蓝筹邮票公司)。利润在缴纳公司税后,我们用余下的钱买了其他有吸引力的公司。就像从亚当和夏娃最初喜好(adam and eve kick-started)的活动,带来了60亿人一样,喜诗糖果开启了我们后来的许多滚滚而来的新财源。(它对于伯克希尔来说,就如圣经上说的:“丰腴膏沃而且生养众多”)

稍有不协的是,中美洲能源也拥有美国第二大房地产中介公司——美国家庭服务公司(homeservices of america),这家公司经营20多个地区性品牌、拥有18,800个房动产经纪人员。去年是房屋销售增长很缓慢的时期,而2008年很有可能更缓慢。不过,当质地良好的中介公司处于一个很合算的价格时,我们将会继续进行收购。

去年,我告诉你们,我们将尽快完成伯克希尔在投资业务上的继任者计划。我们的确现在确定了4个候选人,他们都能接替我的投资工作。他们都普遍拥有管理素质,并且他们对应邀到伯克希尔来工作,都显示出强烈的兴趣。董事会了解这四位的能力,并期待如果需要,可以雇佣到一个或更多的人。这些候选人都正当壮年,经济上非常富有(well-to-do),所有人希望能为伯克希尔工作的原因,并不是为了得到经济上的补偿。(我很不情愿地打消了,要在我死后继续管理投资组合的念头。也放弃我希望给“拓展视野”(thinking outside the box),这项条款赋予的新含义)

轮到美国的ceo们说真话的时候(a moment of truth),他们的回应一点不光彩。在接下去的6年里,入选标准普尔指数的500家公司中只有两家,选择了“首选的”路线。余下公司的ceo们全都选择了另一条低速路线,从而忽略了一大笔显而易见的费用,只为在报表上,有更高的“收益”。我确信他们中的一些人也觉得,即使他们选择把期权作为费用计入,他们的董事们也会在将来的某些时候,为了通过经理们渴望的“一次性授予(mega-giants)”(期权),而重新考虑。

每个人很自然的,期望收益超过市场的平均水平。那些“投资助理”由衷的(bless their hearts)鼓励和灌输他们的客户这种观念。但是作为一类,雇佣这些投资助理的群体。他们收益一定是低于平均水平。原因很简单:1)所有投资者都不可避免赚到:一个平均的投资回报,减去交易费用;2)被动型投资者和指数投资者,由于从头至尾他们的交易很不活跃,他们赚到的收益是:平均收益水平,减去一个非常低的交易费用。3)在赚取市场平均收益的群体中,剩下的一部分就是——交易活跃的投资者。但是这个群体也因此会招致高额的交易、管理和顾问咨询费用。所以交易活跃的投资者,相比他们那些不活跃的“同胞们”(brethren),会抹去很大一部分的投资回报。这意味着:“懵懂无知”(know-nothing)的被动型投资者(与他们相比)一定会胜出。

我还必须指出,在本世纪里,想从股票中赚到10%年收益的人,他们的如意算盘是2%的年收益来自分红,8%来自股价上涨。但这无异于他们是在预计:2100年道琼斯指数会在2,400万点的水平!如果你的理财顾问告诉你,会从股票上赚到两位数的投资回报,那就把上面的数字解释给他听,一定会让他感到狼狈。许多“投资助理”显然是童话“绿野仙踪”(alice in wonderland)里,那个说:“为什么,我在早饭前,有时已经相信了超过六件不可能发生的事情呢?”话的女王的直系后代。所以要谨防那些油嘴滑舌的投资助理,向往你头脑里塞进幻的时候,同时也在往自己的口袋里揣着酬金。

不过,对于为什么ceo们要选择一个如此高投资收益假设的原因,并不让人困惑:这样他们就可以报告更高的公司收益。而且即便他们,如我认为的那样,确实是错的,那恶果(chicken come home to roost)在他们退休后的很长时间里,也不会发生。

数十年来,美国公司掩藏(push the envelope)(收益),或是更坏的企图,想尽可能高的报告当前收益的行为,应该好收敛了。他们应该听听我搭档查理·芒格的话:“如果你三次把球击出左边界,那下次击打时,瞄得稍微靠向右些。”

无论公司在养老金费用上耍得花样,如何让股东们逡巡止步于道上(in store down the road),纳税人要经历的打击,要远胜公司股东们许多倍。公共养老金虽然承诺巨大,但在很多方面,养老基金却严重不足。只是因为引爆这颗定时炸弹的导火索还很长,政治家们畏缩于税收会造成的伤痛。反正只有在这些员去世后很久,这些问题才会出现。员们很容易就制定出,这些养老的承诺,涉及有时是哪些不满40岁人的提早年退休计划;慷慨的生活费(cost-of-living)调整计划。在这个人们寿命越来越长而通货膨胀又是必然的世界里,那些承诺将决不会很容易的兑现。

伯克希尔在2006年也进行了一些“附属性”收购,像是织果公司(Fruit of the Loom)、迈铁(MiTek)、西堤毕(CTB)、萧氏地毯(Shaw)、与克雷顿(Clayton)等关联企业,都有收购的行动。其中以织果公司所进行的规模最大。首先,以12亿美元(负债也包含其中)收购运动服、及制服的生产商-罗素公司;接着在十二月,同意浮华世界公司内衣制造部门的收购案。总计这些收购,为织果增加了22亿美金的营收,也带进23,000名员工。

除了我们为前期的保单增加了损失准备金之外,MedPro只在能够取得承保利润时才签发保单。我们下属其他主要保险公司在12.7亿美元承保业务量上取得了3.24亿美元承保利润,这是一个非常卓越的业绩,我们为此应该感谢Berkshire Hathaway Homestate Companies的Rod Eldred、Central States Indemnity 的John Kizer、U. S. Liability 的Tom Nerney、Kansas Bankers Surety的 Don Towle、 National Indemnity的 Don Wurster。

表3是我们下属主要保险企业的承保和浮存总体情况。

政府管制公用事业业务

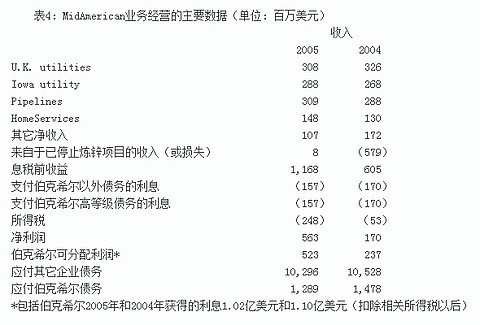

我们持有MidAmerican Energy Holdings 80.5%的股权(完全稀释后),这是一家拥有许多不同种类公用事业企业的控股公司,其中下属最大的三家企业包括:(1)Yorkshire Electricity和Northern Electric,拥有370万电力用户,为英国第三大电力供应商;(2)MidAmerican Energy,主要是为爱荷华的706,000用户提供服务;(3)Kern River 和Northern Natural pipelines,提供了美国消费天然气的7.8%。并购 PacifiCorp完成后,我们将在西部6州增加160万的电力用户,其中大部分业务在俄勒冈州和犹他州。这次交易将使MidAmerican的收入增加330亿美元,资产增加141亿美元。 2005年8月8日公用事业控股公司法案(The Public Utility Holding Company Act, PUHCA)被废止,这一里程碑事件使伯克夏能够在2006年1月9日将其持有的MidAmerican优先股转换为拥有投票权的普通股,这次转换结束了公用事业控股公司法案强加于我们的错综复杂的公司制度安排(a convoluted corporate arrangement)。现在我们同时持有MidAmerican的83.4%普通股和投票权,这使得我们在财务会计和税收上能够合并这家公司的报表。可是我们真正的经济权益是前面提到的80.5%,因为已经发行的期权肯定会在未来几年间执行,这将稀释我们的持股比例。 尽管我们的投票权大幅度增加,但四方共同持有的股权结构根本不会发生任何变化。我们将MidAmerican看作是伯克夏、Walter Scott 及其两位超级经理人 Dave Sokol 和Greg Abel四方组成的合伙企业,每一方持有多少投票权并不重要,重要的是,只有我们大家共同认为明智的情况下,我们才会采取重大的行动。与Dave、Greg和Walter共同合作了5年,进一步强化了我最初的信念:没有比他们更好的合作伙伴了。 你会注意到,2005年我们提供了两份资产负债表,一份是根据GAAP规定我们在2005年12月31日的实际数据(不包括MidAmerican在内),另一份反映了我们将MidAmerican优先股转换为普通股的情况。今后伯克夏所有财务报表都将MidAmerican合并在内。 也许看起来与公司主业有些不太协调,MidAmerican持有美国第二大房地产经纪公司,这可真是一颗掌上明珠。母公司名称为美国安家服务公司(HomeServices of America),但公司的19,200个代理人通过18家以当地品牌命名的下属企业进行经营,由于三次小规模并购,2005年我们参与了金额达640亿美元的房地产交易,比2004年增长了6.5%。 近年来持续狂热的住宅相关房地产市场目前正在逐步降温,这将为我们带来更多的并购机会。我和公司CEO Ron Peltier希望美国安家服务公司(HomeServices of America)在未来十年内能进一步发展壮大。 表4是MidAmerican业务经营的主要数据。

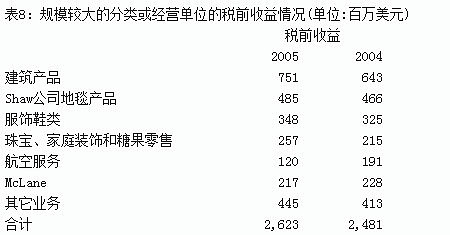

我们的建筑产品企业和Shaw仍然受到原材料和能源成本上升的打击,这些企业中大多数是石油(更准确地说是石化产品)和天然气的消费大户,这些商品的价格已经快速上涨。 我们同样也提高了产品的销售价格,但在提价到实现业绩增长之间往往有相当长的时间间隔,尽管如此,我们的建筑产品企业和Shaw地毯公司的经营业绩还是令人称赞的,这应该归功于他们强大的商业特许权和能干的管理层。 在服饰业务方面,我们最大的企业Fruit of the Loom收益与市场份额再次双双增长。当然,我们在男士和女士内衣市场上的领先优势尽人皆知,根据Wal-Mart、Target等大型卖场的统计,我们的销售份额约为48.7% ,与2002年我们收购这家企业时的44.2%相比显著上升。从较小的基数开始,我们在大卖场销售的成年妇女和女孩的内衣的市场份额从2002年的13.7%上升到2005年的24.7%。在一个主要产品类别市场上能够实现如此的增长并非易事,为此我们要特别感谢公司的CEO John Holland创造了这一奇迹。 2005年我曾告诉各位: Ben Bridge (珠宝业)和R. C. Willey(家庭装饰业)的销售额(same-store sales)远远超过业内同行。你们可能会认为,一个年度的爆炸性增长会导致第二年的业绩难以比肩,但Ben Bridge 的Ed和Jon Bridge、R. C. Willey的Scott Hymas面对这种挑战却仍旧实现了继续增长,2005年Ben Bridge 同家店销售额增长了6.6%,R. C. Willey增长了9.9%。 当我们在新的市场开出新店铺时,R. C. Willey继续以周六不营业的经营方式横扫一周经营7天的竞争对手,几年之前我还十分怀疑的Boise店2005年竟然取得了21%的收益率,刷新了2004年10%的纪录。2005年11月新开的Reno店一开张就挤破了大门,销售额很快超过了Boise店早期的增长速度。2006年6月我们将在Sacramento开始营业,如果这家店能够像我所预料的那样成功的话,那么,未来几年内我们将在加利福尼亚开设R. C. Willey专卖店。 在航空服务业务方面,航空公司业务的反弹使FlightSafety的收益得到改善。为了支持公司业务持续增长,我们大笔投资新的模拟飞行器,我们最近的扩张是2005年9月份在英国Farnborough新开张一个主要设施训练基地,拥有42个训练中心。到2007年完全建成时,我们将累计投资1亿美元用于建筑及15台模拟飞行器。FlightSafety非常能干的CEO Bruce Whitman确信,没有任何竞争对手所提供服务在深度和广度上能够与我们相媲美的。 NetJets的经营成果却是一个完全不同的故事。2004年我曾放言其业务将在2005年实现盈利,但我却错得一塌糊涂(全世界最大的公务机公司——巴菲特麾下的NetJets公司在全球范围提供最安全私密的航空旅行解决方案。NetJets公司的部分产权拥有计划允许个人或企业花费整架飞机购置成本的一部分购买公务机的部分产权,只需提前几小时通知NetJets,即可在全年随时得到安全、可靠和高质量的服务。2004年,NetJets公司有超过26万个航班飞往140多个不同的国家——译者注)。 应该说明的是,我们欧洲地区的业务在实现了良好的增长的同时,成本也有所下降,客户合同增长了37%。我们是欧洲地区经营飞机部分所有权业务的唯一一家企业,我们目前在欧洲地区业务遍地开花的局面是NetJets成为这一行业全球领导者的关键因素。 可是我们的美国业务尽管客户大幅度增长,却出现了严重的亏损,其经营效率下降、成本急升。我们相信,我们三个最大的竞争对手也遭受到了同样的打击,但他们都各自隶属于飞机制造商,因此可能并不像我们那样非常关注获得足够利润的必要性。无论如何,这三家竞争对手管理的飞行机队的综合价值都继续远低于我们运作的机队的价值。 Rich Santulli这位我所认识的最具活力的经理人将会解决公司的收入成本问题,但他绝不会以损害公司服务质量的方式来解决问题。我和他都保证我们的服务、保安、安全水平肯定是其他任何对手难以比拟的。 我们的零售业务中包括See’s Candies这家我们早在1972年收购的公司,这也是我们历史最为悠久的非保险企业,当时我们马上决定由46岁的Chuck Huggins来负责。尽管我们俩当时在选择经理人上还是新手,芒格和我在这次任命上却打出了一个“本垒打”。在他34年的任期中,Chuck Huggins对客户和品牌的热爱已经渗透到整个组织中,使这家公司的盈利增长了10倍。值得指出的是,这一成就是在一个增长得很慢甚至可以说是几乎没有增长的产业中所取得的(在这个行业中,销售数量的数据很难搞清楚)。 2005年年底,我们把See’s的管理权杖交给了Brad Kinstler,在此之前,他在为伯克夏公司管理Cypress Insurance 和Fechheimer时就做得很好。对于我们来说,把经理人调来调去并不寻常,但Brad Kinstler的良好记录让我们认为,他显而易见是See’s经理人的最佳选择。我希望Chuck和他的妻子Donna能够出席今年的股东大会。如果出席的话,所有股东就能与我和芒格一起给这位美国排名第一的糖果制造商经理人非常应得的掌声。 每一天,通过无数种方式,我们下属每一家企业的竞争地位要么变得更强,要么变得更弱,如果我们让客户更加愉悦、消除不必要的成本支出、改善我们的产品和服务,我们的竞争力就会更强。但如果我们对待客户时冷淡或者容忍不必要的费用成本不断上升,我们的竞争力就会萎缩。就每一天而言,我们行为的影响难以察觉,但天长日久所累计的影响后果之巨大却难以估计。 由于这些几乎毫不显眼的行为的后果导致我们的长期竞争地位得到改善时,我们称这种现象为“加宽护城河”,这些行为对于我们想要打造10年甚至20年以后的企业至关重要。当然,我们总是想在短期内赚到更多的钱,但当短期与长期目标冲突时,加宽护城河应该优先加以考虑。如果一个公司管理层作出糟糕的决策以实现短期盈利目标并因此置成本、客户满意度、品牌吸引力于不顾,那么,以后再出色的努力也难免弥补由此造成的损害。当今汽车和航空行业的公司经理人在努力处置其前任留下的问题时所面临的进退两难的局面就是最好的证明。芒格和我喜欢引用本·富兰克林的名言:“预防为主,治疗为辅”(An ounce of prevention is worth a pound of cure)。但有时无论如何治疗也无法治愈过去的错误。 我们的经理人们专注于加宽护城河并且在这方面才华横溢,原因非常简单,他们对他们的企业充满热情。在伯克夏收购以前,他们往往已经管理了这家公司很长时间,伯克夏进入之后唯一的作用是继续坚持原来的方向。各位股东如果在年度大会上看到这些为股东们作为杰出贡献的英雄们(其中包括四位女中豪杰),请向他们表示感谢。 我们的经理人的态度与一位娶了商业大亨独生女儿的年轻小伙子形成了鲜明的对比,在婚礼之后,感到十分宽慰的父亲把他的女婿叫来,开始讨论他们的将来: “孩子,你是我盼望已久却一直未能找到的乘龙快婿,这是我的公司的50%的股权证明,从现在开始,你就是与我平起平坐的合伙人。” “谢谢您,父亲大人。” “那么,你想负责公司的哪些事务?负责销售怎么样?” “恐怕我连把水卖给一个在撒哈拉沙漠缓缓爬行的人也做不到。” “好吧,那么负责人际关系如何?” “我对别人根本毫不关心。” “没关系,在经营中我们还有许多其他事情要做。你愿意做什么?” “事实上,我对任何事都没有兴趣。你为什么不买断我的股权呢?”

投资

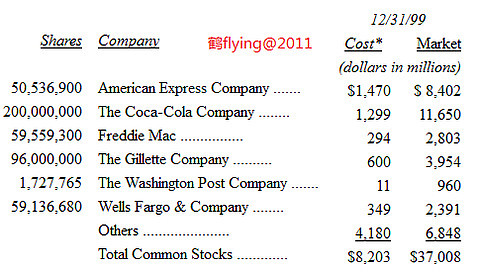

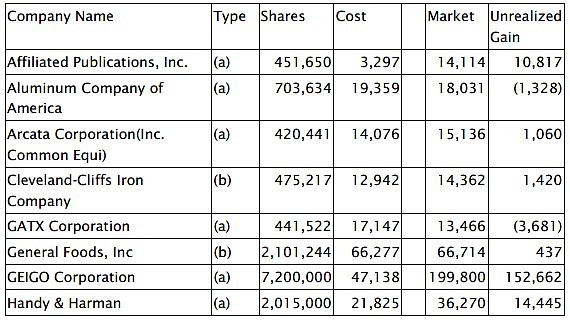

以下是我们的普通股投资情况。2005年年底市值超过7亿美元的股票投资明细如下:

表8:规模较大的分类或经营单位的税前收益情况(单位:百万美元)

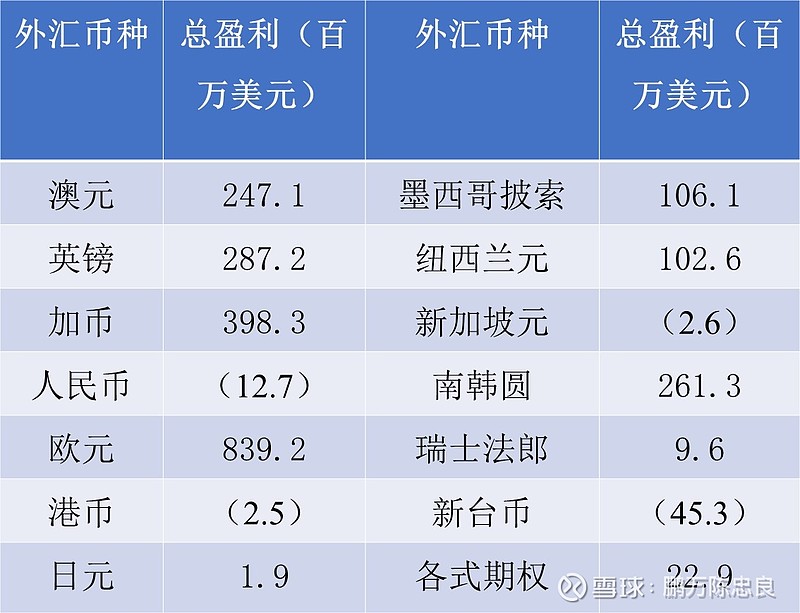

2005年,我们的投资组合由于公司事件而出现了两个变化——吉列并入宝洁(Procter & Gamble),美国运通(American Express)将Ameriprise分拆上市。另外,我们大幅增持了Dick Kovacevich管理得非常出色的富国银行(Wells Fargo)的股票,同时在 Anheuser-Busch和Wal-Mart公司股票上建仓。 不要期望我们的证券投资组合会出现什么奇迹,尽管我们主要持股一些实力强大且盈利能力很高的企业,但其股价根本谈不上便宜。作为一个整体,它们可能会在10年后价值翻番,一种可能性是下一个十年他们的每股收益总体上将每年增长6%-8%,其股价将或多或少与每股收益的增长相近(当然这些公司的经理人会认为我的预期过于保守,我希望他们是对的)。 宝洁与吉列的并购于2005年第4季度结束,这要求伯克夏记录50亿美元的税前收益。从经济的观点来看,美国公认会计准则(GAAP)规定的这种会计分录没有任何意义,你在评估伯克夏2005年收益情况时,应该忽略这笔巨额会计收益。在合并之前,我们从来没有打算卖出吉列的股票,合并之后,我们也不打算卖出宝洁的股票,合并也不会导致我们缴纳任何税费。 无论如何夸大一个CEO对公司的重要性也不过分,在2001年Jim Kilts进入吉列之前,这家公司正在苦苦地挣扎之中,特别是为资本配置上的大错而痛苦不堪。吉列收购金霸王电池(Duracell)让股东们支付了几十亿美元的代价,而这种代价在传统财务会计上根本看不出任何反映。简而言之,吉列在并购中获得的商业价值与其付出的并购成本并不相等(令人非常吃惊的是,这种非常简单的衡量标准在管理层及其投资银行家讨论并购时几乎总是被忽略)。 Jim Kilts入主吉列以后,马上开始逐步严格财务纪律,全面收紧业务,推动市场营销,他的一系列措施大幅度提升了公司的内在价值。吉列并入宝洁进一步增强了两家公司的发展潜力。由于其管理成就,Jim Kilts获得了非常丰厚的补偿金——但他所挣的每一分钱都理所应当(这并非一个学术探讨:作为在吉列公司持股9.7%的股东,伯克夏实际上支付了相应比例的补偿金)。事实上,向一个巨型企业的能力的确超凡的CEO支付再高的报酬也不为过,可惜这种CEO实在是太罕见了。 大多数美国高管的薪酬与经营业绩并不匹配,将来也不会出现什么太大的变化,因为关于CEO薪酬就像以欺骗方式做牌一样是已经事先安排好的,完全不利于投资者。结果是,一个表现平平或者表现糟糕的CEO,在他精心物色的人际关系主管和非常乐于助人的咨询公司顾问Ratchet and Bingo的协助下,最终总是从一个恶意设计的高管薪酬安排中获得大量的金钱。 例如十年固定价格的股票期权(谁不愿意要呢?)。假设停滞公司(Stagnant)的CEO无用先生(Fred Futile)接受了这样一批期权,比如给予他相当于公司1%的股票期权,那么,他获取个人利益的方法就会显而易见——他肯定不会支付任何红利,而是保留公司所有收益来回购股票。 假设在无用先生的领导下,停滞公司恰如其名没有什么增长,在发行期权后的十年间,公司每年在100亿美元的净资产价值基础上盈利10亿美元,相当于所发行的全部股票每股盈利10美元。无用先生拒绝向股东派发红利,用全部收益来回购股票。如果股价一直保持10倍市盈率的水平,那么,在期权到期之日股价将增值158%。这是因为持续回购使股份减少了3,870万股,每股收益将因此提高到25.80美元/股。通过将股东收益全部保留不作分配,无用先生就能获得1.58亿美元的巨额财富,尽管公司业务没有任何增长。更令人吃惊的是,即使停滞公司的收益在这十年间下降了20%,无用先生仍然可以赚到1亿美元以上。 通过不分配红利而将留存收益投资到各种令人失望的项目和并购上,无用先生仍然会获得巨大的报酬,即使这些投资只能取得微不足道的5%的收益率,无用先生个人仍然能有大笔金钱进账。具体来说,在停滞公司的市盈率在十年间保持不变的情况下,无用先生的期权会让他赚到630万美元。与此同时,所有股东会开始怀疑:当时向无用先生发行期权时所声称的股东与管理层结成“利益同盟”究竟是什么回事? 一种“正常”的红利政策,比如将收益的三分之一派发红利,虽然不会导致如此极端的结果出现,但仍然会让那些根本没有任何成就的经理人获得极其丰厚的报酬。 CEO们非常明白这个数学道理,他们知道支付给股东的每一分钱红利都会相应减少已发行期权的价值,可是我从未见过管理层与股东关于要求批准固定价格股票期权计划(a fixed-priced option plan)的股东大会委托材料(proxy materials)发生冲突。尽管CEO们总是一成不变地在公司内部鼓吹资本是有成本的,但他们不知为何总是忘记告诉股东们,固定价格股票期权给CEO们带来的资本却是免费的。 事情本来并非注定必须如此, 对于一家公司的董事会来说,实行一种当保留收益时自动调整计算期权价值的做法简直是轻而易举的。但让我吃惊又吃惊的是,这种期权几乎从来没有发行过。实际上,期权履约价格(Strike Price)随着留存收益而调整的期权激励计划,对于管理层激励“专家”来说似乎十分陌生,然而这些专家对所有出现过的有利于管理层的期权计划却像百科全书一样了如指掌(吃人的嘴软,“Whose bread I eat, his song I sing.”)。 遭受解雇那一天将会是一个CEO收入特别丰厚的一天,事实上,在清理他的办公桌走人的那一天,他“挣”到的钱要比一个清扫厕所的美国环卫工人一年所挣的钱还要多得多。忘掉那句古老的格言: “一事成功事事成功”(nothing succeeding like success)。如今,在公司管理层中,一个风靡一时的定律是:“一事失败事事成功”(nothing succeeds like failure)。 为管理层毫不起眼的平平业绩支付巨额的离职补偿、慷慨的额外补贴和超标的薪水,早已司空见惯,因为公司薪酬委员会(compensation Committee,是在英美企业董事会内部普遍设立的旨在评价包括CEO、其他执行董事在内的高管人员的绩效,负责制定和核定董事会成员及高管人员的一揽子补偿方案的一个专门机构——译者注)已经成为数据比较的奴隶。搞定董事会的方法很简单,选择三名董事,当然并非随机选择,在董事会会议召开前几个小时,用薪酬支付永远逐步提高的统计数据对他们进行一番狂轰乱炸。如此这般,董事会就会把一大堆稀奇古怪的“糖果”撒向CEO们,而原因只是我们儿时都会用的小把戏:“但是,妈妈,其他小朋友都有一个。”当公司薪酬委员会采用类似的逻辑推理时,昨天已是非常过分的过度要求在今天看来只不过是底线而已。 公司董事会应该采取我儿时的偶像底特律队著名强击手(打出许多本垒打的击球手)Hank Greenberg 的态度。Hank Greenberg的儿子Steve曾经是一个球手的代理人,在代表一个外场手与一家职业棒球大联盟俱乐部谈判时,Steve试探性地问他的老爸,他应该要求多少签约奖金。Hank Greenberg这位真正的按劳付酬主义者一针见血地问:“去年他的击打成功率是多少?”Steve说:“0.246。”Hank Greenberg的回答直截了当:“要一件队服。” (让我停下来简短地坦白一下: 在批评公司薪酬委员会的行为时,我并非作为一个真正的内幕人士进行爆料,尽管我曾经担任过20家上市公司的董事,但只有一家公司的CEO把我安排进入公司薪酬委员会。呜呜呜……) 我认为美国经济的长期问题在于贸易不平衡,对此,我已经在过去的年报中详细陈述,我的观点仍旧不变。我的这一信念却让伯克夏2005年度税前利润减少了9.55亿美元,这一数据包括在我们的损益表中,也反映了美国公认会计准则(GAAP)对待收益和损失的不同方式。我们在股票或债券上持有长期头寸(long-term position)时,每年的持仓市值变化会反映在资产负债中,但只要我们没有出售,这笔资产就极少反映在损益表中。比如,我们的可口可乐股票价值从1998年年底的134亿美元下跌到2005年年底的81亿美元,市值下降了53亿美元之巨,却不会影响我们的损益表。可是长期外汇头寸却是根据当日市价每日计价的,因此,每个报表日都会影响我们的收益情况,从我们第一次涉足外汇交易起至今,我们一共赚了20亿美元。 2005年我们减少了一些美元现汇看跌头寸(direct position in currencies),可是通过买入以多种外汇计价的证券,我们部分抵消了这一变化,并且赚到了一大部分国际利润。查理和我更喜欢以这种方式获得非美元暴露(nondollar exposure,外汇风险仅指因两国货币汇率的变动给交易双方中任何一方可能带来的损失或收益。通常将承受外汇风险的外汇金额称为“受险部分”或“暴露”——译者注)。这主要是由于利率的变化——当美国利率相对于其他国家上升时,持有资产大部分为外汇就会形成一个显著的负盈利(Negative Carry,负盈利,持有的市场头寸利率较低而借贷货币要支付较高的利率从而导致负值现金流,也就是融资成本高于证券或期货投资收益率的交易——译者注)。我们持有美元头寸的这种盈利变化实际上给我们造成了损失,2006年可能会继续如此。与之相反,持有国外证券经过一段时间之后,形成一个正盈利(与负盈利相反,正盈利指持有的市场头寸利率较高而借贷货币要支付较低的利率从而导致正值现金流。也就是证券或期货投资收益率高于融资成本的交易——译者注)的可能性会相当大。 影响美国经常账户赤字的潜在因素继续恶化,而且看起来没有中止的迹象,不仅我们的贸易赤字——经常账户中最大也是最常见的项目——在2005年创下了历史新高,而且我们预计第二大项目——投资收支也将很快由正转负。由于相对于美国海外投资而言,外国投资者所持有的美国资产(或者对美国的要求权)增加得更多,因此,这些外国投资者通过他们所持有的美国资产所获得的收益将开始超过我们美国所持有的海外资产获得的收益。最后,经常账户的第三个项目国际收支中的单边资金转移总是负的。 应该强调的是,美国特别富裕,并且将更加富裕。结果是,美国经常账户的巨大不平衡如果对美国经济或市场没有产生显而易见的有害影响的话,可能会持续很长一段时间。可是我不太相信这种情况会永远是有利的,要么美国人尽快用我们所选择的方式来处理这个问题,要么到了某种程度,这个问题可能将会以一种不太令人愉快的方式引起我们的注意。

附件有一篇我曾在华盛顿邮报刊登的社论,文中提到去年夏天在众议院以312票对111票通过的一项惊世骇俗的法案,多亏参议员Richa rd Shelby的阻挡,参议院最后并未批准众议院的愚蠢行为,另外证监会主委Bill Dona ldson以其一生清誉,坚定抵挡强大的政治压力,大企业总裁们企图利用政治献金游说国会议员,重施在1993年封杀期权会计准则实行的故技。

至于我们的服饰事业,规模最大的就属Fruit of the Loom,该公司主要拥有三项资产,一是148年全世界知名的品牌、一是低制造成本、一是其总裁-John Holland,2003年Fruit囊括威名百货、Target及K-mart等大卖场42.3%的男性及儿童内衣,而女性及少女内衣的比例也从2002年的11.3%成长到13.9%。

去年我们的打击阵容又增添了好几位强打者,两件从2001年就开始谈的案子在去年结案,全美相框订做业的领导厂商Albecca(以Larson-Jhul品牌经营)以及Fruit of the Loom纺织公司,全美约有1/3的男士及儿童内衣系由该公司制造,当然该公司还有销售其它服装,两家公司都由相当优秀的经理人领军,Albecca有Steve MaKenzie,而Fruit of the Loom则有John Holland,后者在1996年自该公司退休,三年前又回锅挽救该公司免于毁灭的命运,他今年70岁,现在我正努力说服他跟我同进退(目前我个人预定在死后5年再办理退休,并且有可能会根据情况予以延长)。

这样的信仰在P&R决定以1,500万美元从Jack Goldfarb手中买下联合内衣公司时获得了丰厚的回报,联合公司(虽然它只是被授权生产的厂商)当时专门生产Fruit of the Loom的内衣,该公司拥有500万美元的现金-其中250万美元被P&R用来并购用,另外每年约300万美元的税前盈余,将因P&R本身亏损部位而得到免税的利益,另外更棒的是在剩下的1,250万美元尾款当中,有整整900万美元是开出免付利息的票据,由联合公司日后年度盈余超过100万美元时计提半数支付,(真是令人怀念的往日时光,每当想起这类的交易就让我雀跃不已)。

后来,联合公司进一步买下Fruit of the Loom的商标权,同时跟着P&R并入西北工业,Fruit后来累计的税前盈利超过2亿美元。

John Holland是Fruit营运最辉煌时期的经营者,然而John却于1996年宣布退休,之后的管理当局竟大幅举债,其中部分的资金被用来并购一堆没有效益的公司,公司最后终于宣布破产,John后来又回锅走马上任,并对于营运进行大幅改造,在John回来之前,交货总是一团混乱、成本激增、与主要客户之间的关系日益恶化,而John在陆续解决这些问题之后,也开始裁减公司不当的冗员,将员工人数由40,000人减为23,000人,简言之,他又让Fruit of the Loom回复到原来的模样,只是外在的产业环境竞争却日益激烈。

尽管风险颇大,我们不时还是可以找到少数-非常少数能够引起我们兴趣的垃圾债券,而截至目前为止,总计个人50多年的垃圾债投资经验感觉还算不错,在1984年的年报中,我们曾提到当初投资经营发生状况的华盛顿公用电力系统公司债,而这些年来我们也陆续介入其它有问题的公司债,诸如克莱斯勒金融公司、德士古石油及RJR纳贝斯可饼干等,事后这些公司也都能重返光彩,然而如果我们一直积极投入垃圾债券市场的话,总有一天我们会发生损失,不过偶尔买进一些问题债也有可能让我们钓到大鱼,在Fruit of the Loom宣布破产的初期,我们以相当于面额50%的价格买进该公司的债券与银行债权,该公司的破产个案相当特殊,因为公司并未停止支付有担保债务的利息,这等于让我们一年得到大约15%的收益,目前我们持有Fruit of the Loom有担保债权的比例提高到10%,而且最后我们很有可能收回相当于面额70%的本金,经由这笔投资,我们等于间接降低了整个并购案的投资金额。

Ben Bridge珠宝公司是另外一件靠电话成交的个案,在这之前我们双方连面对面谈话都没有,Ed Bridge是Barnett Helzberg的好朋友,1995年我们向Barnett买下贺兹柏格珠宝,Ed跟他的侄子Jon共同经营这家位于西岸拥有65家分店的珠宝公司,在听到Bridge有意出售公司之后,Barnett立刻强烈建议Berkshire买进,于是Ed打电话向我说明公司营运的状况,同时送了一些报表资料过来,然后双方就此成交,这次一样是一半现金,一半股票。

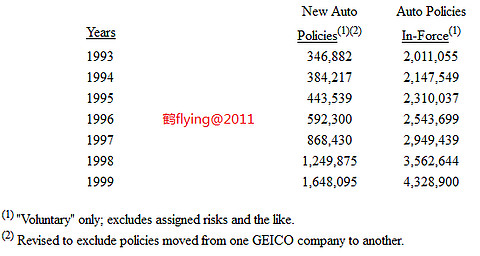

盖可保险 (1-800-847-7536 or GEICO.com) 下表是用来显示盖可保险成长幅度的一张表,去年我很兴奋地向各位报告我们2000年在广告行销的大笔投入,并强调每一分钱都节节实实花在刀口上,事实证明我错了,我们额外投入的经费并没有为我们相对增加询问的电话,而且平均每通询问电话最后成交的比率几年来也首度下滑,这些不利的发展使得我们平均每张保单的取得成本大幅增加。

State Farm成立于1922年,由伊利诺州一位45岁半退休的农夫所创立,当初他是为了与纽约、费城与Hartfold长期垄断的傲慢保险业者对抗才成立State Farm的,相对于前者拥有资本、信誉与通路等强大优势,由于State Farm是合作社性质,所以他的董事与经理人不得拥有股份,因此在早期高成长时期,无法得到资本市场的资金挹注,同时他们也没有一般公司认为吸引优秀经理人赖以生存绝对必要的认股选择权或高额薪水。

Tom Nicely-GEICO公司的CEO,依然还是老板们梦寐以求的经营长才,他所作的一切都切中要点,当意外发生时,他从来不会像其它经理人一样将时间浪费在妄想逃避或扭曲事实上,2000年开始,他大举砍掉不具成本效益的广告,展望2001年若有必要他仍将继续维持相同的做法,(虽然我们依然会维持大量的媒体曝光率),若有需要,Tony绝对会大幅的调涨保费价格,他每天都盯着报表,永远不落于人后,想要从竞争对手那边扳回一城,我们绝对是Tony的好帮手。

去年在年报当中,我曾经形容我的家族自从1995年来买下四分之一的(也就是每年200小时)的霍克1000型飞机所有权的愉快经验,不久之后,我又再接再厉签约买下一架Cessna V Ultra型六分之一的所有权,现在每年我在EJA以及波仙珠宝的花费大概是我年薪的十倍,如此大家可以据此推算你可以负担的底限在哪里。

BERKSHIRE HATHAWAY INC. To the Shareholders of Berkshire Hathaway Inc.:

Our per-share book value increased 14.3% during 1993. Over the last 29 years (that is, since present management took over) book value has grown from $19 to $8,854, or at a rate of 23.3% compounded annually.

During the year, Berkshire’s net worth increased by $1.5 billion, a figure affected by two negative and two positive non-

operating items. For the sake of completeness, I’ll explain them here. If you aren’t thrilled by accounting, however, feel free to fast-forward through this discussion:

1. The first negative was produced by a change in Generally Accepted Accounting Principles (GAAP) having to do with the taxes we accrue against unrealized appreciation in the securities we carry at market value. The old rule said that the tax rate used should be the one in effect when the appreciation took place. Therefore, at the end of 1992, we were using a rate of 34% on the $6.4 billion of gains generated after 1986 and 28% on the $1.2 billion of gains generated before that. The new rule stipulates that the current tax rate should be applied to all gains. The rate in the first quarter of 1993, when this rule went into effect, was 34%. Applying that rate to our pre-1987 gains reduced net worth by $70 million.

2. The second negative, related to the first, came about because the corporate tax rate was raised in the third quarter of 1993 to 35%. This change required us to make an additional charge of 1% against all of our unrealized gains, and that charge penalized net worth by $75 million. Oddly, GAAP required both this charge and the one described above to be deducted from the earnings we report, even though the unrealized appreciation that gave rise to the charges was never included in earnings, but rather was credited directly to net worth.

3. Another 1993 change in GAAP affects the value at which we carry the securities that we own. In recent years, both the common stocks and certain common-equivalent securities held by our insurance companies have been valued at market, whereas equities held by our non-

insurance subsidiaries or by the parent company were carried at their aggregate cost or market, whichever was lower. Now GAAP says that all common stocks should be carried at market, a rule we began following in the fourth quarter of 1993. This change produced a gain in Berkshire’s reported net worth of about $172 million.

4. Finally, we issued some stock last year. In a transaction described in last year’s Annual Report, we issued 3,944 shares in early January, 1993 upon the conversion of $46 million convertible debentures that we had called for redemption. Additionally, we issued 25,203 shares when we acquired Dexter Shoe, a purchase discussed later in this report. The overall result was that our shares outstanding increased by 29,147 and our net worth by about $478 million. Per-share book value also grew, because the shares issued in these transactions carried a price above their book value.

Of course, it’s per-share intrinsic value, not book value, that counts. Book value is an accounting term that measures the capital, including retained earnings, that has been put into a business. Intrinsic value is a present-value estimate of the cash that can be taken out of a business during its remaining life. At most companies, the two values are unrelated. Berkshire, however, is an exception: Our book value, though significantly below our intrinsic value, serves as a useful device for tracking that key figure. In 1993, each measure grew by roughly 14%, advances that I would call satisfactory but unexciting.

These gains, however, were outstripped by a much larger gain – 39% – in Berkshire’s market price. Over time, of course, market price and intrinsic value will arrive at about the same destination. But in the short run the two often diverge in a major way, a phenomenon I’ve discussed in the past. Two years ago, Coca-Cola and Gillette, both large holdings of ours, enjoyed market price increases that dramatically outpaced their earnings gains. In the 1991 Annual Report, I said that the stocks of these companies could not continuously over perform their businesses.

From 1991 to 1993, Coke and Gillette increased their annual operating earnings per share by 38% and 37% respectively, but their market prices moved up only 11% and 6%. In other words, the companies over performed their stocks, a result that no doubt partly reflects Wall Street’s new apprehension about brand names. Whatever the reason, what will count over time is the earnings performance of these companies. If they prosper, Berkshire will also prosper, though not in a lock-step manner.

Let me add a lesson from history: Coke went public in 1919 at $40 per share. By the end of 1920 the market, coldly reevaluating Coke’s future prospects, had battered the stock down by more than 50%, to $19.50. At yearend 1993, that single share, with dividends reinvested, was worth more than $2.1 million. As Ben Graham said: “In the short-run, the market is a voting machine – reflecting a voter-registration test that requires only money, not intelligence or emotional stability – but in the long-

run, the market is a weighing machine.”

So how should Berkshire’s over-performance in the market last year be viewed? Clearly, Berkshire was selling at a higher percentage of intrinsic value at the end of 1993 than was the case at the beginning of the year. On the other hand, in a world of 6% or 7% long-term interest rates, Berkshire’s market price was not inappropriate if – and you should understand that this is a huge if – Charlie Munger, Berkshire’s Vice Chairman, and I can attain our long-standing goal of increasing Berkshire’s per-share intrinsic value at an average annual rate of 15%. We have not retreated from this goal. But we again emphasize, as we have for many years, that the growth in our capital base makes 15% an ever-more difficult target to hit.

What we have going for us is a growing collection of good-

sized operating businesses that possess economic characteristics ranging from good to terrific, run by managers whose performance ranges from terrific to terrific. You need have no worries about this group.

The capital-allocation work that Charlie and I do at the parent company, using the funds that our managers deliver to us, has a less certain outcome: It is not easy to find new businesses and managers comparable to those we have. Despite that difficulty, Charlie and I relish the search, and we are happy to report an important success in 1993.

Dexter Shoe

What we did last year was build on our 1991 purchase of H. H. Brown, a superbly-run manufacturer of work shoes, boots and other footwear. Brown has been a real winner: Though we had high hopes to begin with, these expectations have been considerably exceeded thanks to Frank Rooney, Jim Issler and the talented managers who work with them. Because of our confidence in Frank’s team, we next acquired Lowell Shoe, at the end of 1992. Lowell was a long-established manufacturer of women’s and nurses’ shoes, but its business needed some fixing. Again, results have surpassed our expectations. So we promptly jumped at the chance last year to acquire Dexter Shoe of Dexter, Maine, which manufactures popular-priced men’s and women’s shoes. Dexter, I can assure you, needs no fixing: It is one of the best-managed companies Charlie and I have seen in our business lifetimes.

Harold Alfond, who started working in a shoe factory at 25 cents an hour when he was 20, founded Dexter in 1956 with $10,000 of capital. He was joined in 1958 by Peter Lunder, his nephew. The two of them have since built a business that now produces over 7.5 million pairs of shoes annually, most of them made in Maine and the balance in Puerto Rico. As you probably know, the domestic shoe industry is generally thought to be unable to compete with imports from low-wage countries. But someone forgot to tell this to the ingenious managements of Dexter and H. H. Brown and to their skilled labor forces, which together make the U.S. plants of both companies highly competitive against all comers.

Dexter’s business includes 77 retail outlets, located primarily in the Northeast. The company is also a major manufacturer of golf shoes, producing about 15% of U.S. output. Its bread and butter, though, is the manufacture of traditional shoes for traditional retailers, a job at which it excels: Last year both Nordstrom and J.C. Penney bestowed special awards upon Dexter for its performance as a supplier during 1992.

Our 1993 results include Dexter only from our date of merger, November 7th. In 1994, we expect Berkshire’s shoe operations to have more than $550 million in sales, and we would not be surprised if the combined pre-tax earnings of these businesses topped $85 million. Five years ago we had no thought of getting into shoes. Now we have 7,200 employees in that industry, and I sing “There’s No Business Like Shoe Business” as I drive to work. So much for strategic plans.

At Berkshire, we have no view of the future that dictates what businesses or industries we will enter. Indeed, we think it’s usually poison for a corporate giant’s shareholders if it embarks upon new ventures pursuant to some grand vision. We prefer instead to focus on the economic characteristics of businesses that we wish to own and the personal characteristics of managers with whom we wish to associate – and then to hope we get lucky in finding the two in combination. At Dexter, we did.

* * * * * * * * * * * *

And now we pause for a short commercial: Though they owned a business jewel, we believe that Harold and Peter (who were not interested in cash) made a sound decision in exchanging their Dexter stock for shares of Berkshire. What they did, in effect, was trade a 100% interest in a single terrific business for a smaller interest in a large group of terrific businesses. They incurred no tax on this exchange and now own a security that can be easily used for charitable or personal gifts, or that can be converted to cash in amounts, and at times, of their own choosing. Should members of their families desire to, they can pursue varying financial paths without running into the complications that often arise when assets are concentrated in a private business.

For tax and other reasons, private companies also often find it difficult to diversify outside their industries. Berkshire, in contrast, can diversify with ease. So in shifting their ownership to Berkshire, Dexter’s shareholders solved a reinvestment problem. Moreover, though Harold and Peter now have non-controlling shares in Berkshire, rather than controlling shares in Dexter, they know they will be treated as partners and that we will follow owner-oriented practices. If they elect to retain their Berkshire shares, their investment result from the merger date forward will exactly parallel my own result. Since I have a huge percentage of my net worth committed for life to Berkshire shares – and since the company will issue me neither restricted shares nor stock options – my gain-loss equation will always match that of all other owners.

Additionally, Harold and Peter know that at Berkshire we can keep our promises: There will be no changes of control or culture at Berkshire for many decades to come. Finally, and of paramount importance, Harold and Peter can be sure that they will get to run their business – an activity they dearly love – exactly as they did before the merger. At Berkshire, we do not tell .400 hitters how to swing.

What made sense for Harold and Peter probably makes sense for a few other owners of large private businesses. So, if you have a business that might fit, let me hear from you. Our acquisition criteria are set forth in the appendix on page 22.

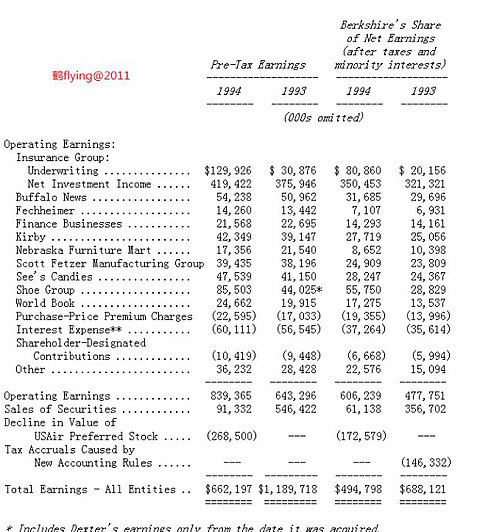

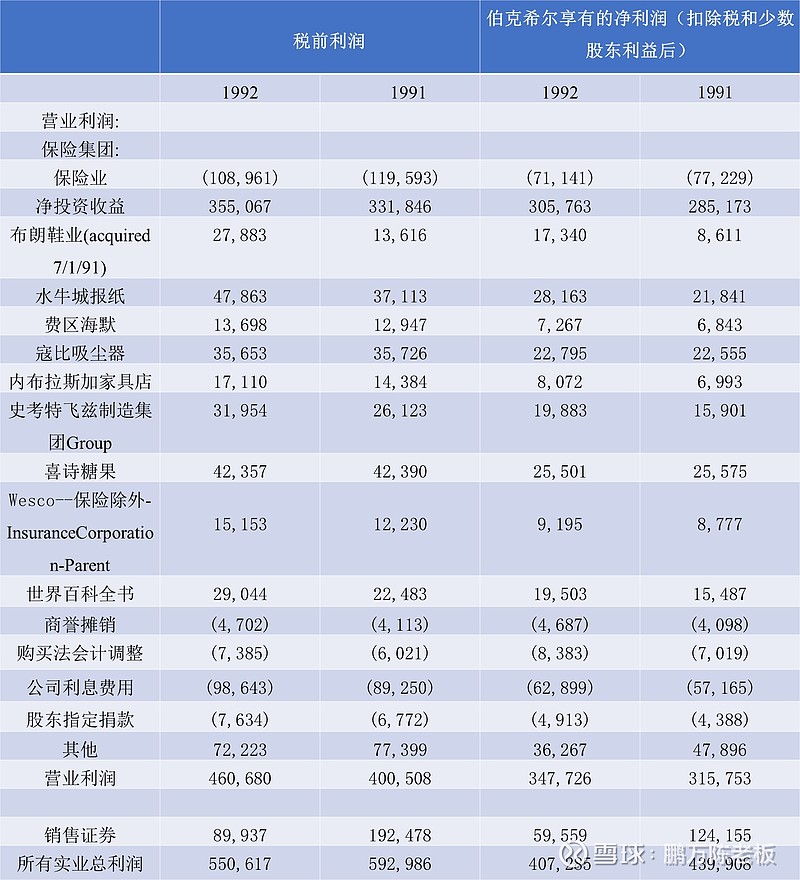

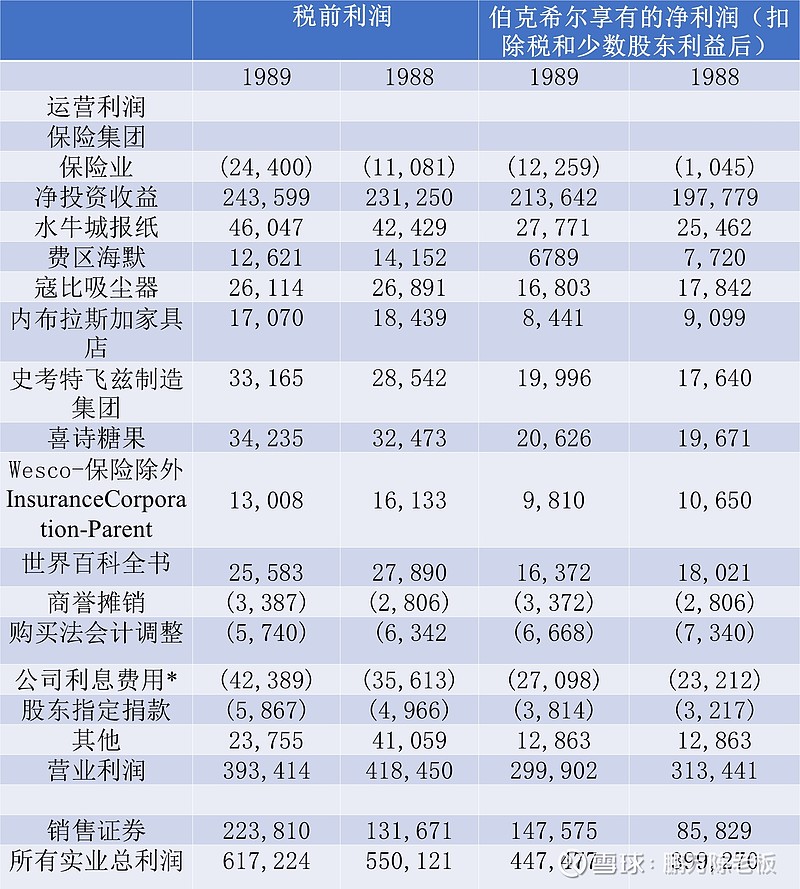

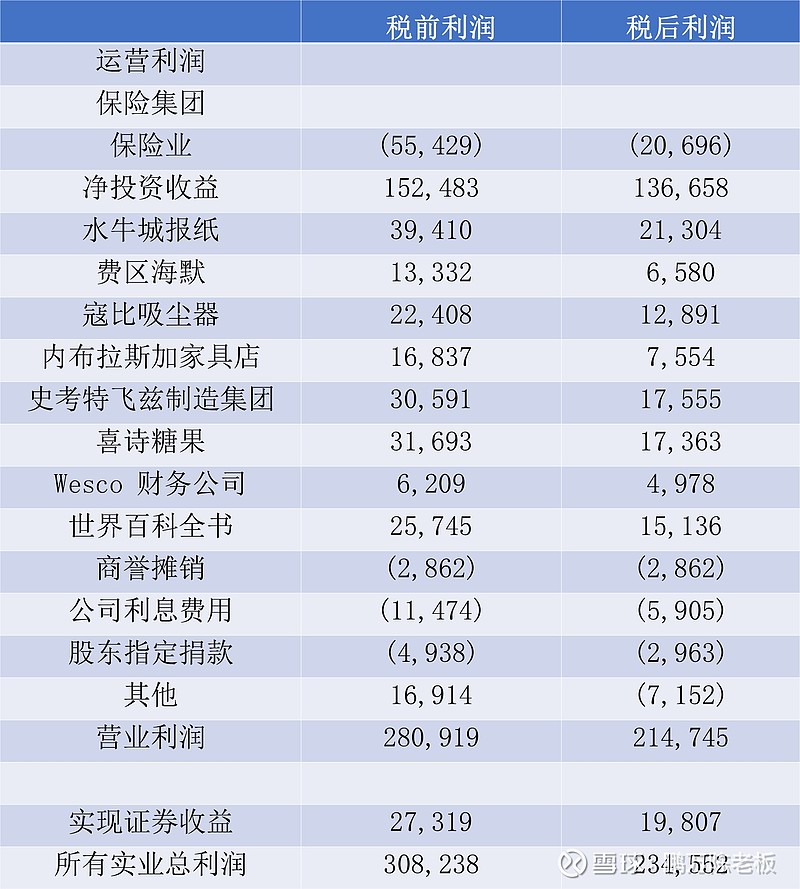

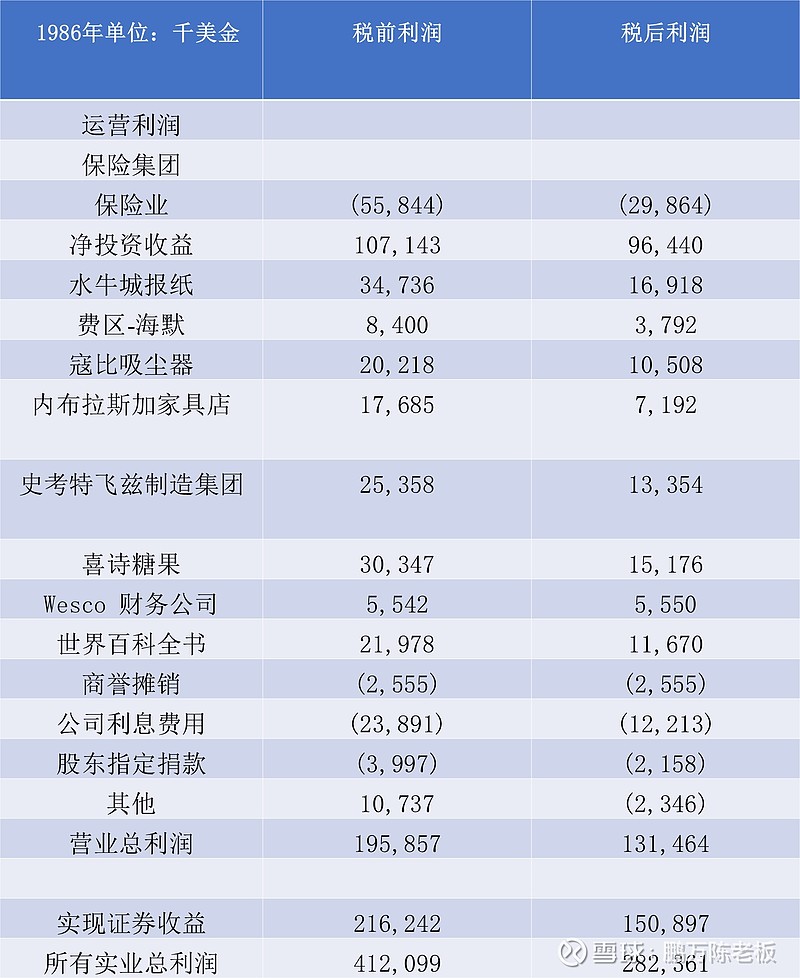

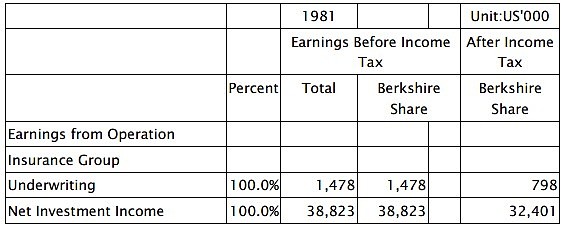

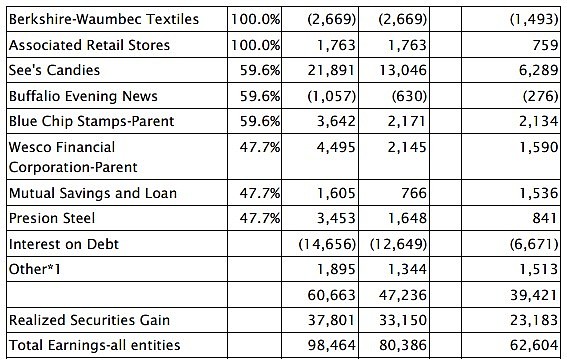

Sources of Reported Earnings

The table below shows the major sources of Berkshire’s reported earnings. In this presentation, amortization of Goodwill and other major purchase-price accounting adjustments are not charged against the specific businesses to which they apply, but are instead aggregated and shown separately. This procedure lets you view the earnings of our businesses as they would have been reported had we not purchased them. I’ve explained in past reports why this form of presentation seems to us to be more useful to investors and managers than one utilizing GAAP, which requires purchase-price adjustments to be made on a business-by-business basis. The total net earnings we show in the table are, of course, identical to the GAAP total in our audited financial statements.

(000s omitted) ——————————————

Berkshire’s Share of Net Earnings (after taxes and Pre-Tax Earnings minority interests) ———————- ——————

Total Earnings – All Entities .. $1,189,718 $ 550,617 $688,121 $407,285 * Includes Dexter’s earnings only from the date it was acquired, November 7, 1993.

**Excludes interest expense of Commercial and Consumer Finance businesses. In 1992 includes $22.5 million of premiums paid on the early redemption of debt.

A large amount of information about these businesses is given on pages 38-49, where you will also find our segment earnings reported on a GAAP basis. In addition, on pages 52-59, we have rearranged Berkshire’s financial data into four segments on a non-

GAAP basis, a presentation that corresponds to the way Charlie and I think about the company. Our intent is to supply you with the financial information that we would wish you to give us if our positions were reversed.

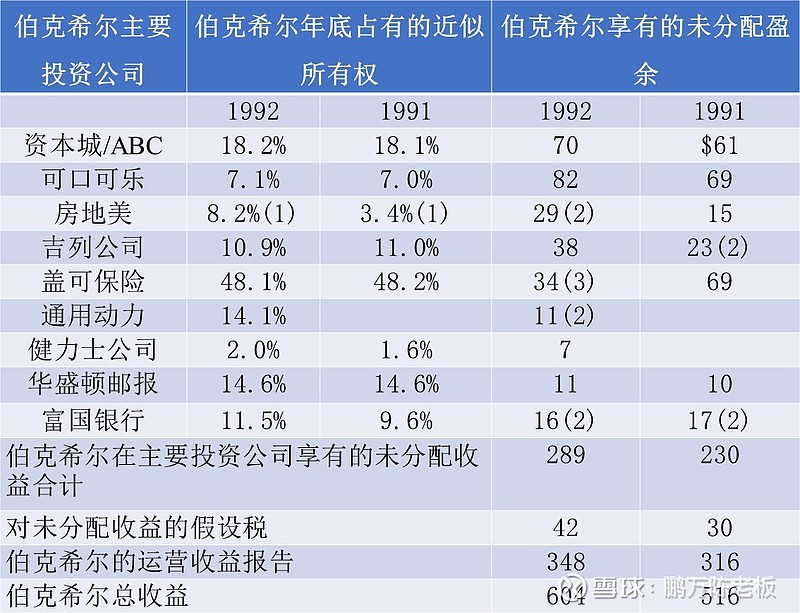

“Look-Through” Earnings

We’ve previously discussed look-through earnings, which we believe more accurately portray the earnings of Berkshire than does our GAAP result. As we calculate them, look-through earnings consist of: (1) the operating earnings reported in the previous section, plus; (2) the retained operating earnings of major investees that, under GAAP accounting, are not reflected in our profits, less; (3) an allowance for the tax that would be paid by Berkshire if these retained earnings of investees had instead been distributed to us. The “operating earnings” of which we speak here exclude capital gains, special accounting items and major restructuring charges.

Over time, our look-through earnings need to increase at about 15% annually if our intrinsic value is to grow at that rate. Last year, I explained that we had to increase these earnings to about $1.8 billion in the year 2000, were we to meet the 15% goal. Because we issued additional shares in 1993, the amount needed has risen to about $1.85 billion.

That is a tough goal, but one that we expect you to hold us to. In the past, we’ve criticized the managerial practice of shooting the arrow of performance and then painting the target, centering it on whatever point the arrow happened to hit. We will instead risk embarrassment by painting first and shooting later.

If we are to hit the bull’s-eye, we will need markets that allow the purchase of businesses and securities on sensible terms. Right now, markets are difficult, but they can – and will – change in unexpected ways and at unexpected times. In the meantime, we’ll try to resist the temptation to do something marginal simply because we are long on cash. There’s no use running if you’re on the wrong road.

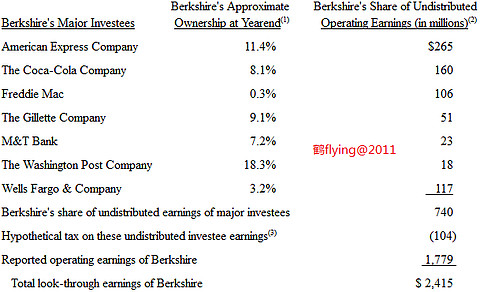

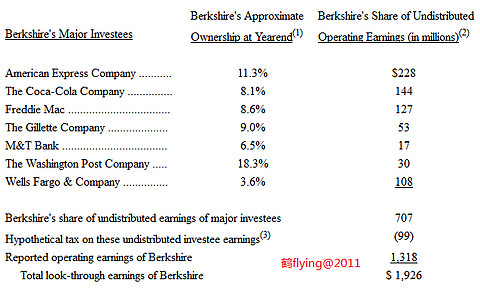

The following table shows how we calculate look-through earnings, though I warn you that the figures are necessarily very rough. (The dividends paid to us by these investees have been included in the operating earnings itemized on page 8, mostly under “Insurance Group: Net Investment Income.”) Berkshire’s Share of Undistributed Berkshire’s Approximate Operating Earnings

Berkshire’s Major Investees Ownership at Yearend (in millions) ————————— ———————– ——————–

1993 1992 1993 1992

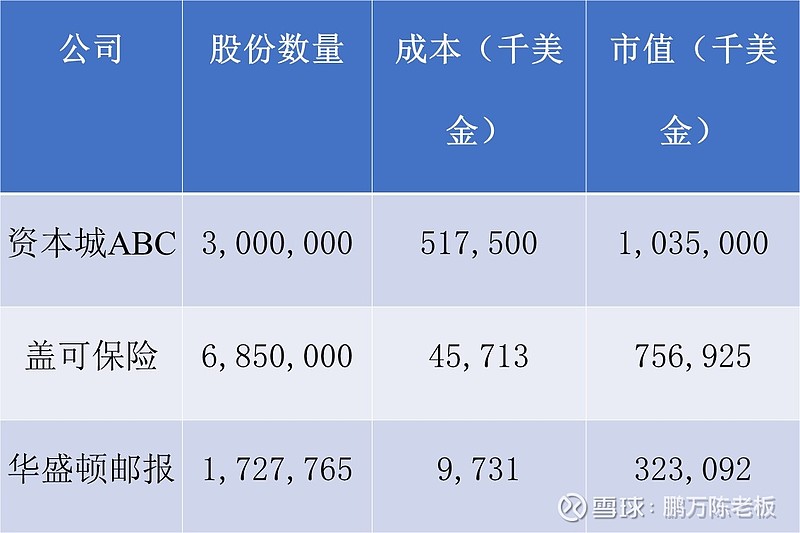

—— —— —— —— Capital Cities/ABC, Inc. ….. 13.0% 18.2% $ 83(2) $ 70

The Coca-Cola Company …….. 7.2% 7.1% 94 82

Federal Home Loan Mortgage Corp. 6.8%(1) 8.2%(1) 41(2) 29(2)

GEICO Corp. ……………… 48.4% 48.1% 76(3) 34(3)

General Dynamics Corp. ……. 13.9% 14.1% 25 11(2)

The Gillette Company ……… 10.9% 10.9% 44 38

Guinness PLC …………….. 1.9% 2.0% 8 7

The Washington Post Company .. 14.8% 14.6% 15 11

Wells Fargo & Company …….. 12.2% 11.5% 53(2) 16(2)

Berkshire’s share of undistributed earnings of major investees $439 $298

Hypothetical tax on these undistributed investee earnings(4) (61) (42)

Reported operating earnings of Berkshire 478 348 Total look-through earnings of Berkshire $856 $604 (1) Does not include shares allocable to the minority interest at Wesco

(2) Calculated on average ownership for the year

(3) Excludes realized capital gains, which have been both recurring and significant

(4) The tax rate used is 14%, which is the rate Berkshire pays on the dividends it receives

We have told you that we expect the undistributed, hypothetically-taxed earnings of our investees to produce at least equivalent gains in Berkshire’s intrinsic value. To date, we have far exceeded that expectation. For example, in 1986 we bought three million shares of Capital Cities/ABC for $172.50 per share and late last year sold one-third of that holding for $630 per share. After paying 35% capital gains taxes, we realized a $297 million profit from the sale. In contrast, during the eight years we held these shares, the retained earnings of Cap Cities attributable to them – hypothetically taxed at a lower 14% in accordance with our look-through method – were only $152 million. In other words, we paid a much larger tax bill than our look through presentations to you have assumed and nonetheless realized a gain that far exceeded the undistributed earnings allocable to these shares.

We expect such pleasant outcomes to recur often in the future and therefore believe our look-through earnings to be a conservative representation of Berkshire’s true economic earnings.

Taxes

As our Cap Cities sale emphasizes, Berkshire is a substantial payer of federal income taxes. In aggregate, we will pay 1993 federal income taxes of $390 million, about $200 million of that attributable to operating earnings and $190 million to realized capital gains. Furthermore, our share of the 1993 federal and foreign income taxes paid by our investees is well over $400 million, a figure you don’t see on our financial statements but that is nonetheless real. Directly and indirectly, Berkshire’s 1993 federal income tax payments will be about 1/2 of 1% of the total paid last year by all American corporations.

Speaking for our own shares, Charlie and I have absolutely no complaint about these taxes. We know we work in a market-based economy that rewards our efforts far more bountifully than it does the efforts of others whose output is of equal or greater benefit to society. Taxation should, and does, partially redress this inequity. But we still remain extraordinarily well-treated.

Berkshire and its shareholders, in combination, would pay a much smaller tax if Berkshire operated as a partnership or “S” corporation, two structures often used for business activities. For a variety of reasons, that’s not feasible for Berkshire to do. However, the penalty our corporate form imposes is mitigated – though far from eliminated – by our strategy of investing for the long term. Charlie and I would follow a buy-and-hold policy even if we ran a tax-exempt institution. We think it the soundest way to invest, and it also goes down the grain of our personalities. A third reason to favor this policy, however, is the fact that taxes are due only when gains are realized.

Through my favorite comic strip, Li’l Abner, I got a chance during my youth to see the benefits of delayed taxes, though I missed the lesson at the time. Making his readers feel superior, Li’l Abner bungled happily, but moronically, through life in Dogpatch. At one point he became infatuated with a New York temptress, Appassionatta Van Climax, but despaired of marrying her because he had only a single silver dollar and she was interested solely in millionaires. Dejected, Abner took his problem to Old Man Mose, the font of all knowledge in Dogpatch. Said the sage: Double your money 20 times and Appassionatta will be yours (1, 2, 4, 8 . . . . 1,048,576).

My last memory of the strip is Abner entering a roadhouse, dropping his dollar into a slot machine, and hitting a jackpot that spilled money all over the floor. Meticulously following Mose’s advice, Abner picked up two dollars and went off to find his next double. Whereupon I dumped Abner and began reading Ben Graham.

Mose clearly was overrated as a guru: Besides failing to anticipate Abner’s slavish obedience to instructions, he also forgot about taxes. Had Abner been subject, say, to the 35% federal tax rate that Berkshire pays, and had he managed one double annually, he would after 20 years only have accumulated $22,370. Indeed, had he kept on both getting his annual doubles and paying a 35% tax on each, he would have needed 7 1/2 years more to reach the $1 million required to win Appassionatta.

But what if Abner had instead put his dollar in a single investment and held it until it doubled the same 27 1/2 times? In that case, he would have realized about $200 million pre-tax or, after paying a $70 million tax in the final year, about $130 million after-tax. For that, Appassionatta would have crawled to Dogpatch. Of course, with 27 1/2 years having passed, how Appassionatta would have looked to a fellow sitting on $130 million is another question.

What this little tale tells us is that tax-paying investors will realize a far, far greater sum from a single investment that compounds internally at a given rate than from a succession of investments compounding at the same rate. But I suspect many Berkshire shareholders figured that out long ago.

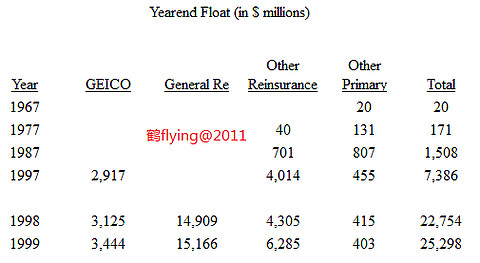

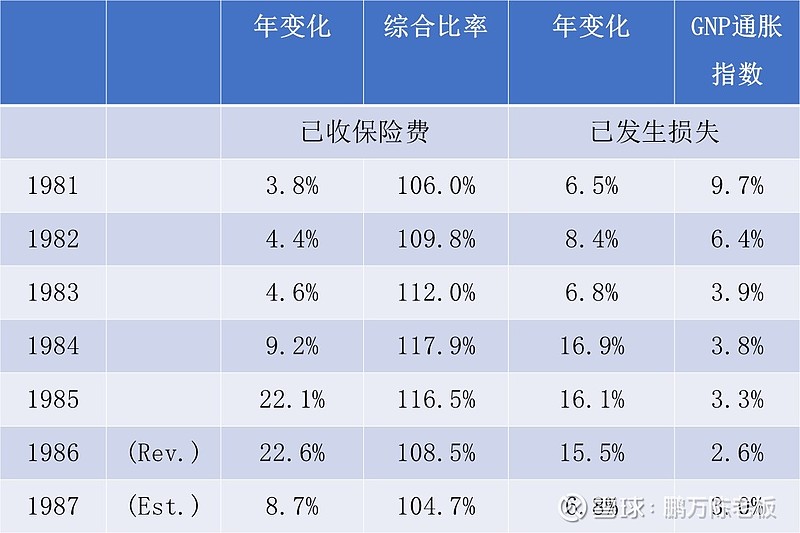

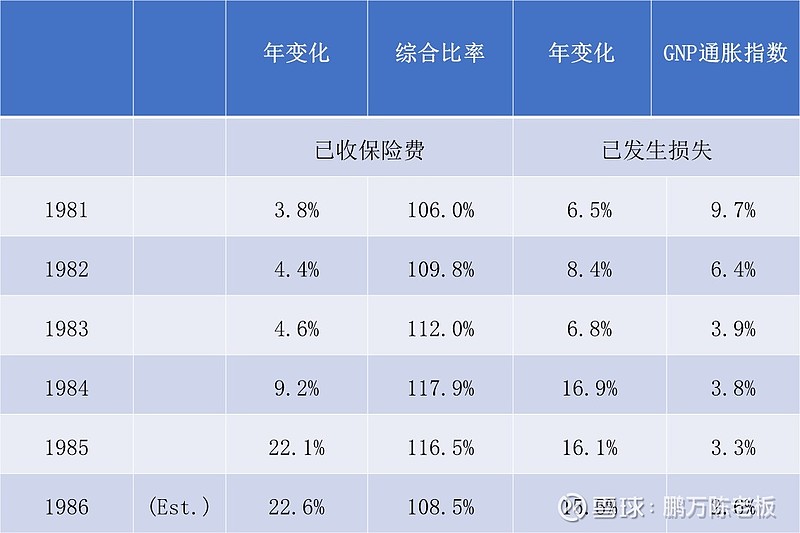

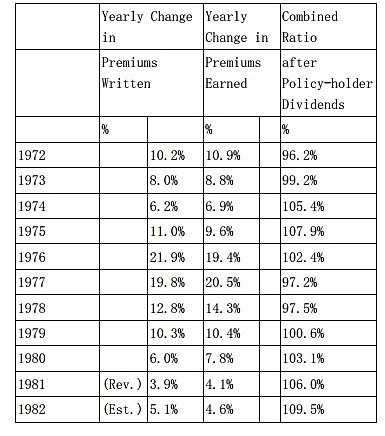

Insurance Operations

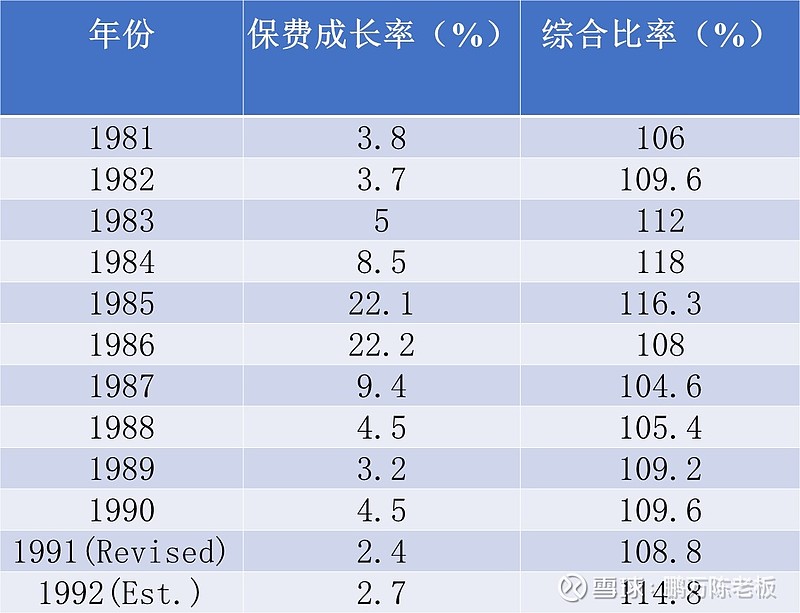

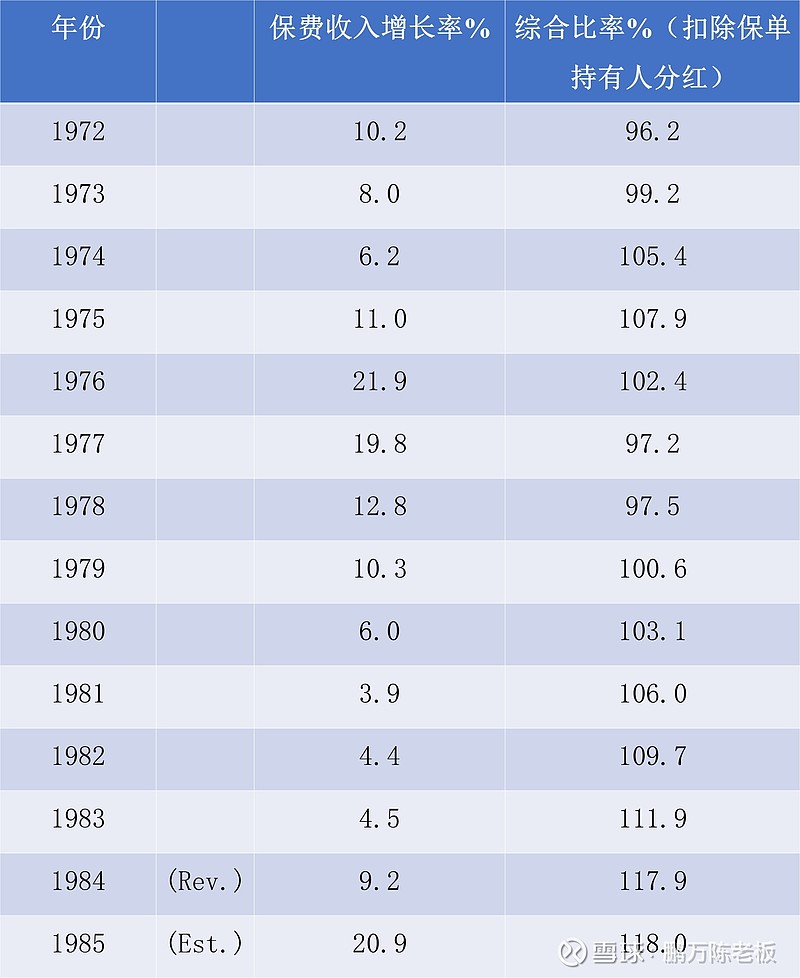

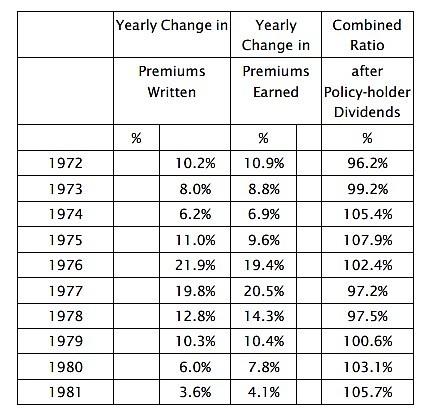

At this point in the report we’ve customarily provided you with a table showing the annual “combined ratio” of the insurance industry for the preceding decade. This ratio compares total insurance costs (losses incurred plus expenses) to revenue from premiums. For many years, the ratio has been above 100, a level indicating an underwriting loss. That is, the industry has taken in less money each year from its policyholders than it has had to pay for operating expenses and for loss events that occurred during the year.

Offsetting this grim equation is a happier fact: Insurers get to hold on to their policyholders’ money for a time before paying it out. This happens because most policies require that premiums be prepaid and, more importantly, because it often takes time to resolve loss claims. Indeed, in the case of certain lines of insurance, such as product liability or professional malpractice, many years may elapse between the loss event and payment.

To oversimplify the matter somewhat, the total of the funds prepaid by policyholders and the funds earmarked for incurred-but-

not-yet-paid claims is called “the float.” In the past, the industry was able to suffer a combined ratio of 107 to 111 and still break even from its insurance writings because of the earnings derived from investing this float.

As interest rates have fallen, however, the value of float has substantially declined. Therefore, the data that we have provided in the past are no longer useful for year-to-year comparisons of industry profitability. A company writing at the same combined ratio now as in the 1980’s today has a far less attractive business than it did then.

Only by making an analysis that incorporates both underwriting results and the current risk-free earnings obtainable from float can one evaluate the true economics of the business that a property-casualty insurer writes. Of course, the actual investment results that an insurer achieves from the use of both float and stockholders’ funds is also of major importance and should be carefully examined when an investor is assessing managerial performance. But that should be a separate analysis from the one we are discussing here. The value of float funds – in effect, their transfer price as they move from the insurance operation to the investment operation – should be determined simply by the risk-

free, long-term rate of interest.

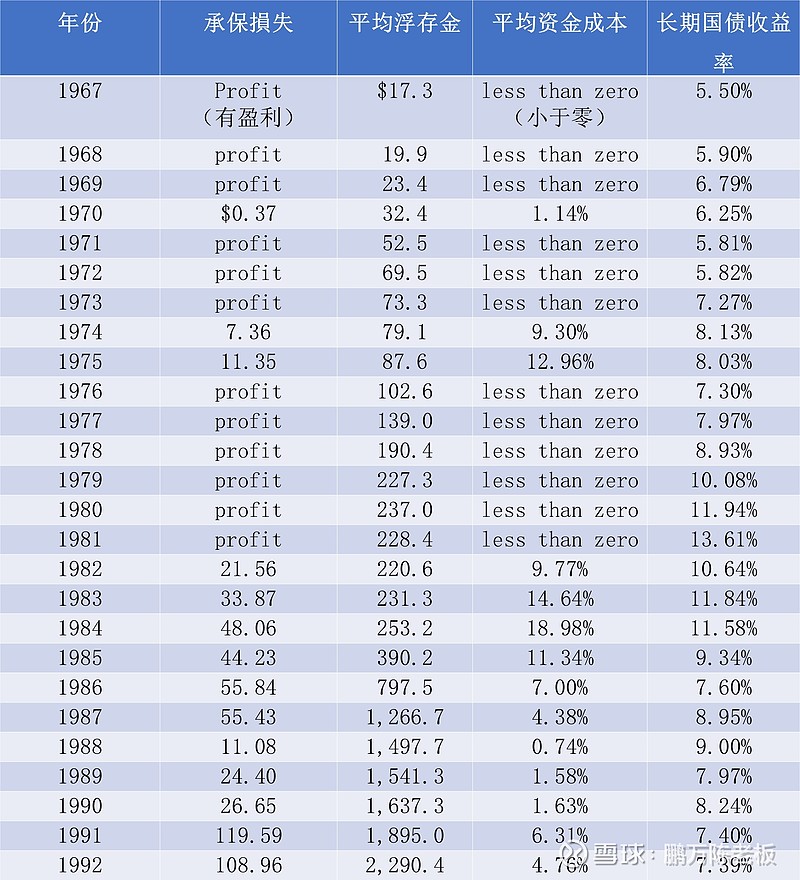

On the next page we show the numbers that count in an evaluation of Berkshire’s insurance business. We calculate our float – which we generate in exceptional amounts relative to our premium volume – by adding loss reserves, loss adjustment reserves and unearned premium reserves and then subtracting agent’s balances, prepaid acquisition costs and deferred charges applicable to assumed reinsurance. Our cost of float is determined by our underwriting loss or profit. In those years when we have had an underwriting profit, which includes 1993, our cost of float has been negative, and we have determined our insurance earnings by adding underwriting profit to float income.

(1) (2) Yearend Yield

Underwriting Approximate on Long-Term

Loss Average Float Cost of Funds Govt. Bonds ———— ————- ————— ————-

(In $ Millions) (Ratio of 1 to 2)

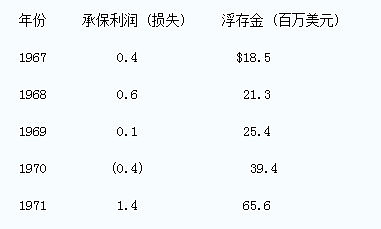

1967 profit $ 17.3 less than zero 5.50%

1968 profit 19.9 less than zero 5.90%

1969 profit 23.4 less than zero 6.79%

1970 $ 0.37 32.4 1.14% 6.25%

1971 profit 52.5 less than zero 5.81%

1972 profit 69.5 less than zero 5.82%

1973 profit 73.3 less than zero 7.27%

1974 7.36 79.1 9.30% 8.13%

1975 11.35 87.6 12.96% 8.03%

1976 profit 102.6 less than zero 7.30%

1977 profit 139.0 less than zero 7.97%

1978 profit 190.4 less than zero 8.93%

1979 profit 227.3 less than zero 10.08%

1980 profit 237.0 less than zero 11.94%

1981 profit 228.4 less than zero 13.61%

1982 21.56 220.6 9.77% 10.64%

1983 33.87 231.3 14.64% 11.84%

1984 48.06 253.2 18.98% 11.58%

1985 44.23 390.2 11.34% 9.34%

1986 55.84 797.5 7.00% 7.60%

1987 55.43 1,266.7 4.38% 8.95%

1988 11.08 1,497.7 0.74% 9.00%

1989 24.40 1,541.3 1.58% 7.97%

1990 26.65 1,637.3 1.63% 8.24%

1991 119.59 1,895.0 6.31% 7.40%

1992 108.96 2,290.4 4.76% 7.39%

1993 profit 2,624.7 less than zero 6.35%

As you can see, in our insurance operation last year we had the use of $2.6 billion at no cost; in fact we were paid $31 million, our underwriting profit, to hold these funds. This sounds good – is good – but is far from as good as it sounds.

We temper our enthusiasm because we write a large volume of “super-cat” policies (which other insurance and reinsurance companies buy to recover part of the losses they suffer from mega-

catastrophes) and because last year we had no losses of consequence from this activity. As that suggests, the truly catastrophic Midwestern floods of 1993 did not trigger super-cat losses, the reason being that very few flood policies are purchased from private insurers.

It would be fallacious, however, to conclude from this single-year result that the super-cat business is a wonderful one, or even a satisfactory one. A simple example will illustrate the fallacy: Suppose there is an event that occurs 25 times in every century. If you annually give 5-for-1 odds against its occurrence that year, you will have many more winning years than losers. Indeed, you may go a straight six, seven or more years without loss. You also will eventually go broke.