1985

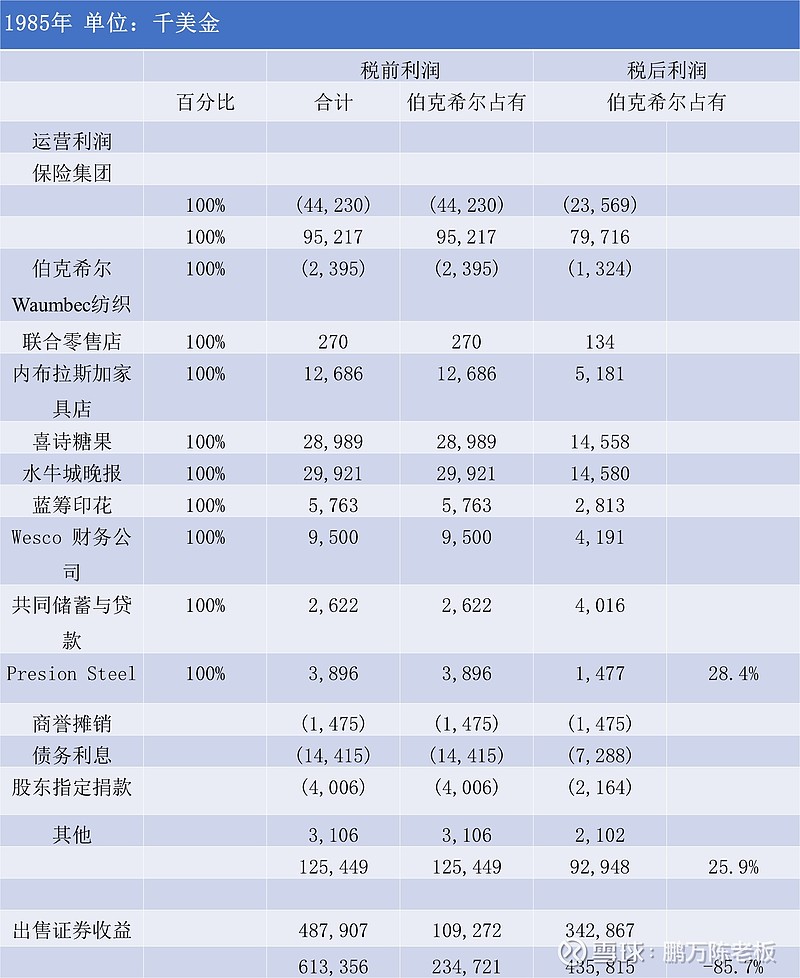

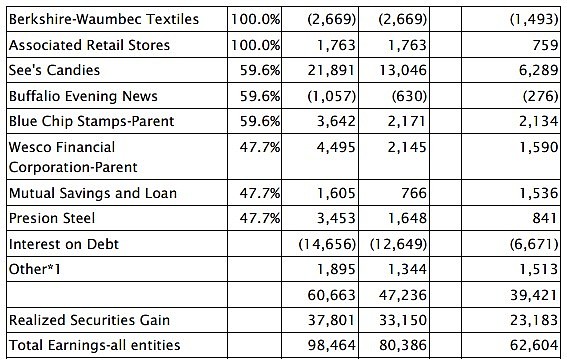

各位可能还记得去年年报最后提到的那个爆炸性消息,平时表面上虽然没有什么动作,但我们的经验显示偶尔也会有一些大卡司出现,这种精心设计的企业策略终于在1985年有了结果,在今年报告的后半部将会讨论到(a)我们在资本城/ABC的重大投资部位(b)我们对Scott&Fetzer的购并(c)我们与消防人员保险基金的合约(d)我们卖出在通用食品的部位。 去年伯克夏的净值约增加了六亿一千万美金,约相当于增加了48.2%,这比率就好比哈雷慧星造访一般,在我这辈子中再也看不到了,二十一年来我们的净值从19.46增加到1,643.71约为23.2%年复合成长率,这又是一项不可能再重现的比率。 有两个因素让这种比率在未来难以持续,一种因素属于暂时性-即与过去二十年相较,现在股市中缺乏合适的投资机会,如今我们已无法为我们的保险事业投资组合找到价值低估的股票,这种情况与十年前有180度的转变,当时惟一的问题是该挑那一个便宜货。市场的转变也对我们现有的投资组合产生不利的影响,在1974年的年报中,我可以说我们认为在投资组合中有几支重要个股有大幅成长的潜力,但现在我们说不出口,虽然我们保险公司的主要投资组合中,有许多公司如同过去一样拥有优秀经营团队也极具竞争优势,但目前市场上的股价已充份反应这项特点,这代表今后我们保险公司的投资绩效再也无法像过去那样优异。 第二项负面因素更显而易见的是我们的规模,目前我们在股票投入的资金是十年前的20倍,而市场的铁则是成长终将拖累竞争的优势,看看那些高报酬率的公司,一旦当他们的资本额超过十亿美金,没有一家在往后的十年能够靠再投资维持20%以上的报酬率,而仅能依赖大量配息或买回自家股份来维持,虽然前者能为股东带来更大的利益,但公司就是无法找到理想的投资机会。 而我们的问题就跟他们一样,去年我告诉各位在往后十年我们大约要赚到39亿美金,才能有15%的成长,今年同样的门槛提高到57亿美金。(根据统记:扣除石油公司不算,只有15家公司在过去十年能够赚到57亿) 我跟Charlie-经营伯克夏事业的合伙人,对于伯克夏能够保持比一般美国企业更高的获利能力持乐观的态度,而只要获利持续身为股东的你也能保证因此受惠,(1)我们不必去担心每季或每年的帐面获利数字,相反地只要将注意力集中在长远的价值上即可(2)我们可以将事业版图扩大到任何有利可图的产业之上,而完全不受经验、组织或观念所限(3)我们喜爱我们的工作,这些都是关键因素,但即便如此我们仍必须要大赚一笔(比过去达到23.2%还要更多)才有办法使我们的平均报酬率维持15%。 另外我还必须特别提到一项投资项目,是与最近购买本公司股票的投资人有密切相关的,过去一直以来,伯克夏的股票价格约略低于内含价值,维持在这样的水准,投资人可以确定(只要折价的幅度不再继续扩大)其个人的投资经验与该公司本身的表现维持一致,但到了最近,这种折价的状况不再,甚至有时还会发生溢价,折价情况的消失代表着伯克夏的市值增加的幅度高于内含价值增长的速度(虽然后者的表现也不错),当然这对于在此现象发生前便持有股份的人算是好消息,但对于新进者或即将加入者却是不利的,而若想要使后者的投资经验与公司的表现一致,则这种溢价现象便必需一直维持,然而管理当局无法控制股价,当然他可对外公布政策与情况,促使市场参与者的行为理性一点,而我个人偏好(可能你也猜得到)即期望公司股价的表现尽量与其企业本身价值接近,惟有维持这种关系,所有公司的股东在其拥有所有权期间皆能与公司共存共荣,股价剧幅的波动并无法使整体的股东受惠,到头来所有股东的获利总和必定与公司的获利一致,但公司的股价长时间偏离内含价值(不管是高估或低估)都将使得企业的获利不平均的分配到各个股东之间,而其结果好坏完全取决于每个股东本身有多幸运、或是聪明愚笨,长久以来,伯克夏本身的市场价值与内含价值一直存在着一种稳定的关系,这是在所有我熟悉的上市公司中少见的,这都要归功于所有伯克夏的股东,因为大家都很理性、专注、以投资为导向,所以伯克夏的股价一直很合理,这不凡的结果是靠一群不凡的股东来完成,几乎我们所有的股东都是个人而非法人机构,没有一家上市公司能够像我们一样。 或许你会认为法人机构,拥有高薪的职员与经验丰富的专业人员会成为金融市场稳定与理性的力量,那你就大错特错了,那些法人持股比重较重且持续受关注的的股票,其价格通常都不合理。 我的老师葛拉罕四十年前曾讲过一个故事说明为何专业的投资人员会是如此,一个老石油开发商蒙主宠召,在天堂的门口遇到了圣彼得,圣彼得告诉他一个好消息跟一个坏消息,好消息是他有资格进入天堂,但坏消息却是天堂里已没有位置可以容纳额外的石油开发商,老石油开发商想了一下,跟圣彼得说只要让他跟现有住户讲一句话就好,圣彼得觉得没什么大碍就答应了,只见老石油开发商对内大喊:「地狱里发现石油了」,不一会儿,只见天堂的门打开,所有的石油开发商争先恐后地往地狱奔去,圣彼得大开眼界地对老开发商说:「厉害!厉害!现在你可以进去了」,但只见老开发商顿了一下后,说到:「不!我还是跟他们一起去比较妥当,传言有可能是真的」 下表显示伯克夏帐列盈余的主要来源,这些数字加上一些更详细的各部门信息是Charlie跟我注意的重点,反而我们不认为合并的总数对于管理与评量伯克夏有什么帮助,事实上我们内部本身从来不会用到。 部门信息对于想要了解一家多角化公司的投资人来说同等重要,企业经理人在购并一家公司时通常也会坚持这一点,但最近这几年对于要决定买进卖出股权的投资人却要不到这样的信息,相反的当股东想要了解公司的经营情况而跟管理阶层要这样的信息时,他们通常以可能危害公司利益来响应,直到最后证管会下令公司须揭露才心甘情愿一五一十的报告出来,这种态度的转变让我想起Al Capone的比喻:拿着一只枪好好的说的效果,会比光是好好的说要好的多。

我们之前曾提到过去十年来投资环境已由过去完全不看重大企业的情况转变成适当的认同,华盛顿邮报就是一个最好的例子,我们在1973年中以不到当时内含价值四分之一的价格买进股权,计算价格/价值比并不需要有独到的眼光,大部份的证券分析师、经纪人与媒体经营者跟我们一样估计该公司的价值约在四亿到五亿美元之间,但当时其仅一亿的股票市值却是随处可见,只是我们具有的优势是态度,我们从葛拉罕那里学到成功投资的关键是在买进好的公司股票在其股价相对于代表的实际价值被低估的时候。在1970年代早期大部份的机构投资人却认为企业价值与他们考量买进卖出的价格并无太大关联,现在看来当然令人难以置信,然而当时他们受到知名的商学院所提出的新理论所惑,「股票市场具有完全的效率,因此计算企业的价值对于投资活动一点也不重要」,事后想想我们实在欠这些学者太多了,在不管是桥牌、西洋棋或是选股等斗智的竞赛中,还有什么能让我们更有利的,当对手被告知思考是白费力气的一件事。

1973到1974年间华盛顿邮报表现依旧良好使得内在价值持续增加,尽管如此我们在该公司的持股市值却由原始成本的一仟多万减少25%变成八百万美元,本来我们觉得已经够便宜的东西,没想到在一年之后具有无比大智能的市场又将它的标价又向下调整到至少比其实际价值少两成的地步。

美好的结局可以预知,Kay Graham-华盛顿邮报的总裁具有无比的智能与勇气除了拥有极佳的管理长才将公司的内在价值进一步提升之外,更大手笔地以便宜的价格大量买回公司的股份,在此同时投资人开始体认到公司特殊的竞争优势而使得公司股价回升到合理的价位。所以我们经历了三重享受,一来公司本身的价值提升,二来每股所代表的价值因公司实施库藏股又增加,三来随着折价幅度逐渐缩小,股价的表现超越公司价值实际增加。

除了1985年依持股比例卖回给公司的股份外,其它的持股皆未变动,年底持股的市值加上卖回股份所得的收入合计为二亿二仟万美元。

假若在当初1973年中我们将一仟万随便投资一家当时最热门的媒体事业,则到今年年底我们持股的市值大约会在四到六仟万元之间,这结果显然比一般市场的平均表现高出许多,其原因在于媒体的特殊竞争力,至于再多出来的一亿六仟万部份是因为华盛顿邮报的总裁Kay作出的决策优于其它媒体事业的经营者,虽然她惊人的事业成就并未有人大幅报导,但伯克夏的所有股东却不能不加以珍惜。

由于我们买下资本城股份(后面会详描述)使得我必须在1986年被迫离开华盛顿邮报的董事会,但只要法令许可我们将无限期的持有华盛顿邮报的股份,我们期待该公司的价值持续稳定成长,我们也知道公司的管理阶层有才能且完全以股东的利益为导向,不过该公司的市值目前已增加为十八亿美元,公司的价值很难再以当初市值仅一亿美元时的速度成长,也由于我们其它主要的持股股价大多已反映,所以我们的投资组合很难再像过去一般具成长潜力。

或许你会发现年底我们有一大笔Beatrice公司的持股,这是属于短期的套利动作,算是闲置资金暂时的去处(虽然不是百分之百安全,因为交易有时也会发生问题导致重大的损失) ,但我们大多只参与已宣布的购并案,当然若能为这些资金找到更长期可靠的去处我们会更高兴,但现阶段却找不到任何合适的对象。

到年底为止,我们旗下保险子公司大约持有四亿美元的免税债券,其中大约有一半是WPPSS华盛顿公用电力供应系统发行的债券(该公司我已于去年详尽的说明同时也解释在事情尘埃落定之前我们为何不愿进一步说明公司的进出动作,就像我们投资股票时一样,到年底我们在该债券的未实现投资利益为六仟二百万美元,三分之一的原因是由于债券价格普遍上涨,其余则是投资人对于WPPSS一、二、三期计划有较正面的看法,我们每年从该投资所获得的免税利益大约为三仟万美元。

大约在年后,伯克夏买进约三百万股的资本城/ABC股票,(每股价格172.5美元,我追踪该公司的管理绩效已有许多年,我认为他们是上市公司当中最优秀的,汤姆墨菲与丹柏克不但是最优秀的管理阶层,也是那种你会想把自己的女儿嫁给他的那一种人,跟他们一起合作实在是我的荣幸,也相当愉快,若相信各位若认识他们应该也会有这种感觉。

我们的股权投资使得资本城能够取得三十五亿美元的资金用来购并美国广播公司ABC,虽然对资本城来说,或许ABC的效益无法在短暂几年内就立竿见影,但我们很有耐心一点也不心急,毕竟就算是才华与努力俱备,还是需要时间来发酵,就算你让九个女人同时怀孕,也不可能让小孩一个月就生出来。

为了展现我们的信心,我们特别与管理阶层签订了一项协议,在一定的期间内,我们的投票权将交给担任CEO的汤姆墨菲(或是接任的丹柏克)来处理。事实上这项提案是由我与查理主动提出,同时我们还自我限制了一些卖出股份的条件,这个动作主要是为了确保我们出售的股份不会落到未经现有管理阶层同意的人士身上,有点类似几年前我们与吉列刮胡刀与华盛顿邮报签订的协议。

由于有时钜额的股票交易可能必须要溢价,有些人可能认为这样的限制可能会损及伯克夏股东的权益,不过我们的看法正好完全相反,身为公司的所有权人,我们认定这些企业的长期经济利益将因为这些限制而更加巩固,因为如此一来专业经理人便能全心全意的为公司打拼,进而为全体股东创造最大的利益,很显然的这比让一些经理人整天为了换不同的老板而分心,(当然有些经理人会把自己的利益摆在公司的利益之前,所以我们在投资时会尽量避开这类的经营阶层)今天企业的不稳定性是股权分散的必然结果,一家公司随时都会有大公东浮上台面,满口仁义道德但实际上却包藏祸心,我们常藉由锁住自身持有的股权来宣示对公司稳定的支持,这种安定感加上好的经营阶层与企业型态,是让企业获利丰收的沃土,这就是我们会这样安排的用意所在。

当然人性面也很重要,我们不希望我们欣赏与推崇的经理人,在欢迎我们的加入后,会担心一觉醒来,因为我们持有重要股权,所有事情一夕生变。我告诉他们绝对放心,我们一定说话算话,而且也包括伯克夏公司的承诺,万一我个人发生了什么不幸(意思是指我本人活不到一百岁就挂了) 。

当然我们投资资本城的这次交易并未占到什么便宜,这反应出近年来媒体事业的蓬勃发展(当然还比不上某些购并案的疯狂),事实上也没有多少讨价还价的余地,但重点是这项投资让我们能与这杰出的人材与事业结合在一起,而且是相当庞大的规模。

至于有人可能会觉得很奇怪,为何同样一家公司,你们的董事长在五、六年前以43块的价钱卖掉,而现在却以172.5块的高价买回,有关这个问题,容我在多花一点时间,想一个漂亮一点的答案给各位。

同一期间我们还花斥资三亿二千万美金购并了位于克里夫兰的史考特费泽,下一个段落我将会说明伯克夏购并公司的一些标准,史考特费泽就是个典型的例子-易懂、够大、管理佳、很会赚钱。

该公司有17项事业,年营业额约七亿美金,很多都是该行的领导者,投资报酬率相当高,拥有许多知名品牌,如克比家护系统、空气压缩机、瓦斯炉等。另外著名的世界百科全书约占该公司销售额的四成,是主要的营业项目之一,其销售量比起其它四家同业的量还多。

我和查理对世界百科全书特别感兴趣,事实上我读他们的书已有25年的历史,现在连我自己的孙子都有一套,它被所有的老师、图书馆与读者评选为最有用的百科全书,而且它的售价比起同类型的书还便宜,这种价美物廉产品的结合使得我们愿意以该公司提出的价格进行投资,尽管直销业近几年来表现并不出色。

另外值得注意的是担任该公司总裁已九年的Ralph Schey,由于1960年代的购并风潮,当他上任时,该公司共有多达31项的事业,他大刀阔斧将不合适或不赚钱的事业处置掉,他在资本分配上的功力相当杰出,我们很高兴能与他一起共事。

事实上购并史考特费泽的过程相当有趣,在我们介入之前还有段小插曲,早在1984年便传出该公司有意要出售,一家投资银行顾问花了好几个月编织了许多美丽的远景,以吸引一些买主上门,最后在1985年中一项具有员工认股计划特色的出售案为股东大会所通过,然而到了最后节骨眼却由于特定因素被搁置,我在报上看到这项消息,立刻写了一封简短的信给Ralph Schey,虽然我并认识他本人,我说我们很欣赏公司过去的表现,不知道他有没有兴趣与我们谈一谈,不久我与查理便在芝加哥与Ralph碰面共进晚餐,并在隔周正式签定购并合约。

由于这项购并案与原本保险事业的大幅成长,将使明年公司的营收超越二十亿美元,大概是今年的两倍。

史考特费泽购并案充份说明了我们对于购并采取随性的态度,我们并没有任何特定的策略与计划,也没有专人来研究一些中介者提供的企划案,反而我们倾向一切顺其自然,反正时候到了,我们就会有逤行动。

为了主动向命运招手,我们依惯例还是列出征求企业被购并的小广告,今年惟一的小变动是第一项获利的标准略微提高,主要是因为我们期望购并能为伯克夏带来明显的改变:

我们之前曾提到过去十年来投资环境已由过去完全不看重大企业的情况转变成适当的认同,华盛顿邮报就是一个最好的例子,我们在1973年中以不到当时内含价值四分之一的价格买进股权,计算价格/价值比并不需要有独到的眼光,大部份的证券分析师、经纪人与媒体经营者跟我们一样估计该公司的价值约在四亿到五亿美元之间,但当时其仅一亿的股票市值却是随处可见,只是我们具有的优势是态度,我们从葛拉罕那里学到成功投资的关键是在买进好的公司股票在其股价相对于代表的实际价值被低估的时候。在1970年代早期大部份的机构投资人却认为企业价值与他们考量买进卖出的价格并无太大关联,现在看来当然令人难以置信,然而当时他们受到知名的商学院所提出的新理论所惑,「股票市场具有完全的效率,因此计算企业的价值对于投资活动一点也不重要」,事后想想我们实在欠这些学者太多了,在不管是桥牌、西洋棋或是选股等斗智的竞赛中,还有什么能让我们更有利的,当对手被告知思考是白费力气的一件事。

1973到1974年间华盛顿邮报表现依旧良好使得内在价值持续增加,尽管如此我们在该公司的持股市值却由原始成本的一仟多万减少25%变成八百万美元,本来我们觉得已经够便宜的东西,没想到在一年之后具有无比大智能的市场又将它的标价又向下调整到至少比其实际价值少两成的地步。

美好的结局可以预知,Kay Graham-华盛顿邮报的总裁具有无比的智能与勇气除了拥有极佳的管理长才将公司的内在价值进一步提升之外,更大手笔地以便宜的价格大量买回公司的股份,在此同时投资人开始体认到公司特殊的竞争优势而使得公司股价回升到合理的价位。所以我们经历了三重享受,一来公司本身的价值提升,二来每股所代表的价值因公司实施库藏股又增加,三来随着折价幅度逐渐缩小,股价的表现超越公司价值实际增加。

除了1985年依持股比例卖回给公司的股份外,其它的持股皆未变动,年底持股的市值加上卖回股份所得的收入合计为二亿二仟万美元。

假若在当初1973年中我们将一仟万随便投资一家当时最热门的媒体事业,则到今年年底我们持股的市值大约会在四到六仟万元之间,这结果显然比一般市场的平均表现高出许多,其原因在于媒体的特殊竞争力,至于再多出来的一亿六仟万部份是因为华盛顿邮报的总裁Kay作出的决策优于其它媒体事业的经营者,虽然她惊人的事业成就并未有人大幅报导,但伯克夏的所有股东却不能不加以珍惜。

由于我们买下资本城股份(后面会详描述)使得我必须在1986年被迫离开华盛顿邮报的董事会,但只要法令许可我们将无限期的持有华盛顿邮报的股份,我们期待该公司的价值持续稳定成长,我们也知道公司的管理阶层有才能且完全以股东的利益为导向,不过该公司的市值目前已增加为十八亿美元,公司的价值很难再以当初市值仅一亿美元时的速度成长,也由于我们其它主要的持股股价大多已反映,所以我们的投资组合很难再像过去一般具成长潜力。

或许你会发现年底我们有一大笔Beatrice公司的持股,这是属于短期的套利动作,算是闲置资金暂时的去处(虽然不是百分之百安全,因为交易有时也会发生问题导致重大的损失) ,但我们大多只参与已宣布的购并案,当然若能为这些资金找到更长期可靠的去处我们会更高兴,但现阶段却找不到任何合适的对象。

到年底为止,我们旗下保险子公司大约持有四亿美元的免税债券,其中大约有一半是WPPSS华盛顿公用电力供应系统发行的债券(该公司我已于去年详尽的说明同时也解释在事情尘埃落定之前我们为何不愿进一步说明公司的进出动作,就像我们投资股票时一样,到年底我们在该债券的未实现投资利益为六仟二百万美元,三分之一的原因是由于债券价格普遍上涨,其余则是投资人对于WPPSS一、二、三期计划有较正面的看法,我们每年从该投资所获得的免税利益大约为三仟万美元。

大约在年后,伯克夏买进约三百万股的资本城/ABC股票,(每股价格172.5美元,我追踪该公司的管理绩效已有许多年,我认为他们是上市公司当中最优秀的,汤姆墨菲与丹柏克不但是最优秀的管理阶层,也是那种你会想把自己的女儿嫁给他的那一种人,跟他们一起合作实在是我的荣幸,也相当愉快,若相信各位若认识他们应该也会有这种感觉。

我们的股权投资使得资本城能够取得三十五亿美元的资金用来购并美国广播公司ABC,虽然对资本城来说,或许ABC的效益无法在短暂几年内就立竿见影,但我们很有耐心一点也不心急,毕竟就算是才华与努力俱备,还是需要时间来发酵,就算你让九个女人同时怀孕,也不可能让小孩一个月就生出来。

为了展现我们的信心,我们特别与管理阶层签订了一项协议,在一定的期间内,我们的投票权将交给担任CEO的汤姆墨菲(或是接任的丹柏克)来处理。事实上这项提案是由我与查理主动提出,同时我们还自我限制了一些卖出股份的条件,这个动作主要是为了确保我们出售的股份不会落到未经现有管理阶层同意的人士身上,有点类似几年前我们与吉列刮胡刀与华盛顿邮报签订的协议。

由于有时钜额的股票交易可能必须要溢价,有些人可能认为这样的限制可能会损及伯克夏股东的权益,不过我们的看法正好完全相反,身为公司的所有权人,我们认定这些企业的长期经济利益将因为这些限制而更加巩固,因为如此一来专业经理人便能全心全意的为公司打拼,进而为全体股东创造最大的利益,很显然的这比让一些经理人整天为了换不同的老板而分心,(当然有些经理人会把自己的利益摆在公司的利益之前,所以我们在投资时会尽量避开这类的经营阶层)今天企业的不稳定性是股权分散的必然结果,一家公司随时都会有大公东浮上台面,满口仁义道德但实际上却包藏祸心,我们常藉由锁住自身持有的股权来宣示对公司稳定的支持,这种安定感加上好的经营阶层与企业型态,是让企业获利丰收的沃土,这就是我们会这样安排的用意所在。

当然人性面也很重要,我们不希望我们欣赏与推崇的经理人,在欢迎我们的加入后,会担心一觉醒来,因为我们持有重要股权,所有事情一夕生变。我告诉他们绝对放心,我们一定说话算话,而且也包括伯克夏公司的承诺,万一我个人发生了什么不幸(意思是指我本人活不到一百岁就挂了) 。

当然我们投资资本城的这次交易并未占到什么便宜,这反应出近年来媒体事业的蓬勃发展(当然还比不上某些购并案的疯狂),事实上也没有多少讨价还价的余地,但重点是这项投资让我们能与这杰出的人材与事业结合在一起,而且是相当庞大的规模。

至于有人可能会觉得很奇怪,为何同样一家公司,你们的董事长在五、六年前以43块的价钱卖掉,而现在却以172.5块的高价买回,有关这个问题,容我在多花一点时间,想一个漂亮一点的答案给各位。

同一期间我们还花斥资三亿二千万美金购并了位于克里夫兰的史考特费泽,下一个段落我将会说明伯克夏购并公司的一些标准,史考特费泽就是个典型的例子-易懂、够大、管理佳、很会赚钱。

该公司有17项事业,年营业额约七亿美金,很多都是该行的领导者,投资报酬率相当高,拥有许多知名品牌,如克比家护系统、空气压缩机、瓦斯炉等。另外著名的世界百科全书约占该公司销售额的四成,是主要的营业项目之一,其销售量比起其它四家同业的量还多。

我和查理对世界百科全书特别感兴趣,事实上我读他们的书已有25年的历史,现在连我自己的孙子都有一套,它被所有的老师、图书馆与读者评选为最有用的百科全书,而且它的售价比起同类型的书还便宜,这种价美物廉产品的结合使得我们愿意以该公司提出的价格进行投资,尽管直销业近几年来表现并不出色。

另外值得注意的是担任该公司总裁已九年的Ralph Schey,由于1960年代的购并风潮,当他上任时,该公司共有多达31项的事业,他大刀阔斧将不合适或不赚钱的事业处置掉,他在资本分配上的功力相当杰出,我们很高兴能与他一起共事。

事实上购并史考特费泽的过程相当有趣,在我们介入之前还有段小插曲,早在1984年便传出该公司有意要出售,一家投资银行顾问花了好几个月编织了许多美丽的远景,以吸引一些买主上门,最后在1985年中一项具有员工认股计划特色的出售案为股东大会所通过,然而到了最后节骨眼却由于特定因素被搁置,我在报上看到这项消息,立刻写了一封简短的信给Ralph Schey,虽然我并认识他本人,我说我们很欣赏公司过去的表现,不知道他有没有兴趣与我们谈一谈,不久我与查理便在芝加哥与Ralph碰面共进晚餐,并在隔周正式签定购并合约。

由于这项购并案与原本保险事业的大幅成长,将使明年公司的营收超越二十亿美元,大概是今年的两倍。

史考特费泽购并案充份说明了我们对于购并采取随性的态度,我们并没有任何特定的策略与计划,也没有专人来研究一些中介者提供的企划案,反而我们倾向一切顺其自然,反正时候到了,我们就会有逤行动。

为了主动向命运招手,我们依惯例还是列出征求企业被购并的小广告,今年惟一的小变动是第一项获利的标准略微提高,主要是因为我们期望购并能为伯克夏带来明显的改变:

巴菲特致股东的信:1984

致伯克希尔哈撒韦公司的股东:

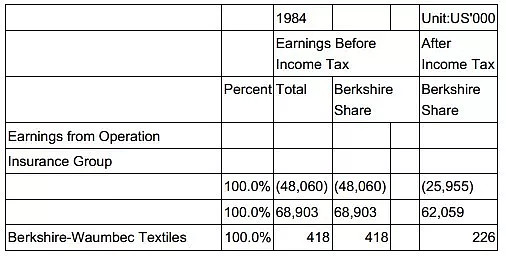

1984年波克夏的净值约增加了一亿五千万美金,每股约等于133美金,这个数字看起来似乎还不错,不过若考虑所投入的资金,事实上只能算普通,二十年来我们的净值约以22.1%年复合成长率增加(从1965年的19.46到1984年的1,108.77) ,去年则只有13.6%。

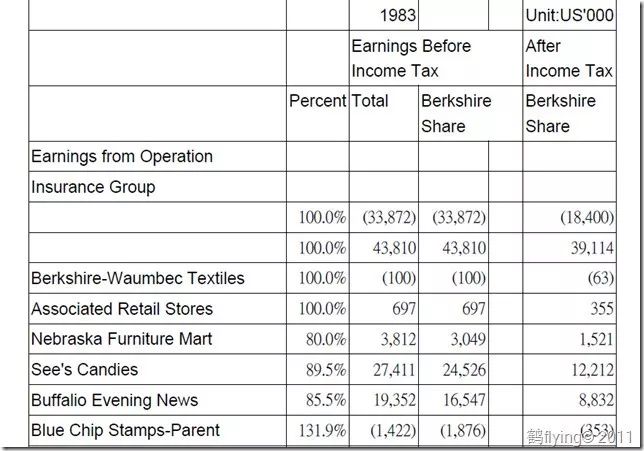

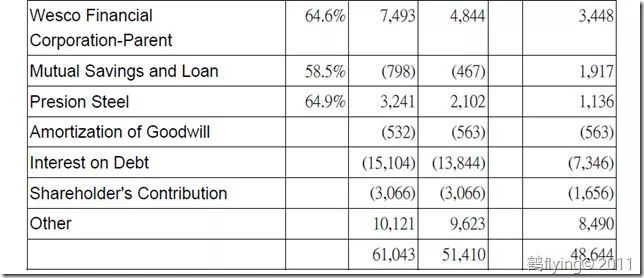

如同我们去年曾提过的,真正重要的是每股内含价值的成长率,不过由于其涉及太多主观的意见而难以计算,所以以我们的情况,通常用帐面价值当作代替(虽然通常是有点低估) ,我个人认为在1984年内含价值与帐面价值增加的程度可谓相当。 过去个人以学术角度曾跟各位提到暴增的资本将会托累资本报酬率,不幸的是今年我们以报导新闻的方式跟各位报告,过去动辄22%的成长率已成历史,在往后十年我们大约要赚到39亿美金,每年才能以15%成长(假设我们仍维持目前的股利政策,后面我会详加讨论),想要顺利达成目标,必需要有一些极棒的点子,我跟我的执行合伙人Charlie Munger目前并无任何够棒点子,不过我们的经验是有时它会突然冒出来。 下表显示波克夏帐列盈余的来源,由于年中与Blue Chips合并致使我们在一些长期投资的股权发生变动,而各个公司资本利得损失并不包含在内而是汇总于下表最后 “已实现出售证券利得”一栏(我们认为单一年度的出售证券利得并无太大意义,但每年加总累计的数字却相当重要),至于商誉的摊销则以单一字段另行列示,虽然本表列示的方式与一般公认会计原则不尽相同但最后的损益数字却是一致的: 比较细心的股东可能会发现GEICO特别股利的金额与其分类的位置有变动,虽然损益数字些微受到影响,但实质上并无太大差别,但背后的故事却相当有趣。

如同去年我报告过的,(1)1983年中GEICO 宣布实施库藏股买回自家股票(2)同时我们签署协议同意GEICO 自我们手中买回等比例的股份(3)总结最后我们卖还给GEICO 35万股,并收到2,100万现金,而我们在GEICO的持股比例则维持不变(4)我们著名的律师事务所认可这整件交易为减资(5)依税法我们只要缴交6.9%的集团企业间股利税(6)最重要的是这2,100万现金比我们未认列的未分配盈余少得多,故经济实质面而言,我们将之视为股利的分配。

但由于这种情况并不常见且金额又不小,所以在去年季报与年报中我们特别加以分别列示,并且经我们的本地签证会计师认可同意。

而1984年General Foods也发生同样的状况,只是后者是直接自公开市场中买回,所以我们每天卖出一点股份以使我们在该公司的持股比例维持不变,同样的双方在交易之前已签订好协议,且我们收到的现金比我们在该公司未认列的未分配盈余少得多,总计我们收到2,100万现金,而持股比例则维持在8.75%不变。

但这时签证会计师的纽约总部却跳出来讲话,否决的其分所的结论,认定我们与GEICO 与General Foods之间的交易属于股权买卖而非股利分配,在这种情况下,我们所收到的现金被认定为出售股票收入,在扣除当初的原始投资成本后,应列示为资本利得,当然这只是会计上的处理与税务无关。

虽然我们并不认同纽约方面的看法,但为免会计师出具保留意见,我们仍勉强接收,并重编1983年的报表,尽管如此,公司实质上未受任何影响,我们在这两家公司的权益、帐上的现金、所得税与持有股权的市值皆维持不变。

而今年我们又与General Foods签订类似的协议,为了确保在税法上得以认定为股利分配,我们仍将在该公司维持持有的股权比例不变,当然若后续还有类似的情况我们一定会跟所有的股东报告。而在参与过这么多次类似的交易后,我们觉得这种作法对不卖出股份的股东同样有利,当一家经营绩效良好且财务基础健全的公司发现自家的股价远低于其内含价值时,买回自家股票是保障股东权益最好的方法了。

但我必须说明我是指那些基于本益比角度的买回,并不包括那种不道德的green-mail(在这类交易中,甲乙双方为自身私利协议剥削不知情的丙方,甲方-是指职业股东在刚买下股票后,便对公司经营阶层发出要钱或是要命的勒索,而乙方-是指息事宁人的公司经营阶层,愿意用高价买回,只要这个钱不要是他出的就好,丙方-就这样被牺牲,别人花钱他来买单,结果公司经营阶层还信势旦旦的说要维持公司利益,而不知情的股东只能呆呆的被宰还不自知。

去年我们几个投资部位较大的被投资公司只要其价格与价值差异颇大时,都努力买回自家股份,而对于身为股东的我们而言,有两点好处

第一点很明显,是一个简单的数学问题,透过买回公司的股票,等于只要花一块钱的代价便能够获得两块钱的价值的,所以每股的内含价值可大幅的提高,这比花大钱去购并别人的公司的效果要好得多。

第二点较不明显,且没有什么人知道,实际上也很难去衡量,但时间一长其效果越明显,那就是管理当局可透过买回自家的股票来对外宣示其重视股东权益的心而非一昧的要扩张个人经营事业的版图,因为后者往往不但对股东没有帮助,甚至反而有害股东的利益。如此一来,原有的股东与有兴趣的投资人将会对公司的前景更具信心,而股价便会向上反应而与其本身的价值更为接近。

相对地那一些成天把维护股东权益的口号挂在嘴边,却对买回自家股票的建议置之不理的人,很难说服大家他不是口是心非,久而久之,他便会被市场投资人所离弃。

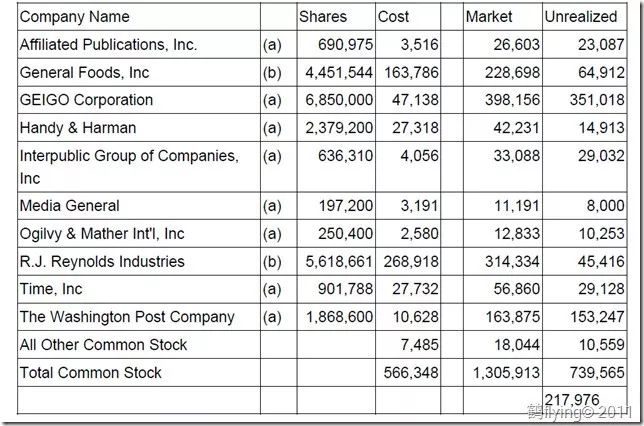

最近我们靠前三大持股-GEICO、General Foods与华盛顿邮报大量买回自家股票(艾克森-我们的第四大持股也积极买回股票,只是因为我们是最近才建立部位,所以影响不大),而大发利市,我们对于投资这种具竞争优势同时又真正注重股东权益的管理阶层感到相当安心。

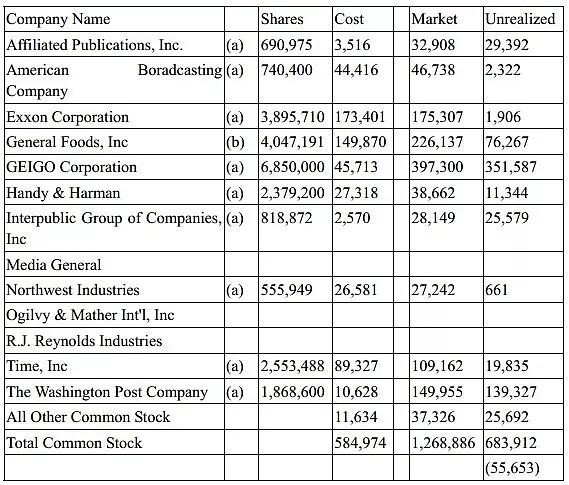

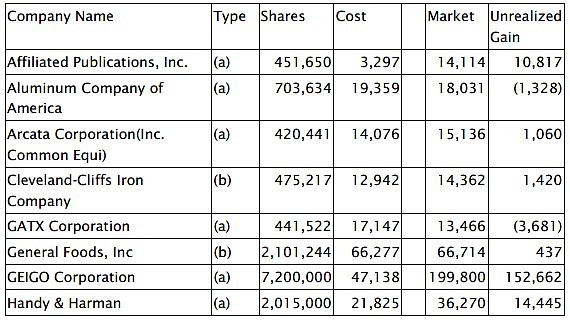

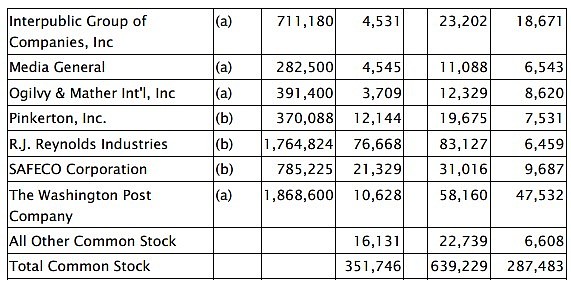

下表显示我们在1984年底,主要的投资部位(所有数字已扣除Wesco等公司的少数股权)

比较细心的股东可能会发现GEICO特别股利的金额与其分类的位置有变动,虽然损益数字些微受到影响,但实质上并无太大差别,但背后的故事却相当有趣。

如同去年我报告过的,(1)1983年中GEICO 宣布实施库藏股买回自家股票(2)同时我们签署协议同意GEICO 自我们手中买回等比例的股份(3)总结最后我们卖还给GEICO 35万股,并收到2,100万现金,而我们在GEICO的持股比例则维持不变(4)我们著名的律师事务所认可这整件交易为减资(5)依税法我们只要缴交6.9%的集团企业间股利税(6)最重要的是这2,100万现金比我们未认列的未分配盈余少得多,故经济实质面而言,我们将之视为股利的分配。

但由于这种情况并不常见且金额又不小,所以在去年季报与年报中我们特别加以分别列示,并且经我们的本地签证会计师认可同意。

而1984年General Foods也发生同样的状况,只是后者是直接自公开市场中买回,所以我们每天卖出一点股份以使我们在该公司的持股比例维持不变,同样的双方在交易之前已签订好协议,且我们收到的现金比我们在该公司未认列的未分配盈余少得多,总计我们收到2,100万现金,而持股比例则维持在8.75%不变。

但这时签证会计师的纽约总部却跳出来讲话,否决的其分所的结论,认定我们与GEICO 与General Foods之间的交易属于股权买卖而非股利分配,在这种情况下,我们所收到的现金被认定为出售股票收入,在扣除当初的原始投资成本后,应列示为资本利得,当然这只是会计上的处理与税务无关。

虽然我们并不认同纽约方面的看法,但为免会计师出具保留意见,我们仍勉强接收,并重编1983年的报表,尽管如此,公司实质上未受任何影响,我们在这两家公司的权益、帐上的现金、所得税与持有股权的市值皆维持不变。

而今年我们又与General Foods签订类似的协议,为了确保在税法上得以认定为股利分配,我们仍将在该公司维持持有的股权比例不变,当然若后续还有类似的情况我们一定会跟所有的股东报告。而在参与过这么多次类似的交易后,我们觉得这种作法对不卖出股份的股东同样有利,当一家经营绩效良好且财务基础健全的公司发现自家的股价远低于其内含价值时,买回自家股票是保障股东权益最好的方法了。

但我必须说明我是指那些基于本益比角度的买回,并不包括那种不道德的green-mail(在这类交易中,甲乙双方为自身私利协议剥削不知情的丙方,甲方-是指职业股东在刚买下股票后,便对公司经营阶层发出要钱或是要命的勒索,而乙方-是指息事宁人的公司经营阶层,愿意用高价买回,只要这个钱不要是他出的就好,丙方-就这样被牺牲,别人花钱他来买单,结果公司经营阶层还信势旦旦的说要维持公司利益,而不知情的股东只能呆呆的被宰还不自知。

去年我们几个投资部位较大的被投资公司只要其价格与价值差异颇大时,都努力买回自家股份,而对于身为股东的我们而言,有两点好处

第一点很明显,是一个简单的数学问题,透过买回公司的股票,等于只要花一块钱的代价便能够获得两块钱的价值的,所以每股的内含价值可大幅的提高,这比花大钱去购并别人的公司的效果要好得多。

第二点较不明显,且没有什么人知道,实际上也很难去衡量,但时间一长其效果越明显,那就是管理当局可透过买回自家的股票来对外宣示其重视股东权益的心而非一昧的要扩张个人经营事业的版图,因为后者往往不但对股东没有帮助,甚至反而有害股东的利益。如此一来,原有的股东与有兴趣的投资人将会对公司的前景更具信心,而股价便会向上反应而与其本身的价值更为接近。

相对地那一些成天把维护股东权益的口号挂在嘴边,却对买回自家股票的建议置之不理的人,很难说服大家他不是口是心非,久而久之,他便会被市场投资人所离弃。

最近我们靠前三大持股-GEICO、General Foods与华盛顿邮报大量买回自家股票(艾克森-我们的第四大持股也积极买回股票,只是因为我们是最近才建立部位,所以影响不大),而大发利市,我们对于投资这种具竞争优势同时又真正注重股东权益的管理阶层感到相当安心。

下表显示我们在1984年底,主要的投资部位(所有数字已扣除Wesco等公司的少数股权)

最近十年来实在很难找得到同时能够符合我们质与量(价格与价值的差距)标准的投资标的,我们尽量避免降格以求,但你知道什么事都不做才是最困难的一件事(有一位英国政治家将该国十九世纪的伟大归功于统治者的无为而治,但历史学家可以随随便便就提议,不过后继统治者却很难真得做得到)

除了先前曾提到的数字,有关Wesco的经营理念在Charlie Munger写的报告中会详加描述。

此外我们实际掌控的企业,如Nebraska家具店、喜斯糖果、水牛城日报与保险事业集团的经营,将在稍后加以说明

最近十年来实在很难找得到同时能够符合我们质与量(价格与价值的差距)标准的投资标的,我们尽量避免降格以求,但你知道什么事都不做才是最困难的一件事(有一位英国政治家将该国十九世纪的伟大归功于统治者的无为而治,但历史学家可以随随便便就提议,不过后继统治者却很难真得做得到)

除了先前曾提到的数字,有关Wesco的经营理念在Charlie Munger写的报告中会详加描述。

此外我们实际掌控的企业,如Nebraska家具店、喜斯糖果、水牛城日报与保险事业集团的经营,将在稍后加以说明

Nebraska家具店

去年我曾介绍过B太太跟她的家族的优异表现,不过事实上我还低估他们的管理才能与人格特质,B太太身为公司的负责人,现年九十一岁,当地的报纸曾形容她每天工作完便回家吃饭睡觉,每晚等不到天亮便急着要回店里头上班,每天从早到晚,每周工作七天,她一天所决定的事情可能比一家大公司总裁一年内决定的事还多(当然是指好的决策) 今年五月B太太荣获纽约大学颁赠荣誉博士学位,(她是个跳级生,在她获得这个学位之前,从来没有到学校上过一天课),在她之前获颁这项殊荣的包有括艾克森石油总裁、花旗银行总裁、IBM总裁与通用汽车总裁等杰出企业人士。 而B家族有其母必有其子,由他们的表现可以得知,Louie B太太的儿子跟他三个小孩,皆遗传到B太太的个性,去年NFM单店的营业额增加一千多万美金,成为一亿一千多万,是全美单店业绩最高的一家家具量贩店,事实上它的成功不是没有道理的,以下数字说明一切 根据去年财报,全国最大的家具零售商-Levitz 自夸其所卖价格要比当地所有传统家具店要便宜许多,而该公司的毛利率却高达44.4%(亦即消费者每付100元所买的货品,公司的成本只要55.6元)而NFM的毛利却只有前者的一半,其所凭借的便是优异的效率(包含薪资、租金与广告费等成本只占营业额的16.5%),我们不是要批评Levitz,事实上该公司经营亦颇出色,只是NFM的表现实在是太好了,(记着这一切的一切都是从B太太1937年的五百块本钱开始),靠着精打细算与大量采购的成本优势,NFM在供献股东盈余的同时,也替顾客节省了可观的采购预算,这一点也使得该公司的客户分布越来越广。 人们常常问我,B太太到底有什么经营诀窍,而其实说穿了也不是什么深奥的道理,他们整个家族(1)对事业怀抱的热情与冲劲会让富兰克林与Horatio Alger看起来像辍学生(2)脚踏实地的去落实并果断的决定要作的事情(3)不受外在对于公司竞争力没有帮助的诱惑(4)对待所有人皆能保持高尚的人格 我们对于B太太家族的人格的信任可从以下交易过程看出,NFM从来未找会计师查核,我们也从未对存货进行盘点或核对应收帐款或固定资产,我们便交给她一张五千五百万的支票,而她给我们的是一句口头的承诺。 我们很荣幸能与B太太合伙作生意喜斯糖果

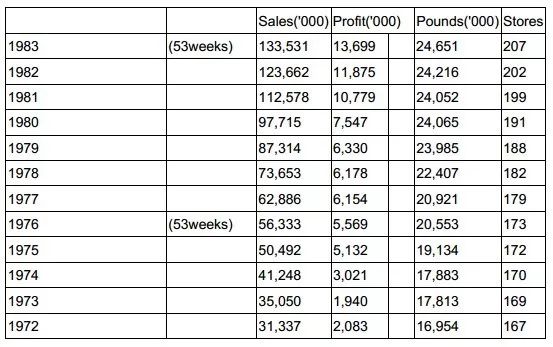

下表是该公司自从被Blue Chips买下后,对其表现的一段回顾: 看得出其表现并非处于持续成长的状态,事实上盒装巧克力这行业的获利情况并不一定,有的品牌赔钱,但有的却颇有赚头,就我们所知只有一家竞争对手维持高获利,而喜斯的成功要归功于优秀的产品与杰出的经营人才,尽管在1984年我们产品价格的涨幅不若以往,大约1.4%,不过还好我们在过去几年一直困扰我们的成本控制问题上大有进展,除了我们无法控制原料成本外,其它费用仅较去年增加2.2%。过去我们由于单店销售数量(指重量,而非金额)略微下滑,整体销量只能靠增加门市来扩张,当然使得销售成本恶化,1984年单店销量减少1.1%,但整体销量因扩点的关系成长0.6%(两者皆已将1983年53周的因素列入考量)

喜斯糖果的销售受到季节因素的影响越来越大,在圣诞节到来的前四周,其业绩与获利分别占全年的四成与七成五,此外复活节与情人节期间的业绩也特别好,至于平时的生意表现便平平,不过也因为如此使得管理部门与员工在忙季特别辛苦,须要特别的耐性来处理大量的订单。而即使如此服务态度与产品品质却一点也没有打折扣,至于其它同业我就不管保证,事实上有的为了降低成本增加保存期限而添加防腐剂或将成品加以冷冻,我们宁愿大家辛苦一点而拒绝这样的作法。

此外我们的店在非假日期间遭遇到一些新式食物与零食店的竞争,所幸在1984年我们推出六种新式糖果棒加以反击,其效果颇佳广为消费者所接受,目前我们正在研发新产品预计在不久的未来推出上市。

展望明年我们期望把成本增加幅度压得比通货膨胀率低,当然这比必须要增加单店的销量来加以配合,预估平均售价将调涨6-7%,获利将稳定成长。

看得出其表现并非处于持续成长的状态,事实上盒装巧克力这行业的获利情况并不一定,有的品牌赔钱,但有的却颇有赚头,就我们所知只有一家竞争对手维持高获利,而喜斯的成功要归功于优秀的产品与杰出的经营人才,尽管在1984年我们产品价格的涨幅不若以往,大约1.4%,不过还好我们在过去几年一直困扰我们的成本控制问题上大有进展,除了我们无法控制原料成本外,其它费用仅较去年增加2.2%。过去我们由于单店销售数量(指重量,而非金额)略微下滑,整体销量只能靠增加门市来扩张,当然使得销售成本恶化,1984年单店销量减少1.1%,但整体销量因扩点的关系成长0.6%(两者皆已将1983年53周的因素列入考量)

喜斯糖果的销售受到季节因素的影响越来越大,在圣诞节到来的前四周,其业绩与获利分别占全年的四成与七成五,此外复活节与情人节期间的业绩也特别好,至于平时的生意表现便平平,不过也因为如此使得管理部门与员工在忙季特别辛苦,须要特别的耐性来处理大量的订单。而即使如此服务态度与产品品质却一点也没有打折扣,至于其它同业我就不管保证,事实上有的为了降低成本增加保存期限而添加防腐剂或将成品加以冷冻,我们宁愿大家辛苦一点而拒绝这样的作法。

此外我们的店在非假日期间遭遇到一些新式食物与零食店的竞争,所幸在1984年我们推出六种新式糖果棒加以反击,其效果颇佳广为消费者所接受,目前我们正在研发新产品预计在不久的未来推出上市。

展望明年我们期望把成本增加幅度压得比通货膨胀率低,当然这比必须要增加单店的销量来加以配合,预估平均售价将调涨6-7%,获利将稳定成长。

水牛城晚报

1984年该报的获利超过我们的预期,与喜斯糖果控制成本一样具成效,不包括编辑室,整体的工作时数减少约2.8%,由于生产力的增进,使得整体成本减少约4.9%,Stan Lipsey与其经营团队的表现为业界之最,但我们同时也面临一项不利的因素,在年中我们与工会签订一项数年的工作合约,使得工资大幅调涨,基于过去1977-1982年该报亏损时,工会与员工一致配合的态度,是使我们战胜Courier-express的关键因素,所以我们认为这种调整尚属合理,若非当时我们及时将成本降低,现在的结局可能完全相反,而由于这项调整案系分阶段进行,所以对1984年的影响有限,但到明年此时便会全数反应,虽然我们可以努力提高生产力作为因应,但不可避免的明年的单位劳动成本将大幅增加,而新闻印刷成本预估也将增加,由于这两项不利因素,明年毛利将略微下滑。 但另外有两点是对公司有利的: (1)本报发行流通的范围是一个广告效用极高的地区,相对于一般地区性报纸对广告主的效益极为有限,一个几百英哩远的订户对于位在本地的杂货店来说一点效用也没有,对于一家报社来说,其揩支主要取决于总发行量,而其广告收入(约占总营收的七到八成)却要依靠实际有效的发行量。 (2)水牛城报纸的零售业绩特别突出,广告主只要凭着这份报纸便能将信息传递到所有潜在的客户手中。 去年我曾告诉各位该报优异的读者接受度(在全美前一百大报纸中,我们在平日排名第一、而假日则排第三) ,最新的资料显示前者仍维持第一、而后者则跃居第二位(不过我们水牛城的订户数却减少,主要是在平日部份) ,而我们曾提到高接受度的原因是由于我们丰富的新闻内容(在相同规模的报纸中,我们提供的新闻量是最多的) ,1984年的比率是50.9%(相较于去年的50.4%),远较一般的35%-40%高出许多,而我们也会继续维持在50%以上的比率,另外去年我们虽然减少一般部门的工作时数,但编辑部门的编制却维持不变,虽然编辑室的开支增加达9.1%,远较总成本增加4.9%为高。 在商业社会中,一家强势报纸的优势是极为明显的,老板通常相信惟有努力地推出最好的产品才能维持高获利,但是这种令人信服的理论却让无法令人信服的事实打破,当一流的报纸维持高获利时,三流报纸所赚得的钱却一点也不逊色有时甚至更多,只要你的报纸在当地够强势,当然产品的品质对于一家报纸提高市场占极为关键,而我们也相信在水牛城也是如此,而且像Alfred这样的人能领先我们的最主要原因亦是如此。 一旦主宰当地市场,报纸本身而非市场将会决定这份报纸是好还是坏,不过好或坏,终将大发利市,在一般行业却不是这样,不良品质的产品它的生意一定不好,但即使是一份内容贫乏的报纸对一般民众来说仍具有布告栏的价值,其它条件相同时,一份烂报当然无法像一份一流报纸拥有广大的读者,但对一般市民却仍具用处,而间接使得广告主认同其存在的价值。 因为市场对于报纸品质的要求水准并不高,管理阶层便须自我要求,我们的报纸在量的方面具体地要求新闻成本须高于一般同业水准,而我们也有信心Stan Lipsey与Murray Light会继续在质的方面予以加强,Charlie与我皆相信报纸是社会中的一特殊机构,我们相当引以为傲,也期待在往后的日子更将更上层楼。 上表充份显示出整个产险业所面临到的状况,Combined Ratio代表保险总成本(产生的损失与费用)占保费收入的比率,当它低于一百时表示有承保利益,反之则有承保损失,过去几年我一再强调公司每年惟有保持10%以上的保费成长速度方能确保此比率不变,这是基于费用占保费收入的比例不变,而理赔损失将因为单量、通膨与法院判决扩大理赔范围等原因,而每年成长百分之十的假设。而不幸的是,实际情况真如我所预言,总计从1979-1984年间保费收入约增加61%(平均年增率10%),而Combined Ratio与1979年一样皆是100.6,相较之下,同业保费平均增加30%,而Combined Ratio则变成117.7,而到今天我们仍相信保费收入的年变动率是承保获利趋势的最佳指针。目前显示明年的保费年增率将超过10%,所以假设明年不会发生什么特别大的灾害,我们预期Combined Ratio将往好的方向发展,然而若依照目前产业损失的估计(及年增率10%)保费收入必须连徐续五年成长15%,才能将Combined Ratio降回到100,亦即代表到1989年时保费须成长整整一倍,这似乎是不太可能的一件事,所以持平而言,我们预期保费每年将成长约略超过10%,而Combined Ratio在产业竞争激烈的情况下,将维持在108-113区间。 我们自己在1984年的Combined Ratio是可怜的134(在这里我不包括Structured Settlement在内)这是连续三年我们的表现比同业水准差,我们预期明年Combined Ratio会变好,而且也会比同业表现的好,Mike 自从从我手中接下保险业务后已改正了不少先前我所犯下的错误,而且过去几年我们的业务集中在一些表现不如预期的保单上,这种情况将有助于与我们竞争的同业退缩甚至出局,而当竞争局势打破后,我们就可以提高保费而不怕失去客户。过去几年我一再告诉各位总有一天我们坚强的财务实力将有助于我们取得保险营运的竞争优势,而这一天终将来临,无疑的我们是全美产险营运最佳,资金最雄厚的保险公司(甚至比一些有名规模又大的公司还要好) ,同样重要的是公司的政策便是要持续维持此优势,保单购买者用钱所换到的只是一纸承诺,而这纸承诺必须要经得起所有的逆境而非顺境的考验,最低限度,它必须要能够经得起低迷股市与特别不利的承保状况等双重考验,我们的保险子公司有意愿也有能力确保其承诺在任何状况下兑现,这是没有多少家保险公司能做得到的。 我们的财务实力对于去年曾提过的Structured Settlement与损失准备提列业务上来说是一项很好用的利器,Structured Settlement的理培申请户与申请再保的保险公司必须要百分之百确定在往后的几十年内能顺利获得支付,很少产险公司能够符合这种要求(事实上只有少数几家公司能让我们有信心将我们自己的风险再保出去) ,而我们在这方面的业务大有成长,我们持有用以弥补可能的负债的资金从一千六百万成长至三千万,我们预期这项业务将继续成长且成长速度更快,为此我们特地为执行该业务的哥伦比亚保险公司办理增资,虽然竞争颇为激列但获利却也令人满意。 至于GEICO的消息与往常一样大致上都不错,这家公司1984年在其主要业务的投保户大幅增加,而其投资部们的表现一样优异,虽然承销结果不尽理想,但仍较同业突出,截至去年底我们拥有该公司36%的权益,若以其产险总保费收入亿八千万计,我们的部份约有三亿二千万左右,大约是我们自己承保量的二倍。 过去几年我一再提醒各位GEICO的股价涨幅明显超越其本业的表现,虽然后者一样杰出,GEICO在我们公司的帐面价值成长幅度大于该公司本身内含价值的成长幅度,而我同时也警告各位这种情形不会年复一年地一再发生,总有一天其股价的表现将逊于本业,而这句话在1984年应验了,去年GEICO在波克夏的帐面值没什么变动,不过其公司的内含价值却大幅增加,而由于GEICO代表着波克夏27%的净值,当其市场价值迟滞不前,直接便影响到波克夏净值成长的表现,但我们对这样的结果并不会觉得有什么不好,我们宁愿要GEICO的企业价值增加X倍而股价下跌,也不要公司内含价值减半而股价高涨,以GEICO这个case,乃至于我们所有的投资,我们看得是公司本质的表现而非其股价的表现,如果我们对公司的看法正确,市场终将还它一个公道。 所有的波克夏股东皆由于GEICO的经营团队,包括Jack Byrne、Bill Snyder与Lou Simpson而获益良多,在他们的核心事业-低成本的汽车与房屋住宅保险,GEICO拥有显著且持续的竞争优势,这在一般业界并不多见,可谓投资人的稀世珍宝(GEICO本身正说明的这一点,优秀的经营团队将所有的重心放在核心事业以维持高获利能力) ,GEICO核心事业所产生的资金大部份皆交由Lou Simpson来投资,Lou是一个情绪与理性兼具的罕见人才,这项人格特色使其在长期投资方面有杰出表现,即使承受的较低的风险,其投资报酬却较同业表现要好的许多,我对以上三位杰出经理人表达赞赏与感谢之意。 我认为所有在产险业有重大投资的股东对于这行业每年盈余报告的一项盲点要特别注意,Phil Graham在担任华盛顿邮报的发行人时曾说: “新闻日报是攥写历史的第一手草稿”,而很不幸的,产险业者所提供的年度财务报告,也可称得上是该公司财务与经营状况的第一手草稿。 主要的问题在于成本,保险业最主要的成本是保户的理赔,而对于当年的收入会发生多少损失实在是很难以去估计,有时损失的发生与其程度要在好几十年之后才会明朗。一般来说,产险业当年度认列的损失主要包含有下列几项: (1)当年发生且支付的损失 (2)对于已发生且提报但仍未合解案件的估计损失 (3) 对于已发生但尚未提报,亦即保险业者尚不知情案件所作的损失估计数字(一般业界称之为IBNR-发生了但尚未提报) 以及 (4)对于以前年度对于前述(2)(3)项估计所作之调整 虽然上述的调整时间可能会拉得很长,但不管怎样,先前在X年所估数字与实际的差异,于以后年度不论是X+1 或是 X+10年,一定要修正回来,而这无可避免地,也将使得以后年度的损益数字遭到误导,举例来说,假设我们的一位保户在1979年受伤,而当时估计的理赔金额为一万美元,所以在当年度我们便会在帐上提列一万美元的损失与准备,又若后来到了1984年商双方以十万美元合解,结果我们必须还要于1984年另行认列九万美元的损失,虽然我们明知道该项损失系属于1979年所发生的,又再假设那是我们在1979年所接惟一的个案,则公司的损益与股东的权益将明显遭到误导。 不管管理当局的意图如何地正当,由于需要广泛地应用”估计”来组合产险业财务报表上所有看似真确的损益数字,所以无可避免地其中一定隐含着某些错误。而为了减少这类错误,大部份的保险人运用各种不同的统计方法来调整其对成千上万的被保险人之损失估算以作为加总估计所有应付义务的基础资料,而除此之外另外提列的特别准备则称之为补充准备,而调整的目的是要使得损失在真正确定支付金额之前高估与低估的机率尽量接近百分之五十。 在波克夏我们已另加一项我们认为合理的损失准备,然而近年来它们却显得不太适当,而在此有必要让各位知道牵涉到这项损失准备提列错误的严重性,如此大家便可明了此提列过程是如何地不合理,从而判断公司的财务报表是否存在某些系统性的偏差。 下表显示近年来我们跟各位报告的保险承销成绩,同时并提供一年之后以”若当时我们知道则我们认为我们现在认为应该是如何”的基础下的计算数字,而所谓地”我们认为我们现在认为应该是如何”系因为这其中还包含许多对以前发生的损失所作的估计调整,然而这些损失却还没有作最后的确定,只是因为一年的经过使得整个估计过程较为准确而已。 (Structured Settlement 与loss reserve assumption等保险业务不包括其中) 为了让各为近一步了解上表,让我们以1984年的数字加以解释,当年的税前承保损失为四千五百万(这其中包括二千七百万为当年度所发生的损失,加上前一年度一千七百万估计的差异数) 由此你可以发现,我跟各位报告的数字与实际所发生的数字有很大的出入,而且这几年的差异数越来越不利,这特别让我觉得非常地懊恼,因为(1)我一向自认说话算话(2)我和我的保险事业经理人若早发现事情的严重性一定不会坐视不管(3)我们少估计了损失,等于是多付给国库本来不需付的税金(虽然早晚会修正回来,只是时间拉得越长,我们损失的利息就越多) 。 而由于我们将整个重心摆在意外险与再保险事业,比起其它产险业者我们在估计损失这上头隐含更多问题,(当你承保的一栋建筑物烧毁了,你可以很快地在损失成本上作反应,比起一家向你投保的雇主发现他一名退休的员工在几十年前因工作关系感染某种疾病)即便如此,我仍对于所犯的错误感到不好意思,在直接投保部份,我们**低估了法院及陪审团不顾事实真相与过去判例对损害赔偿的认定,而要求我们这些所谓深口袋付钱的群起效应,我们也低估了一般大众对于受伤者应获得钜额补偿的传染效应。在再保险部份,既然我们自身已低估了应提列准备,向我们寻求再保的保险公司也犯了相同的错误,由于我们的损失系依据对方所提供的资料提存,所以他们犯的错也等于是我们犯的错一样。 最近我听到一则故事可以用来说明保险业目前所遇到的会计问题,有一位仁兄因公赴海外出差,有一天接到他姐姐来电表示父亲因意外身故,由于一时无法赶回国内参加丧礼,他便交待姐姐处理一切丧葬事宜并允诺负责所有费用,之后当他回国后不久便收到一张几百块美金的帐单,他马上就把它给付掉,不过隔一阵子他又收到一张15元的帐单,而他也付了,可是没想到一个月过后他再度收到类似15元的帐单,他终于忍不住打电话给他姐姐问一问是怎么回事,只见他老姐在电话的另一头淡淡地表示: “噢! 没什么,忘了告诉你,那是因为爸爸身上穿的那套西装是用租的”如果这几年你是从事保险业-尤其是再保险事业的话,这段故事听下来可能会让你很心痛,尽管我们已尽可能让所有类似前述的西装租金列入在当期的财务报表上,但过去这几年的结果却令我们感到汗颜,也足以引起各位的怀疑,在往后的年报中我会持续跟诸位报告每年浮现的差异,不论是有利或是不利的。 当然在产险业间,不是所有准备提列不当的错误都是无心之过,随着承保绩效持续恶化,加上管理当局在损失准备提列乃至于财务报表表达上有很大的裁量权,所以人性黑暗的一面便彰显出来,有些公司若真正认真去评估其可能发生的损失成本的话,他们可能早已不适合再继续经营下去,在这种情况下,有些被迫往特别乐观的方向去看待那些还未支付的潜在赔偿款,有些则从事一些可以将损失暂时隐藏起来的交易行为。当然这些行为可以撑过一阵子,外部独立的会计师也很难有效地对这类行为加以规范制止,当一家保险公司的实际上的负债大于资产时,通常必须由公司本身宣告自己死亡,在这种强调自我诚信的制度下,尸体本身通常会一再给自己翻案复活的机会。 在大部份的公司,倒闭的原因是因为现今周转不灵,但保险公司的情况却不是如此,你挂掉时可能还脑满肠肥,因为保费是从保户一开始投保时便收到,但理赔款却是在损失发生之后许久才须支付,所以一家保险公司可能要在耗尽净值之后许久才会真正耗用完资金,而事实上这些所谓的活死人,通常更卯尽全力以任何价格承担任何风险来吸收保单,以始得现金持续流入,这种态度就好象一个亏空公款去赌博的职员,只能被迫继续污公司的钱再去赌,期望下一把能够幸运的捞回本钱以弥补以前的亏空,而即使不成功反正污一百万是死罪,污一千万也是死罪,只要在事情东窗事发之前,他们还是能够继续保有原来的职位与待遇。 别的产险公司所犯的错对波克夏来说,不是只是听听而已,我们不但身受那些活死人削价竞争之痛,当他们真得倒闭时,我们也要跟着倒霉,因为许多州政府设立的偿债基金系依照保险业经营状况来征收,波克夏最后可能被迫要来分担这些损失,且由于通常要很晚才会发现,事件会远比想象中严重,,而原本体质较弱但不致倒闭的公司可能因而倒闭,最后如滚雪球一般,一发不可收拾,当然如果管理当局发现的早而及时加以防范,强制那些烂公司结束经营,当可防止问题进一步扩大。 从1983年十月到1984年六月间,波克夏的保险子公司持续买进大笔的华盛顿公用电力供应系统的一、二、三期债券(WPPSS 就是那家在1983年七月因无法履约偿还当初发行二十二亿美元债券用以兴建四、五期电厂计划(现已放弃)的公司,虽然这两种债券在义务人、承诺事项与抵押担保品上有极大不同,但四、五期问题的发生对于一、二、三期债券来说,已蒙上一层阴影,且有可能对后续发行债券产生重大问题,此外一、二、三期本身的一些问题也可能摧毁Bonneville所提供原先看起来颇具信用基础的保证。尽管有这些负面因素,但Charlie跟我评估以我们当出买进时所承担的风险与购买的价格(远低于现在的市价)来说,其预期报酬仍足以弥补所要承担的风险。 如你所知我们为保险子公司买进上市公司股票的标准与我们买下整家企业的标准并无二致,然而这种企业评价模式并未广为基金经理人所应用,甚至还遭到学术人士批评,尽管如此,对于那些追随者来说却颇为受用(对此有些学者会说,或许实际上真得可行,但理论上一定行不通,简单地说,若我们能以合理的价格买到代表一小部份优良企业的经济利益,且能累积一些这样的投资组合的话,对我们来说也是一件不错的事。而我们甚至把这种评价模式衍伸到像WPPSS这类的债券投资之上,我们比较在WPPSS的一亿四千万期末投资成本与同样金额的股权投资,前者可产生二千三百万的税后盈余(透过支付利息费用)且都是现金,只有少数企业每年可赚得16.3%的税后资本报酬率,就算有其股票价格也高得吓人,以一般平均购并交易来说,一家无财务杠杆每年可赚得二千三百万的税后盈余(等于要税前要赚四千五百万)的公司,大约要价二亿五到三亿美元(有时还更高),当然对于那种我们了解且特别偏爱的公司,或许真的下得了手,但那还是等于我们购买WPPSS价钱的两倍。 然而在WPPSS这个Case,我们仍然认为存在有在一、二年内一文不值的些许潜在风险,同时可能也会有暂时付不出利息的风险存在,更重要的是我们所持有二亿美金面值(大约比我们持有成本高出48%)的债券。当然获利具有上限也是一大缺点,但各位必须了解,大部份的事业投资除非持续投入大量的资金,事实上所谓的获利上限的空间极为有限,这是因为大部份的企业无法有效地提高其股东权益报酬率-即使是原先一般认定可自动提高报酬率的高通膨环境也是如此。 让我们对这个把债券当作投资的个案进一步作说明,若你决定将每年12%报酬的债券利息收入继续买入更多的债券,它就好比你投资一些保留盈余继续再投资的一般企业一样,就前者而言,若今天你以一千万投资30年票票面零利率的债券,则三十年后即2015年你约可得到三亿美元,至于后者,若你同样投资一千万,则三十年后一样公司市值可增加至三亿美元,两者在最后一年皆可赚得三千二百万美元。换句话说,我们投资债券就好象把它当成一种特殊的企业投资,它具备有利的特点,也有不利的特点,但我们相信若你以一般投资的角度来看待债券的话,将可避免一些头痛的问题。例如在1946年二十年期AAA级的免税债券其殖利率约1%不到,事实上买进这些债券的投资人等于是投资一家每年赚不到一个百分点的烂企业,若这些投资人有一点商业头脑,面对这样的投资条件,他一定会大笑地摇头走开,当时有一些具有大好前景且每年可赚得税后10%、12%甚至15%的公司,却以帐面价值进行交易,当时能以帐面价值交易的公司大概没有人会怀疑它赚不到1%的报酬率,但当时习惯买卖债券的投资人仍努力地在这样的基准下进行交易,在往后的二十年间,虽然情况没有当初那么夸张,债券投资人持续地以从商业角度来看完全不合理的条件,签下长达二、三十年的约定,(在至今我个人认为最佳的投资教材- 由葛拉罕所写的the intelligent investor书中最后一段提到,最佳的投资是以商业角度来看的投资) 我们必须再次强调投资WPPSS一定具有相当风险,且很难加以具体衡量,但Charlie跟我一生若有五十次类似的投资机会,我想我们最后结算的成绩应该不赖,但我想我们一年大概遇不到五次以上相同的机会,虽然长期累积下来的成绩铁定会不错,但也难保有一年的结果会很惨(那也是为什么前面所有的句子开头不是Charlie跟我或是我们的原因) 。 大部份的经理人没有太大的动机去作那些-聪明但有时可能会变成白痴的决策,他们个人的得失利弊太明确不过了,若一个很棒的点子真的成功,上头可能拍拍他的肩膀以示鼓励,但万一要是失败,却可能要卷铺盖走路(依照老方法而失败是一条可行之路,就一整个团体而言,旅鼠可能身负臭名,但却没有一只单独的旅鼠会受到责难) ,但在波克夏却不同,拥有47%的股权,Charlie跟我不怕被炒鱿鱼,我们是以老板而非伙计的身份支领报酬,所以我们把波克夏的钱当作自己的钱一样看待,这常使得我们在投资行为与管理风格上不遵循老路。 我们不默守成规的作法表现在我们将保险事业的资金集中投资之上(包括WPPSS债券投资) ,而这种作法之有当像我们一样具备特别雄厚的财务实力方能成功,对其它保险公司来说,相同程度的集中持股可能完完全全不适当,因为它们的资金实力可能无法承受任何重大错误的发生,不管那个投资机会基于或然率的分析看起来多么吸引人都一样。以我们的财务实力我们可以买下少数一大笔的我们想要买且用合理的价格投资的股票(Bill Rose形容过度分散投资的麻烦,若你拥有四十位妻妾,你一定没有办法对每一个女人认识透彻,长期下来我们集中持股的政策终会显现出它的优势,虽然多少会受到规模太大的拖累,而就算某一年度它们表现得特别糟,至少你还能够庆幸我们投入的资金比各位还多。 我们在WPPSS的债券投资分几个不同时点与价格买进,若我们决定要调节有关部份,可能要在变动结束后许久才会知会各位,(在你看到这篇年报时,我们可能已卖到或加码相关部位) ,由于股票的买卖是属于竞争激烈的零和游戏,所以即使是因此加入一点竞争到任何一方,也会**影响我们的获利,所以我们买进WPPSS的债券可以作为最佳范例,从1983年十月到1984年六月间,我们试着买进所有第一、二、三期的债券,但到最后我们只买到所有流通在外数量的百分之三,如果我们在碰到一个头脑清楚的投资人,知道我们要吃货而跟着进场,结果可能是我们以更高的价格买到更少的债券,(随便一个跟班可能要让我们多花五百万美金)基于这项理由,我们并不透露我们在股票市场上的进出,不论是对媒体,或是对股东,甚至对任何人,除非法令上特别要求。 最后我们对WPPSS的债券的最后心得是大部份情况下,我们不喜爱购买长期的债券,事实上近几年来也很少买进,那是因为债券就像美元一样稳固,而我们对于美元长期的前景看淡,我们相信高通货膨胀摆在眼前,虽然我们无法预测真正的数字,而且不排除完全失控的可能性。这听起来不大可能会发生,考量到目前通膨已有下降的趋势,但我们认为以目前的财政政策(特别是预算赤字)相当危险且很难加以改善(到目前为止两党的政治人物多听从Charlie Brown的建议,没有什么问题是无法加以控制的)但若不能加以改善,高通膨或许暂时不再发生(但却无法完全摆脱) ,而且一旦成形,可能会加快速度向上飙涨。其实投资股票或债券并无太多分别,当通膨维持在5%-10%之间,但在高通膨时代可就完全不是那么一回事了,在那种情况下,投资股票组合在实质上将会蒙受重大损失,但已流通在外的债券却可能更惨,所以我们认为所有目前流通在外的债券组合事实上隐含着极大的风险,所以我们对于债券投资特别谨慎,只有当某项债券比起其它投资机会明显有利时我们才会考虑,而事实上这种情况少之又少。 一般公司都会跟股东报告股利政策,但通常不会详加解释,有的公司会说我们的目标时发放40%-50%的盈余,同时以消费者物价指数增加的比率发放股利,就这样而已,没有任何分析解释为何这类的政策会对股东有利,然而资金的配置对于企业与投资管理来说是相当重要的一环,因此我们认为经理人与所有权人应该要好好想想在什么情况下,将盈余保留或加以分配会是对股东最有利。 首先要了解的是,并非所有的盈余都会产生同样的成果,在许多企业尤其是那些资本密集(资产/获利比例高)的公司,通膨往往使得帐面盈余变成人为的假象,这种受限制的盈余往往无法被当作真正的股利来发放而必须加以保留再投资以维持原有的经济实质,万一要是勉强发放,将会使得公司在以下几方面失去竞争力: (1)维持原有销售数量的能力(2)维持其长期竞争优势(3)维持其原有财务实力,所以不论其股利发放比率是如何保守,一家公司要是常此以往将会使得其注定面临淘汰,除非你一再抑注更多资金。 对公司老板来说受限制的盈余也并非毫无价值,但它们的折现值通常少得可怜,事实上企业又非用它们不可,不管它们可产生的经济效益有多差,(这种不管前景多么不乐观一律保留的情况,在十年前由Consolidated Edison无意间所提出而后令人难以置信的广泛流传着,在当时一项惩罚性的规范政策是使得公司的股价以远低于帐面价值的价格交易的主要原因,有时甚至以25%的帐面值交易,亦即当每一块钱的盈余被予以保留再投资,市场预期其将来所可能产生的经济效益只有25分钱,讽刺的是尽管这种由金变成铜的现象一再发生,大部份的盈余还是持续的被保留下来再投资。在此同时,在纽约都会区的建筑工地逐渐树起了企业的标语写到: “我们还要继续挖下去吗?” 对于受限制的盈余我不再多谈,让我们将话题转到更有价值的不受限制的部份,所谓不受限制的盈余顾名思义可以加以保留,也可以予以分配,我们认为分配与否主要取决于管理当局判断何者对公司股东较为有利,当然这项原则并未广为大家所接受,基于某些理由管理当局往往偏好将盈余予以保留以扩大个人的企业版图,同时使公司的财务更为优渥,但我们仍然相信将盈余保留只有一个理由,亦即所保留的每一块钱能发挥更有的效益,且必需要有过去的成绩左证或是对未来有精譬的分析,确定要能够产生大于一般股东自行运用所生的效益。具体而言,假设有一位股东持有一种10%无风险永久债券,这种债券有一个特色,那就是投资人每年有权可选择领取10%的债息或将此10%继续买进同类型的债券,假设其中有一年当时长期无分险的殖利率为是5%,则投资人应当不会笨到选择领取现金而会将之继续买进同类型的债券,因为后者能够产生更高的价值,事实上若他真得需要现金的话,他大可以在买进债券后在市场上以更高的价格拋售变现,换句话说若市场上的投资人够聪明的话,是没有人会选择直接领取现金债息的。相反的若当时市场的殖利率是15%,则情况将完全相反,没有人会笨到要去投资10%的债券,即使他手上的闲钱真得太多,他也会先选择领取现金之后再到市场上以较低的价格买进相同的债券。 同样的道理也可以运用在股东思考公司的盈余是否应该发放的问题之上,当然这时候的分析可能较为困难且容易出错,因为再投资所能赚得的报酬率不像债券那个case是白纸黑字的数字,反而可能会变动不一,股东必须去判断在可见的未来其平均的报酬率是多少,而一旦数字订下来的话,之后的分析就简单多了,若预期报酬率高便可以再投资,反之则应要求加以分配。许多企业的经理人很理智地运用上述标准对待旗下子公司,但到了自己所掌管的母公司可就完全不是那么一回事了,他们很少会站在股东的立场为大家想,这种类似精神分裂症的经理人,一面要求每年只能产生5%报酬率的子公司甲将资金分配回母公司,然后转投资到每年可产生15%报酬率的子公司乙,这时他从不会忘记以前在商学院所学到的校训,但若母公司本身预期的报酬率只有5%(市场上的平均报酬率是10%),他顶多只会依循公司从前或同业平均的现金股利发放率来做而已,当他要求旗下子公司提出报告对其保留盈余的比例作出解释的同时,他却从来不会想到要对他公司背后的股东提出任何说明。 在判断是否应将盈余保留在公司,股东不应该只是单纯比较增加的资本所能增加的边际盈余,因为这种关系会被核心事业的现况所扭曲,在高通膨的时代,某些具特殊竞争力的核心事业能够运用少量的资金创造极高的报酬率(如同去年我们曾提过的商誉) ,除非是经历销售量的钜幅成长,否则一家好的企业定义上应该是指那些可以产生大量现金的公司,相对的如果一家公司将本来的资金投入低报酬的事业,那么即使它将增加的资本投入较高报酬的新事业,表面上看起来是不错,但实际上却不怎么样,就好比在高尔夫球配对赛中,虽然大部份的业余选手成绩一蹋胡涂,但团体比赛只取最好的成绩却由于部份职业选手的精湛球技而显得出色。许多表面上持续缴出好绩效的公司事实上把大部份的资金投注在不具竞争力的事业之上。只是前者掩盖住后者惨不忍睹(通常是用高价购并平庸的企业)的失败,而经营阶层也一再强调他们从前一次挫败所学到的经验,但同时马上物色下一次失败的机会。这种情况下,股东们最好把荷包看紧,只留下必要的资金以扩充高报酬的事业,剩下的部份要嘛就发还给股东,要嘛就用来买回库藏股(一种暨可以增加股东权益,又可以避免公司乱搞的好方法) 。 以上的讨论并不是指说公司的股利要随着每季盈余或投资机会的些微差异便要跟着变来变去,上市公司的股东一般偏好公司有一贯稳定的股利政策,因此股利的发放应该要能够反应公司长期的盈余预期,因为公司的前景通常不会常常变化,股利政策也应该如此,但长期而言公司经营阶层应该要确保留下的每一块钱盈余发挥效用,若一旦发现盈余保留下来是错的,那么同样也代表现有经营阶层留下来是错的。 现在让我们回过头来检视波克夏本身的股利政策,过去记录显示波克夏的保留盈余可赚得较市场更高的报酬率,亦即每保留一块钱盈余可创造大于一块钱的价值,在这种情况下,任何发放股利的动作可能都不利于所有波克夏的大小股东。事实上,以我们过去刚开始经营事业的经验显示,在公司的草创初期发放大量的现金股利并不是一件好的事情,当时Charlie跟我掌控三家企业-波克夏、多元零售与蓝筹邮票公司(现在已合并为一家公司) ,蓝筹邮票公司只发放一点股利而其余两家皆未发放,相反的若当时我们把所赚的钱统统发掉,我们现在可能赚不到什么钱,甚至连一点资本也没有,这三家公司当初各自靠一种事业起家(1) 波克夏的纺织(2) 多元零售的百货公司(3) 蓝筹邮票的邮票买卖,这些基础事业(特别要提到的是,那些我跟Charlie再三斟酌敲定的一个形容词)目前已(1)幸存下来但赚不到什么钱(2)规模萎缩并发生大幅亏损(3)只剩当初入主时,5%的营业额。所以只有将资金投入到更好的事业,我们才能克服先天上的劣势(就好象是在补救年轻时的荒诞)很明显的,多角化是对的。 我们将持续多角化并支持现有事业的成长,虽然我们一再强调,这些努力的报酬铁定比过去的成绩逊色,但只要被保留下来的每一块钱能够创造更大的利益,我们便会持续的这样做,而一旦我们评估留下的盈余无法达到前述的标准,我们一定会把所有多余的钱发还给股东,当然会同时权衡过去的记录与未来的前景,当然单一年度的变化颇大,基本上我们会以五年为期来作判断。 我们现今的计划是用保留的盈余来扩充保险事业,我们大部份的竞争对手财务状况比我们差而不愿大幅的扩充,但此刻正值保费收入大幅成长之际,比起1983年的50亿,预计1985年将成长至150亿,这正是我们大捞一笔的难得良机,当然没有什么事百分之百确定的。 又到了每年我刊登小广告的时候了,去年John Loomis我们一位特别有心的股东,跟我们提到一家完全符合我们标准的公司,我们马上加以锁定,只可惜最后因为一项无解的问题而功亏一篑,以下是跟去年一模一样的广告: (1)钜额交易(每年税后盈余至少有五百万美元) (2)持续稳定获利(我们对有远景或具转机的公司没兴趣) (3)高股东报酬率(并甚少举债) (4)具备管理阶层(我们无法提供) (5)简单的企业(若牵涉到太多高科技,我们弄不懂) (6)合理的价格(在价格不确定前,我们不希望浪费自己与对方太多时间) 我们不会进行敌意购并,并承诺完全保密并尽快答复是否感兴趣(通常不超过五分钟) ,我们倾向采现金交易,除非我们所换得的内含价值跟我们付出的一样多,否则不考虑发行股份。我们欢迎可能的卖方与那些过去与我们合作过的对象打听,对于那些好的公司与好的经营阶层,我们可以提供一个好的归属。 今年破记录的有97.2%的有效股权参与1984年的股东指定捐赠计划,总计约三百多万美元捐出的款项分配给1,519家慈善机构,股东会的资料包含一个可以让你表达对这项计划的意见(例如应否继续、每一股应捐赠多少等等)你可能会有兴趣知道事实上在此之前从未有一家公司是以股东的立场来决定公司捐款的去向,经理人在信任资本主义的同时,好象不太相信资本家。 我们建议新股东赶快阅读相关信息,若你也想参加的话,我们强烈建议你赶快把股份从经纪人那儿改登记于自己的名下。 波克夏的股东年会预计于1985年五月二十一在奥玛哈举行,我希望各位届时都能参加,大部份的股东年会都是在浪费股东与经营阶层的时间,有时是因为经营阶层不愿深入讨论公司的实质面,有时是因为有些股东只顾自己出锋头而未真正关心公司的事务,本来应该是经营事业的讨论会最后往往变成一场闹剧(这是件再划算不过的主意,只要买进一股,你就可以让一大群人坐着听你高谈阔论) ,最后往往是劣币驱逐良币,使得真正关心公司的股东避而远之,剩下一堆爱现的小丑。 波克夏的股东年会却完全不是那么一回事,虽然与会的股东一年比一年多,但至今我们却很少遇到什么蠢问题或是以自我为中心的言论,相反的,大家提出的都是一些有见地的商业问题,正因为大家开会的目的便是为此,因此不管要花多少时间我跟Charlie很乐意为大家解答这类的问题,(然而很抱歉我们无法在其它的时候用书面或电话回答问题,因为以一家拥有三千名股东的公司,若一一回答的话实在是太没有效率了) ,而我们惟一无法回答的商业问题是正直要花多少代价去证明,尤其是我们在股票市场上的进出。 最后我通常要花一点时间来吹嘘我们公司的管理干部有多好,欢迎来参加年会,你就晓得为什么了,外县市来的可以考虑到Nebraska家具店逛逛,若你决定买些东西,你会发现你所省下的钱足够支付你这趟的旅费,相信我你一定会觉得不虚此行的。 期后事项,三月十八在报告付梓的一周之后,我们协议以每股172.5美金买进三百万股资本城广拨Capital Cities Communications,其中有一项附带要件是资本城必须要能够成功买下ABC美国广播公司,否则合约无效,在前几年的年度我们一再对资本城的领导阶层-包括Tom Murphy 与Dan Burke表示推崇,原因很简单,因为他们不管在能力与人格方面,皆是一时之选,明年的年报我将会详加说明这项投资案的始末。1983

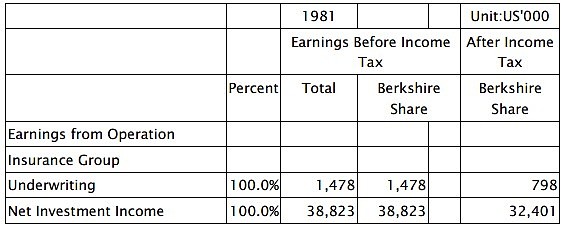

致伯克希尔·哈撒韦公司的全体股东: 去年登记为波克夏的股东人数由1,900人增加到2,900人,主要是由于我们与Blue Chip的合并案,但也有一部份是因为自然增加的速度,就像几年前我们一举成长突破1,000大关一样。有了这么多新股东,有必要将有关经营者与所有者间关系方面的主要企业原则加以汇整说明: 尽管我们的组织登记为公司,但我们是以合伙的心态来经营(Although our form is corporate, our attitude is partnership.)查理芒格跟我视波克夏的股东为合伙人,而我们两个人则为执行合伙人(而也由于我们持有股份比例的关系,也算是具控制权的合伙人)我们并不把公司视为企业资产的最终拥有人,实际上公司只是股东拥有资产的一个媒介而已。 对应前述所有权人导向,我们所有的董事都是波克夏的大股东,五个董事中的四个,其家族财产有超过一半是波克夏持股,简言之,我们自给自足(We eat our own cooking) 。 我们长远的经济目标(附带后面所述的几个标准)是将每年平均每股内含价值的成长率极大化,我们不以波克夏规模来作为衡量公司的重要性或表现,由于资本大幅提高,我们确定每股价值的年增率一定会下滑,但至少不能低于一般美国大企业平均数。 我们最希望能透过直接拥有会产生现金且具有稳定的高资本报酬率的各类公司来达到上述目的,否则退而求其次,是由我们的保险子公司在公开市场买进类似公司的部份股权,购并对象的价格与机会,保险公司资金的需求会决定年度资金的配置。 由于这种取得企业所有权的双向手法,及传统会计原则的限制,合并报告盈余无法完全反映公司的实际经济状况,查理跟我同时身为公司股东与经营者,实际上并不太理会这些数字,然而我们依旧会向大家报告公司每个主要经营行业的获利状况,那些我们认为重要的,这些数字再加上我们会提供个别企业的其它信息将有助于你对它们下判断。 会计数字并不会影响我们经营或资金配置的决策,当购并成本接近时,我们宁愿去买依会计原则不列示在帐面的两块钱盈余,而非那种完全列示在帐面的一块钱盈余,这也是我们当要购买整家企业(盈余可完全列示)的价格要比购买部份股权(盈余不可列示)贵上一倍而常常所须面临的选择一样类似,但就长期而言,我们却可期望这些不可列示的盈余透过长期资本利得反映在公司帐面之上。 我们很少大幅举债,而当我们真得如此做时,我们倾向把它们定在长期固定利率的基础之上,我们宁愿避免资产负债表过度融资而放弃许多吸引人的投资机会,虽然如此保守的作法有时使我们的绩效打了点折扣,但考量到对保户、存款人、借款人与全体股东将大部份财产托付给我们的责任时,这也是惟一令我们感到安心的做法。 管理当局的心愿不会靠股东的花费来实现,我们不会因为要任意的多角化而随便买下整家公司却忽略了股东长期的经济利益,我们会把你的钱当作就好象在用自己的钱一般地谨慎,就宛如你直接透过股票市场分散买进股票具备一样的价值。 我们认为应该定期检验结果,我们测试的标准是衡量保留下来的每一块钱是否能发挥至少一块钱的市场价值,而到目前为止,尚能达到标准,我们会以每五年一个循环,而随着净值的成长,这项目标将愈来愈难达成。惟有在当收到跟付出一样多的经济价值时,我们才有考虑发行库藏股,这项原则适用于各种情况,不管是购并或公开市场收购,另外债务转股权、选择权与转换权都一样,我们绝不会违背股东权益的情况下,把公司的一部份卖掉(这正是发行新股背后代表的意义) 。 你必须完全明了有一种查理跟我可能会损及绩效表现的态度,那就是:不论价格高低,我们绝不会出售波克夏所拥有的好公司,只要我们预期它们能够产生一些现金流入,而我们也对该公司的经营阶层、劳资关系感到安心。我们希望不要重复犯下资金配置错误导致我们投入次级的产业,同时也对于那些只要投入大量资本支出便能改善获利状况的建议(预测通常很靓丽,支持的人也很诚恳,但到最后,额外的重大投资得到的结果就好象是在流沙上挣扎一般),尽管如此,打牌似的管理行为(每轮都把最好的牌丢出)并非我们行事风格,我们宁可整体的结果逊色一点也不愿意花大把银子处理它。 我们会以绝对真诚的态度对待大家,尤其是有关评估企业价值的各种利与弊方面。我们的原则是假设今天的位置对调时,我们希望你应该告知我们的所有事实,这是我们应该给你的,此外,由于波克夏是一家具有媒体事业的集团,我们责无旁贷地须以同样客观正确的标准要求自己,就像是我们要求新闻同仁一般,我们深信坦白对身为经营者的我们来说是有益的,因为一个在对外欺骗别人的人最后一定会把自己也给骗了。 但坦白的原则也有限度,那就是我们仅在法令规定范围内讨论我们在股票上的进出,就像一件好产品或商业购并案一样,好的投资机会不多所以珍贵,且很容易被盗用,所以通常我们不会详细说明投资细节,这甚至包括已经出售的部份(因为我们很有可能会在买回来)与传言我们要买进的,若我们否认相关报导但说: “不予置评”,有时反而会被认为已经证实。 终于结束教条式的说明,接下来进行到1983年的重点,购并Nebraska Furniture主要股权以及我们与Rose Blumkin一家的交往过程。 去年在提到许多经理人如何前扑后继追求一些愚蠢的购并案时,我们引用Pascal的话: “它使我想到所有的不幸皆归究于大家无法安静的待在一个房间内”,但今年我要说: “Pascal也会为了Blumkin太太离开那个房间”大约67年前,当Blumkin太太23岁时,靠她一张嘴说服边界警卫逃离俄国来到美国,从未接受过正式教育(连小学也没有),也不懂英文,许多年后靠着她的女儿每晚教她复习白天在学校所学的每一个字,她学会了英文,而后在卖了许多年二手衣后,在1937年靠着省吃简用存下的500美金她实现梦想开了一家家具店,参酌当时全美最大家具交易中心-芝加哥American Furniture Mart,她将之命名为Nebraska Furniture Mart,尔后她遭遇到你所能预期的各种困难(也包括你想不到的),以500美金起家没有任何产品或地缘优势地去对抗资金雄厚、经营已久的同业竞争,在早期当她有限的资源损耗怠尽时,B太太(这个个人商标在大Omaha地区与可口可乐齐名)甚至把家中所有值钱的东西变卖一空以维持信誉。 Omaha的零售商在发现到B太太可以给顾客更低的价格时,便联手向家具及地毯工厂施压不要供货给B太太,但靠着各种不同的方法,她还是取得货源并大幅降价,甚至因而被告到法院违反公平交易法,但最后不但赢得所有官司更打开了知名度,其中有一个案件,在法庭中为了证明即使以现行市价打一个大折扣后,她仍有所获利,结果她卖了一条地毯给法官。 今天Nebraska Furniture 一家20万平方呎的店面,年销售额却高达一亿美金,全美没有任何一家零售家具店可以比得上,它所卖的家具、地毯与家电用品比Omaha所有其它业者加起来还多。 当我们在评断一家公司的企业价值时,我常常会问自己一个问题: “假设我有足够的资金与人才时,我愿不愿意和这家公司竞争”,我宁愿和大灰熊摔角也不愿和B太太家族竞争,他们采购有一套,经营费用低到其竞争对手想都想不到的程度,然后再将所省下的每一分钱回馈给客人,这是一家理想中的企业,建立在为客户创造价值并转化为对所有者的经济利益的基础上。 B太太凭借其高瞻远瞩与家族因素考量终于决定于去年出售公司给我们,我对这个家族与其事业已欣赏了数十年,所以整个交易很快便敲定,但B太太并没有马上回家休息如同她所说的失去斗志,相反的她仍持续担任公司的负责人,在每周七天都待在卖场,其中销售地毯更是她的擅长,一个人的业绩便足以打败所有其它零售业者。我们一共买下九成股权,剩下的一成由原有管理公司的家族成员拥有,另还预留一成的认购权给有潜力的年轻人。 遗传学家应好好研究Blumkin家族为何皆能成为优秀的经理人?Louie Blumkin- B太太的儿子担任Nebraska Furniture 的总经理已有好多年且被公认为最精明的家具与家电用品的最佳采购者,他说因为他有最好的老师,而B太太则说她有最优秀的学生,两者的说法完全正确,Louie 跟他三个儿子皆继承了Blumkin家族优秀的管理能力、勤奋工作与最重要的正直的人格特质,他们实在是不错的合伙人,很高兴能与他们一起合作。 1983年公司的净值由原来每股737美元增加成为975美元,约成长32%,但我们从未把单一年度的数字表现看得太认真,毕竟没有什么道理要把企业反映盈余的期间与地球绕行太阳公转的周期划上等号,反而我们建议至少以五年为一周期来评断企业整体的表现,若五年平均利得要比美国企业平均来得差时,便要开始注意了(就像Goethe所观察到的,到时要注意我们所提出的解释,万一要是失败了,解释的理由可能会有一大堆) 在现有经营阶层过去十九年的任期内,帐面价值由19美元增加成为975美元,约以22.6%年复合成长率成长,考量到我们现有的规模,未来可能无法支持这么高的成长率,不信的人最好选择去当业务员而非数学家。我们之所以选择帐面价值(虽然不是所有形况皆如此)是因为它是衡量内含价值成长(这是真正重要的)的一种保守但合理的替代方式,它的好处是很容易去计算且不牵涉主观去衡量内含价值,但仍需强调这两者事实上具有截然不同的意义。 帐面价值是会计名词,系记录资本与累积盈余的财务投入,内含价值则是经济名词,是估计未来现金流入的折现值,帐面价值能够告诉你已经投入的,内含价值则是预计你能从中所获得的。类似词能告诉你之间的不同,假设你花相同的钱供二个小孩读到大学,二个小孩的帐面价值即所花的学费是一样的,但未来所获得的回报(即内含价值)却不一而足,可能从零到所付出的好几倍,所以也有相同帐面价值的公司,却有截然不同的内含价值。 像波克夏在1965年会计年度刚开始由现有经营阶层接管时,其帐面价值为每股19美金,明显高于其实际的内含价值,所谓的帐面价值主要系以那些无法赚取合理报酬的纺织设备为主,就好比是将教育经费摆在不会读书的孩子身上一样。 但如今我们的内含价值早已大幅超越帐面价值,主要的原因有两点: (1)标准会计原则要求我们保险子公司所持有的股票以市价记录于帐面上,但其它公司部份却以成本与市价孰低法计算,到1983年底为止,后者的市价超过帐面价值有税前七千万美金或税后五千万美金之多,超过的部份属于内含价值的一部份,但不包含在计算帐面价值之内。 (2)更重要的是,我们所拥有的几家企业具有庞大的经济商誉(事实上是包含在内含价值之内的)且远大于记载在帐上的商誉。 商誉不管是经济上或是会计上的,是一项神秘的课题,实在需要比现在所报告还要更多的时间解释,本报告书的附录有关商誉及其摊销、规定与现实,将解释为何经济上与会计上的商誉事实上通常是大不相同。 虽然不用了解商誉及其摊销,你一样可以过得很好,但对于研究投资的学生或经理人也好,却有必要了解其间些微的不同,我现在的想法与35年前课堂所教要重视实质的资产并规避那些主要倚靠经济商誉的公司的作法已有明显的转变,当初的偏见虽然使我投入较少但也犯了许多投资上的疏乎。 凯恩斯发现问题所在,困难的地方不在于要有新观念,而是如何摆脱旧有的窠臼,我的反应比较慢,一方面是由于教我的老师一直以来皆让我受益良多,但从商的经历,直接或间接地让我对拥有商誉而仅须运用少量实质资产的公司大有好感。 我建议那些对会计专有名词不会觉得感冒且对商誉的经济价值有兴趣的人读读附录,而不论你看不看附录,Charlie跟我一致认为波克夏拥有比帐面价值更高经济价值的商誉。 下表显示波克夏依照各个公司持股比例来列示帐面盈余的主要来源,而各个公司资本利得损失并不包含在内而是汇总于下表最后“已实现出售证券利得”一栏(我们认为单一年度的出售证券利得并无太大意义,但每年加总累计的数字却相当重要),至于商誉的摊销则以单一字段另行列示,虽然本表列示的方式与一般公认会计原则不尽相同但最后的损益数字却是一致的: 其中在1982年波克夏拥有Blue Chips Stamps 60%的股权,但到了1983年下半年这个比例增加到100%,而Blue Chips又拥有 Wesco 财务公司 80% 的股权,故波克夏间接拥有Wesco的股权亦由48%增加到80%。

巴菲特致股东的信:1982

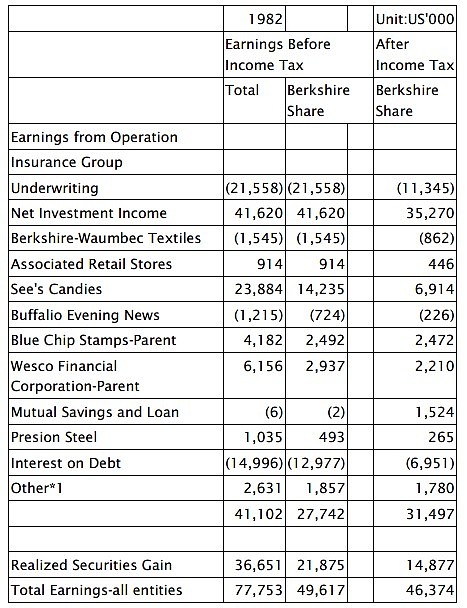

今年的营业利益约为三千一百万美元,期初股东权益报酬率(持有股权投资以原始成本计)仅约 9.8%,较 去 年 1979 年的 15.2%下滑,亦远低于 1978 年近年度的新高 19.4%,主要的原因包括: (1)保险承销成绩大幅恶化。 (2)股权资本大幅扩张的同时,由我们直接控制的事业并未同步成长。 (3)我们持续增加对不具控制权股权投资的投入,但我们依比例可分得的盈 余照会计原则却不能认列在帐面上。 几年前我曾经说过营业利益占股权资本的比率(再加上一些调整)是衡量企业单一年度经营绩效的最佳方法,虽然我们仍坚信这套标准仍适用于绝大部份的企业,但是我必须说明这套标准对波克夏的适用性却已大不如前,或许你会怀疑这样的说法,认为当数字好看时很少有人会将标准舍弃,但是将结果变得很糟糕时,经理人通常倾向将衡量标准而非自己给换掉。当成绩恶化时,自然就会有另一套标准跑出来解释原因,就像是射箭手先将箭射在空白的标靶上,然后再小心的将红心画在箭的周围一样,但基于前述原因(3)的重要性日益增加(详如后述),我们确信移动红心的举动是具有正当理由的。 后附财务报表所反映的帐面盈余一般已将我们持股超过 20%的股权投资依持股比例认列其损益,然而低于 20%的股权投资却只能认列实际有收到的现金股利,至于未发放的盈余则完全不列入计算。(当然也有少数例外,譬如我们持有 35%的 GEICO 保险公司便因为我们已将投票权委托出去给别人,故在 1982年仅能以成本法认列实际收到的现金股利 350 万美元,至于剩下的 2,300 万未分配的部份则完全不列入计算;而假设 GEICO 当年度赚的比原本的少但却多发100 万,则波克夏的帐面反而变得更好看,很明显的会计原则有时会扭区经济现实)。所以我们比较认同将所有未分配盈余皆计入而不管持股比例的经济盈余概念,我们认为一家公司其所赚得的盈余对股东的价值在于公司是否将其在运用于有效的用途之上,而非分配与否或是持股比例,如果你拥有波克夏万分之一的 股权,在过去十几年来你一定拥有并实际感受到公司盈余的成长,不管你采用的是何种会计原则。同样的,你也可能 100%拥有一家资本密集的公司,即使每年皆能完全认列公司的损益,却毫无得到实质经济利益成长的喜悦。这不是在批评会计原则,而我们也没有能力再建立一套更好的制度,只是要告诉所有的经营阶层与投资大众,会计数字只是企业评价的起点而非终点。在大部份的公司,20%的股权可能不算重大,而前面我们所提到的经济与帐面利益的差异并不大,但我们的情况却非如此,相反地,他们的重要性与成长性,反而使得我们原来帐列的盈余数字显得微不足到。 在 1981 年的年报,我们曾预测我们四个主要不具控制权的股权投资,依持股比例可分得的未分配盈余高达三千五百万,而今年在其中三个持股比例未变(包括 GEICO、General Foods 与 Washington Post),另一家 R.J.Reynolds 大幅增加的情况下,可分得的未分配盈余超过四千万美金,这个数字完全未显现在帐上,已超过波克夏帐列盈余数(其中包含前述四家公司所发放的一千四百万现金股利),这还不包括其它未计入的不具控制权的股权投资部份。我们说明这些数字只是要强调它们的重要性,但基于税务考量却不一定要他们完全显现出来,而同时这些盈余将透过其本身股价不定期且不规则的反映出来,而这种特性却提供那些价值型的投资人投资机会,他们可以从各式各样的美国企业中挑选价廉物美的公司部份股权,并从一群投资行为有如惊慌失措的旅鼠手中捡到便宜货。在这个巨大的拍卖市场中,我们的工作就是去挑选那些能将所赚的钱再利用并产生大于原本的经济效益的公司,尽管曾经犯了不少错误,目前为止仍算达成目标, 有时某些公司所保留的盈余并未增加其经济效益,但有时却高达二、三倍,到目前为止,表现好的多过表现差的,若我们能继续保持下去,不管对帐面盈余有任何影响,将可使波克夏经济盈余极大化。 虽然我们对于买进部份股权的方式感到满意,但真正会令我们雀跃的却是能以合理的价格 100%地买下一家优良企业,我们偶尔会缔造如此佳绩(也希望能够再次做到),这是一件相当困难的工作,比买进部份股权要困难得多。当我们在观察 1982 年的几件大额购并案,我们的反应并不是忌妒,反而庆幸我们并非其中一员。因为在这些购并案中,管理当局的冲动战胜其理智,追逐的刺激过程使得追求者变得盲目,Pascal 的观察非常恰当: “它使我想到所有的不幸皆归究于大家无法安静的待在一个房间内”(你们的董事长去年也曾数度离开那个房间,且差点成为那场闹剧的主角),回想起来,去年我们最大的成就是试图大幅购买那些我们先前已投入许多的公司的股权但由于某些无法控制的原因却无法执行,倘若真的成功了,这宗交易必定会耗尽我们所有的时间与精神,但却不一定会获得回报。若我们将去年的报告作成图表介绍本公司的发展,你将会发现有两页空白的跨页插图用来描述这宗告吹的交易。 我们投资部份股权的作法惟有当我们可以以合理的价格买到吸引人的企业才行得通,同时也需要温和的股票市场作配合,而市场就像老天爷一样,帮助那些自己帮助自己的人,但与老天爷不一样的地方是祂不会原谅那些不知道自己在做什么的人。对投资人来说,买进的价格太高将抵销这家绩优企业未来十年亮丽的发展所带来的效应。所以当股票市场涨到一定的程度,将使我们有效地运用资金买进部份股权的能力大打折扣或甚至完全消失。这种情况会定期发生,就在十年前当股市到达狂热的高档时(由于高股东权益报酬股被机构投资人捧上天),波克夏的保险子公司(不包括在 Blue Chip Stamps 部份)仅仅持有一千八百万市值的股票(相较于现在的 80%),仅占保险公司投资总额的 15%,在 1972 年的当时有跟现在一样多的好公司,但他们当时的股价实在有点离谱。虽然股价高涨对公司短期的表现有所助益,但就长期而言却反而会影响企业的前景,而目前我们已观察到一些蛛丝马迹再度出现。 1982 年波克夏净值的成长,(保险子公司持有的股票以市价计,扣除未实现资本利得的潜在税负)大约是二亿零八百万美金,相较于期初净值五亿一千九百万,约有 40%的成长。在现今经营阶层接掌公司的十八年里,帐面价值由原先的每股 19.46 美元成长到现在的每股 737.43 美元,约当 22.0%年复合成长率,可以确定的这个比率在未来将减少。波克夏的经济目标是希望获得高于一般美国企业的长期报酬率,我们愿意以合理的价格购买全部或部份具竞争力的企业,有助于我们达成上述目标,再一次的我们不具控制权的股权投资其市值成长高于其实质经济利益的成长,举例来说,在二亿零八百万当中有七千九百万是由于GEICO 市值的成长,这家公司持续表现优异,我们一再对该公司经营理念的实践与经营阶层的管理能力感到印象深刻(虽然不是名校出身,但让 Jack 试看看的结果,证实我们的眼光并成为我们企业的信念)。然 而 GEICO 在市值的成长却远超过本身内含价值的成长,虽然后者一样令人印象深刻,而当投资大众逐渐认清现实状况时,我们相信市值将会反映其真正价值,而每年的差异变化不会永远都对我们有利,就算我们的部份公司每年都表现很好,也不一定保证在股市的表现一定很好,而那时波克夏的净值便会大幅缩减,但我们不会感到沮丧,如果这家公司一直都是那么吸引人而我们手头上又刚好有现金,我们便会再逢低增加持股。 下表显示波克夏依照各个公司持股比例来列示帐面盈余的主要来源,而各个公司资本利得损失并不包含在内而是汇总于下表最后 “已实现出售证券利得”一栏,虽然本表列示的方式与一般公认会计原则不尽相同但最后的损益数字却是一 致 的: 其 中 波 克 夏 拥 有 Blue Chips Stamps 60%的 股 权,而 后 者 又 拥 有Wesco 财务公司 80% 的股权。 **1 包 含 购 并 企 业 商 誉 的 摊 销(如 See’s Candies; Mutual; Buffalio Evening News 等)

本报告并附有 Blue Chip 及 Wesco 两家公司主要经营阶层对其 1982 年公 司 经 营 作 的 一 番 叙 述,其 中 我 相 信 你 会 发 现 有 关 Blue Chip 在 Buffalo Evening News 的情况特别有意思,目前全美大约有十四个城市的日报业者其每周发行量超过 Buffalo,但真正的关键却在于星期天发行量的成长,六年前也 就 是 在 周 日 版 尚 未 推 出 之 前,原 本 在 Buffalo 发 行 星 期 天 报 纸 的Courier-Express 约有 27 万份的发行量,而如今即使该地区家庭户数未见成长单单 Buffalo News 在周日便有 36 万份,约为 35%的成长,就我们所知这是在全美其它地区所未见的,一切都要归功该报的管理阶层为我们所做的努力。 如同我们先前曾说明过的,不具控制权的股权投资未分配的盈余其重要性早以不下于前表所列公司帐面营业净利。在不具控制权的股权投资中已分配的盈余当然已反映在公司净投资收益(Net Investment Income)项下,而下表所列系我们在不具控制权的股权投资依持股比例所应有之权益:

**1 包 含 购 并 企 业 商 誉 的 摊 销(如 See’s Candies; Mutual; Buffalio Evening News 等)

本报告并附有 Blue Chip 及 Wesco 两家公司主要经营阶层对其 1982 年公 司 经 营 作 的 一 番 叙 述,其 中 我 相 信 你 会 发 现 有 关 Blue Chip 在 Buffalo Evening News 的情况特别有意思,目前全美大约有十四个城市的日报业者其每周发行量超过 Buffalo,但真正的关键却在于星期天发行量的成长,六年前也 就 是 在 周 日 版 尚 未 推 出 之 前,原 本 在 Buffalo 发 行 星 期 天 报 纸 的Courier-Express 约有 27 万份的发行量,而如今即使该地区家庭户数未见成长单单 Buffalo News 在周日便有 36 万份,约为 35%的成长,就我们所知这是在全美其它地区所未见的,一切都要归功该报的管理阶层为我们所做的努力。 如同我们先前曾说明过的,不具控制权的股权投资未分配的盈余其重要性早以不下于前表所列公司帐面营业净利。在不具控制权的股权投资中已分配的盈余当然已反映在公司净投资收益(Net Investment Income)项下,而下表所列系我们在不具控制权的股权投资依持股比例所应有之权益:

(a) 代表全部股权由波克夏及其子公司所持有 (b) 代表由波克夏子公司 Blue Chip 与 Wesco 所持有,依波克夏持股比例 换算得来 (c) 代表暂时持有作为现金的替代品。

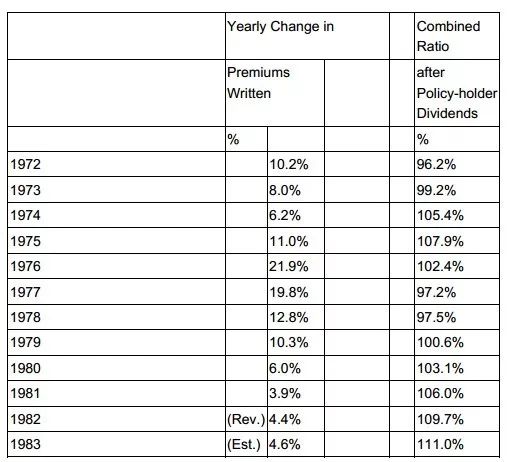

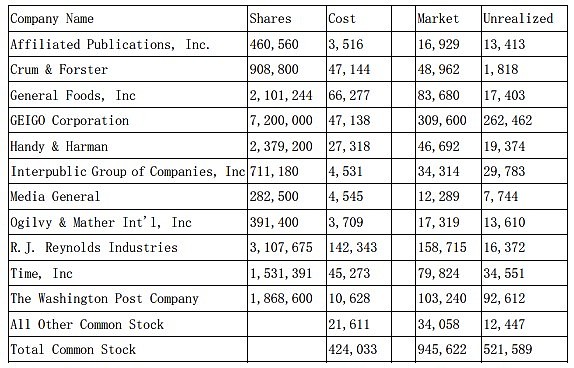

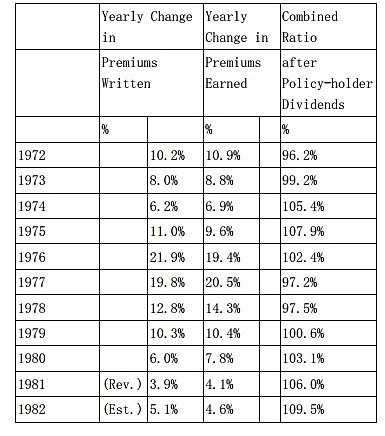

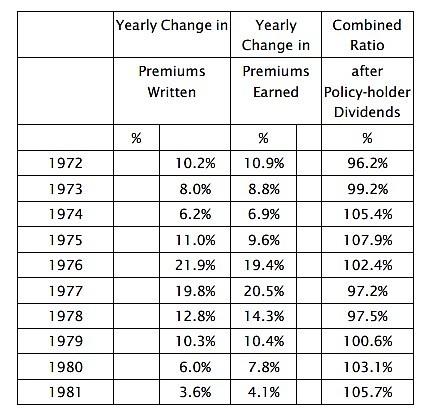

为免你未注意到,本表有个投资经验可与大家分享,念旧(Nostalgia) 在我们投资选股时必须特别加以重视,我们投资组合中具有最大未实现利益的两家公司 GEIGO 与 Washington Post,事实上本人早在 13 岁与 20 岁时便与它们结缘,但磋跎了二十几年,迟至 1970 年代我们才正式成为该公司的股东,但结果证明所谓: “迟到总比未到好。” 由于我们具控制权与不具控制权的股权投资经营的行业实在是相当广泛,若我一一详细介绍将会使得报告变得冗长,然而这其中不管是现在或是将来最主要的事业经营将会是摆在产险与意外险领域之上,因此我们有必要对保险产业现状予以详加说明: 下表显示的是去年我们曾引用过,经过更新后的产业统计数字,其所传达的讯息相当明显,我们将不会对 1983 年的承保结果感到吃惊,数据正说明了目前整个所面临到的状况,Combined Ratio 系表示经营成本加上理赔损失除以保费收入的比率,若比率小于 100%则表示有承保利益,反之则有承保损失,就如同去年我们所说的一样,若承销保费年增率低于 10%,你就会发现隔年的承保结果恶化,即使像通膨率相对较低的今日也是如此,随着保单日益成长,医疗费用上涨的速度远高于一般物价,加上保险责任日益扩大的影响,承保损失将很难压低到 10%以下,大家必须有所认知 1982 年的 Combined Ratio 109.5 已是相当乐观的估计,在以前年代保险公司几乎可依自身喜好来调整年度获利,只要(1)承销长期保单(Long-tail)因为理赔成本多采用估计(2)以前年度提存有适当准备或(3)业务成长快速。 有迹象显示有几家大型保险公司倾向以模糊的会计与挪动准备的方式来掩饰其本业不佳的情况。保险业,跟其它行业一样,不良的经营阶层对不良的营运通常最直接的反应就是不良的帐务,俗语说: “你很难让一个空沙包站得直挺挺的”。当然大部份的经营阶层都尽力正正当当的游戏规则玩,但即使是正直的管理当局在面对获利不佳的情况时,下意识多多少少也不会愿意完全承认走下坡的窘境,产业统计资料指出在 1982 年对于提列损失准备方面有恶化迹象,而实际的 Combined Ratio 可能会比表列数更差一点。 一般认为在 1983 或 1984 年会到谷底,然后产业循环会如同过去经验一般缓步稳定地向上,但由于一项明显的改变(这种改变已许多年未见,而如今却重现)使我们抱持不同的看法。

(a) 代表全部股权由波克夏及其子公司所持有 (b) 代表由波克夏子公司 Blue Chip 与 Wesco 所持有,依波克夏持股比例 换算得来 (c) 代表暂时持有作为现金的替代品。

为免你未注意到,本表有个投资经验可与大家分享,念旧(Nostalgia) 在我们投资选股时必须特别加以重视,我们投资组合中具有最大未实现利益的两家公司 GEIGO 与 Washington Post,事实上本人早在 13 岁与 20 岁时便与它们结缘,但磋跎了二十几年,迟至 1970 年代我们才正式成为该公司的股东,但结果证明所谓: “迟到总比未到好。” 由于我们具控制权与不具控制权的股权投资经营的行业实在是相当广泛,若我一一详细介绍将会使得报告变得冗长,然而这其中不管是现在或是将来最主要的事业经营将会是摆在产险与意外险领域之上,因此我们有必要对保险产业现状予以详加说明: 下表显示的是去年我们曾引用过,经过更新后的产业统计数字,其所传达的讯息相当明显,我们将不会对 1983 年的承保结果感到吃惊,数据正说明了目前整个所面临到的状况,Combined Ratio 系表示经营成本加上理赔损失除以保费收入的比率,若比率小于 100%则表示有承保利益,反之则有承保损失,就如同去年我们所说的一样,若承销保费年增率低于 10%,你就会发现隔年的承保结果恶化,即使像通膨率相对较低的今日也是如此,随着保单日益成长,医疗费用上涨的速度远高于一般物价,加上保险责任日益扩大的影响,承保损失将很难压低到 10%以下,大家必须有所认知 1982 年的 Combined Ratio 109.5 已是相当乐观的估计,在以前年代保险公司几乎可依自身喜好来调整年度获利,只要(1)承销长期保单(Long-tail)因为理赔成本多采用估计(2)以前年度提存有适当准备或(3)业务成长快速。 有迹象显示有几家大型保险公司倾向以模糊的会计与挪动准备的方式来掩饰其本业不佳的情况。保险业,跟其它行业一样,不良的经营阶层对不良的营运通常最直接的反应就是不良的帐务,俗语说: “你很难让一个空沙包站得直挺挺的”。当然大部份的经营阶层都尽力正正当当的游戏规则玩,但即使是正直的管理当局在面对获利不佳的情况时,下意识多多少少也不会愿意完全承认走下坡的窘境,产业统计资料指出在 1982 年对于提列损失准备方面有恶化迹象,而实际的 Combined Ratio 可能会比表列数更差一点。 一般认为在 1983 或 1984 年会到谷底,然后产业循环会如同过去经验一般缓步稳定地向上,但由于一项明显的改变(这种改变已许多年未见,而如今却重现)使我们抱持不同的看法。

对此我们必须探究几项影响企业获利的重要因素才能了解这种改变,一般来说若企业处在产业面临供给过剩且为产品一般商品化的情形(在整体表现、外观、售后服务等都无差异化)时,便极有可能发生获利警讯,当然若价格或成本在某些情况下(例如透过政府立法干预、非法勾结或国际性联合垄断如 OPEC)能获得控制或可稍微免除自由市场竞争。否则若客户不在乎其所采用的产品或通路服务由谁提供,成本与价格系由完全竞争来决定,如此产业铁定会面临悲惨的下场,这也是为什么所有的厂商皆努力强调并建立本身产品或服务的差异性,这种作法在糖果有用(消费者会指明品牌)而砂糖却没有用(难道你听过有人会说: “我的咖啡要加奶精和某某牌的砂糖”),在许多产业就是无法作到差异化,有些生产者能因具成本优势而表现杰出,然在定义上这种情况极少或甚至不存在,所以对大部份销售已完全商品化的公司来说,不可避免的结局便是,持续的产能过剩无法控制价格滑落导致获利不佳,当然产能过剩会因产能缩减或需求增加而自我修正,而不幸的是这种修正的过程却是缓慢而痛苦的,当产业好不容易面临反弹时,却又是一窝蜂全面扩张的开始,不到几年又必须面对先前的窘况。而最后决定产业长期获利情况的是供给吃紧与供给过剩年度的比率,通常这种比率很小,(以我们在纺织业的经验来说,供给吃紧的情况要追溯到许多年以前,且大约仅维持不到一个早上的时间)。在某一些产业,供给吃紧的情况却可以维持上好一段期间,有时实际需求的成长甚至超过当初所预期,而要增加产能因涉及复杂的规划与建厂而须有相当的前置期。

回归正题谈到保险业,供给量能马上提高只要业者增加点资本(有些时候由于州政府立法保障保户免于保险公司倒闭风险,甚至可不需要增加资本),在绝大数的情况下,(除了发生股市大崩盘或自然界的大天灾)保险业皆处于过度竞争的环境下经营,通常来说尽管勇于尝试多变化,业者所销售的保单多属于无差异化的一般商品(许多保户包含大公司的经理人在内,甚至不知道自己所投保的是那一家保险公司),所以保险业在教科书当中一般被归类为面临供给过剩且产品一般商品化死胡同的艰困行业。

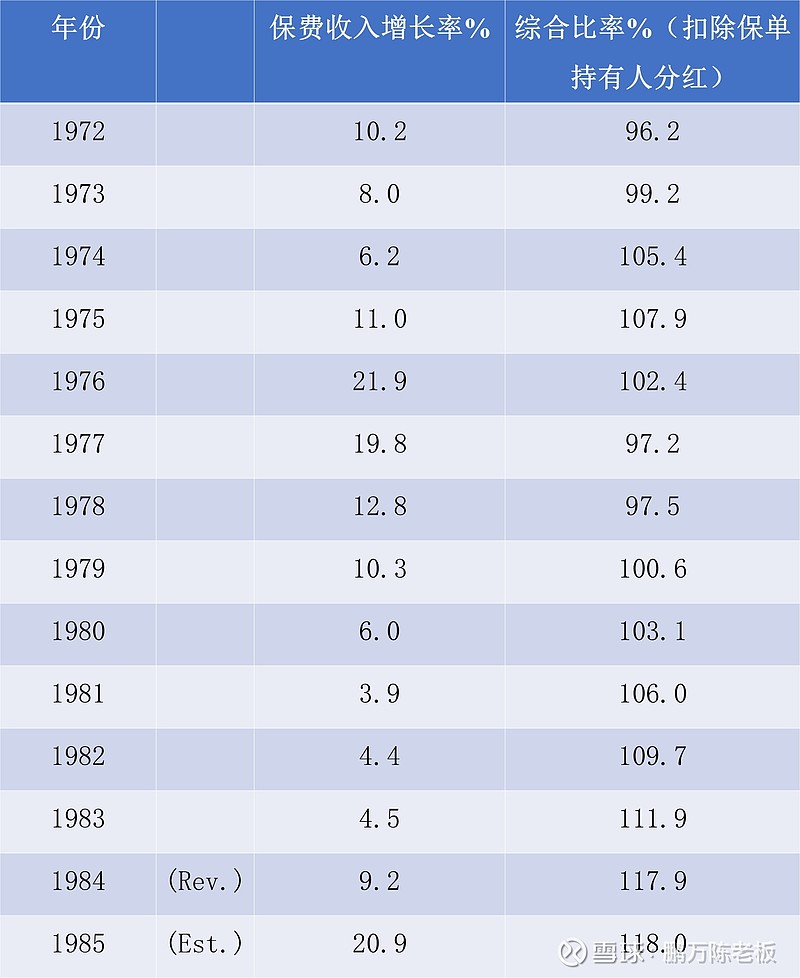

那么为什么保险业即使在面临这种情况下,数十年来仍能有所获利? (在1950 年到 1970 年间产业平均的 Combined Ratio 为 99.0,使得公司获利除投资收益外,还外加 1%的承销利益,答案在于传统的规范与行销方式,这个世纪以来整个产业系依照业者所掌控的近乎法定管制价格机制在运作,虽然竞价行为确实存在,但在大型保险业间却不普遍,主要的竞争系在争取经纪人方面,且多用各种与价格无关的方式去争取。而大型业者的费率主要系透过产业公会与州政府管制当局协调(或依照公司所建议)来订定,讨价还价是难免的,但那是业者与政府间,而不是业者与客户间的行为。当争论结束,公司甲的价格可能与公司乙的完全一致,而法律也禁止业者或经纪人再杀价竞争。业者与州政府协议订定的价格保障业者的获利而当资料显示现有价格不敷成本时,政府还会与业者协调共同努力改善损失的状况,故产业大部份定价的举动皆能确保公司有利可图,最重要的是不同于一般商业社会运作的习惯,保险公司即使在超额供给的情况下,仍能合法地调整价格以确保公司的获利。但好景不常,虽然旧有的制度仍在但组织外的资金入续投入市场,迫使所有的参与者,不论新旧皆被迫响应,新进者利用各种不同的行销管道且毫不犹豫地使用价格作为竞争的工具,而确实他们也善用这项武器,在过程中消费者了解到保险不再是不二价的行业,而关于这点他们永远记得。产业未来的获利性取决于现今而非过去竞争的特性,但许多经理人很难体认到这一点,不是只有将军才会战到最后一兵一卒,大部份的企业与投资分析都是后知后觉,但我们却看得很透澈,惟有一种情况才能改善保险业承保获利的状况,这和铝、铜或玉米生产业者相同,就是缩小供给与需求之间的差距,而不幸的是不像铝、铜,保单的需求不会因市场紧峭而一下子就大幅增加,所以相对的,须从紧缩供给面来下手,而所谓的供给实际上是偏向心理面而非实质面的,不须要关闭厂房或公司,只要业者克制一下签下保单的冲动即可。而这种抑制绝不会是因为获利不佳,因为不赚钱虽然会使业者犹豫再三但却不愿冒着丧失市场占有率与业界地位而放弃大笔的生意。反而是需要自然的或金融上的大风暴才会使业者大幅缩手,而这种情况或许明天就会发生,也或许要等上好几年,到时即使把投资收益列入考量,保险业也很难有获利的情况,当供给真正的紧缩时,大笔的业务将会捧上门给幸存的大型业者,他们有能力也有通路能够吃下所有生意,而我们的保险子公司已准备好这一天的到来。

在 1982 年我们的保险部门承销成绩恶化的比同业还严重,从获利优于同业滑落成同业平均之下,主要的变动在于 National Indemnity 传统的承保范围,我们以往获利颇佳的部份,价格下跌到保险公司铁定赔钱的惨况,而展望明年,我们预期表现将与同业水准相当,不过所谓的水准将会很惨。我们两位明星,Cypress 的 Milt Thornton 与 Kansas 的 Floyd Taylor 表现持续看好,维持一惯的积极态度并建立在节省成本与客户至上的企业文化上,这明白显现在他们的得 分 记 录 上,在 1982 年 母 公 司 负 责 管 理 保 险 子 公 司 的 责 任 交 给 Mike Goldberg,自从 Mike 从我手中接棒后,不论在计划、招募与监控上皆也明显进步。 GEICO 持续以追求效率与客户服务的热诚所管理,而这点也保证公司非凡的成功,Jack Byrne 与 Bill Snyder 成就人类最微妙的目标-让事情单纯化并牢记你所欲达成的目标,加上业界最优秀的投资经理人 Lou Simpson,我们很满意这种最佳组合,GEICO 是前面我们所提及过度供给的大众化商品高获利特殊情况的最佳典范,它是一家具有既深且广的成本优势的公司,我们在该公司 35%的权益代表约二亿五千万的保费量,远大于我们直接取得的数量。 波克夏与 Blue Chip 目前正考虑在 1983 年正式合并,若真的实现,将会以一致的评价模式进行股权的交换,波克夏上一次大量发行新股是在 1978 年购并 Diversified Retailing 时。我们公司发行新股系遵循一项原则,那就是我们不轻易发行新股,除非我们所换得的内含企业价值与我们所付出的一样多,这种原则看似理所当然,你会问那有人会笨到以一块钱去交换五毛钱的呢?但不幸的是,有许多企业的经理人恰恰愿意如此作。他们在购并企业的第一选择是用现金或举债,但通常 CEO 的欲望超过现金与融资额度所能负担(我个人也是如此),尤其是他个人的持股市价远低于内含企业价值时更是如此,但事实仅维持一下子,然后就像 Yogi Berra 所说的: “光看你就能观察到许多东西”对股东而言,届时你就会发现公司经营阶层在乎的到底是企业版图的扩张或是股东权益的维护了。之所以需要在两者之间作选择的理由很简单,公司在股票市场上的价格通 常低于其内含企业价值,但当股东会愿意将整间公司以协议的方式出售,必定想要且通常会取得相当于企业内含价值的回报,若收到的是现金,那么计算卖方取得的报酬是再容易不过了,若以买方的股票作交换,计算卖方取得的报酬还算简单,只要计所取得的股票之市值即可,同时只要买方所用以交换的股票其市价接近内含企业价值便无太大问题,问题是假设若其股票市价仅及内含企业价值的一半,这时买方将会面临用贱卖自家股票的不愉快场面。

讽刺的是,假设当买方变成卖方时,他反而能透过谈判换取相当于本身内含企业价值的代价,但当买方仅卖出公司部份股权以购并卖方,它将无法以高于市场给它的价格出售之。最后不论如何,往前冲的买方结果是以本身低估的股票换取价值合理的资产,等于是以一块钱价值的股票换到仅值五毛钱的东西,在这种情况下,以合理的价格买下不错的公司将会变成很不划算的买卖,就像是把金或银以锡的价格换到金子一样。当然若购并者对于规模的渴望配合上积极的行动自然能够找到理由解释这种摧毁公司价值的发行新股行动,亲切的投资银行家会再三保证其动作的合理性(不要问理发师你是有应该理头发),通常公司经营阶层最常采用的理由有下列几项: (a)我们现在要买下的这家公司未来潜力无穷,(假定他们要换走的原有公司股份可能也是如此,而未来的远景以企业评价的角度而言是诲暗不明的,若以二倍的东西换取一倍的东西,即使未来两者的企业价值皆倍增则此种差异将仍然存在)。 (b)我们必须成长(有人或许会问:“所谓的我们是指谁?”对现有的股东而言,事实是现有的企业价值将因发行新股而遭到稀释,假若明天波克夏要发行新股以购并别人,波克夏或许将拥有原有企业加上新购并的公司,但各位股东在那些无可取代的企业,诸如 See’s Candy、National Indenmity 等公司的权益将马上减少。就像你家里原有 120 亩的农场,结果你和拥有 60 亩农地的邻居合并经营而权益各半,最后虽然你实际管理的面积增加为 180 亩,但你实际可分得的权益将永远减少 25%,那些想要牺牲老板权益以扩张个人版图的经营阶层最好考虑到政府机关做事) (c)我们的股票受到低估,而在此项交易我们已尽量避免动用公司股份,但我们仍须给予卖方 51%的股票与 49%的现金,使得他们得以免税(这种论点无异承认买方应尽量少发行新股,我们认同。但若用 100%的股票会损及原有股东权益,那么 51%的股票也一样,卖方的期望并不是决定买方最佳利益的考量因素,若卖方坚持被购并的条件包含换掉公司 CEO,那结果不知会如何? 有三种方法可以避免原有股东的股份价值遭到侵蚀,第一种是以合理的价格对合理的价格进行购并(就像是波克夏与 Blue Chip 的合并案一样,试着用对双方都公平的方式进行,大家都收到与其付出一致的企业内含价值,Kraft 与Nabisco 的合并案也是如此,但他们是少数例外,不是因为购并者要回避这类交易,而是实际执行有困难)。 第二种方法发生在公司股票市价高于其实际企业内含价值,在这种情况下发行股票反而增进原有股东权益,在 1965-69 年间许多购并案属于这类,结果与1970 年后的购并案完全相反,被购并的公司股东收到膨胀不实的股份(通常藉由可疑的会计与哄托的手法)成为该项交易的真正输家。而近年来在大型的公司变得相当少见,有些例外主要是那些具有美丽远景的公司使得市场暂时以高于其企业内含价值的价格予以评价。 第三种方法是购并者照样进行交易,但然后接着从市场买回与因购并所发行的股份数量相同的股票,如此一来,原本以股换股的交易会转变为以现金换股的交易,买回股份本身是一种修补损害的动作,正常的读者应该能正确的猜到我们宁愿以买回自家股份的方式直接增进原有股东权益,而不只是修补原先的损害,得分的达阵会比弥补失误更令人雀跃,但当失误真得发生了,弥补是很重要的,我们衷心建议弥补错误的买回自家股份动作能将一项不好的以股换股交易变为公平的以现金换股交易。

购并所用的语言通常会让事情搞混且鼓励经理人作出不合理的举动,例如股权稀释通常须经过仔细试算对帐面价值与每股获利能力的影响,而后者尤其受到重视,若计算结果对购并者为负面(即遭到稀释),则马上有人会提出合理解释说明在未来一定能够改善(实际交易不一定成功,但计划绝对不会有问题,若老板很明显的对于一项购并案保持高度兴趣,下面的部属与顾问一定能量身订作一套计划来证明交易价格的合理性),更别提若是试算结果为正面(即反稀释)一定不会有人再有任何意见。对于股权稀释与否的关心实在是有点过度,现在的每股盈余(甚至是未来几年的每股盈余)是企业评价的重要变量,但却不是绝对惟一的。有许多的合并案,即使未遭稀释,购并者本身的权益却马上遭到损害,而有些案子虽然现在或未来几年的每股盈余遭到稀释,但原有股东的权益却**提高,真正重要的是一件购并案其企业内含价值是否有遭到稀释(而这需要考量许多项变 量),我们坚信从这个角度去判断是绝对必要的(事实上也很难做到)。 第二个问题牵涉到交换的比例,若甲公司宣布要发行股票购并乙公司,通常大家都会把它解读成甲要取得乙或乙要卖给甲,但真正对这件事看得透澈的人却会直接但贴切的形容为甲卖掉部份股份以取得乙或乙股东得到部份甲的股份以换取乙全部的财产。在交易中,你给对方的跟对方给你的东西一样重要,即使要经过好一阵子才能知道你所给的是什么。后续不论是出售普通股或发行可转债以取得交易所需资金或恢复财报实力,皆必须仔细计算以评估原本这项购并案的影响,(若企业怀胎是企业结合的必然结果,那么在享乐之前便须面对现实)。 管理阶层必须仔细想清楚,他们会不会在像卖部份股权一样的情况下,把100%股权卖掉,若卖掉全部股权的作法不恰当,那么在同一基础下卖掉部份股权就合理吗?管理当局的小错误会慢慢累积成为一项大错误而非大胜利(拉斯维加斯就是建立在人们从事认为无伤大雅的资本交易所造成的财富移转之上)。取舍之间的因素考量在投资公司间可以很容易的计算,假设投资公司甲其市价仅为其真正价值的一半,并打算购并投资公司乙,又假设投资公司甲决定发行相当市值的股份以换取投资公司乙全部的资产,在这种情况下等于是投资公司甲以二块钱的内含价值换取一块钱的内含价值,而马上会接到甲公司股东与证管会的异议,强调投资公司合并的公平性,所以这样的交易一定不被允许。然而对制造、服务、金融等公司而言,价值却不像投资公司那么容易计算,但我们也曾见过有些购并案像前面所提案例一样明显伤害原有股东的权益,而如果公司经营阶 层能注重公平性,愿意用同样的标准来评估两家企业的话,这样的伤害便绝对不会发生。 最后我们对购并者原有股东因发行稀释股份的祸不单行表示点意见,在这种情况下,第一项打击是购并案本身所造成对内含价值的损害,第二项打击是在购并案后对企业评价的向下修正,因为包括现有与未来可能的股东会对管理当局这种损害股东权益的行为感到失望,而宁愿把钱交给真正重视股东权益的人手上,如此一来公司的本益比将向下修正,不管管理当局如何再三强调这种行为只是偶发性,就像是客人在餐厅的汤内发现一只蟑螂,生意马上受到影响,不管你换了厨师也一样,同理可证最高的本/内含价值比将会给那些不轻易发行股份稀释原有股东权益的经营阶层。

在波克夏或是其它由我们作决策的公司,包括 Blue Chip 及 Wesco,惟有当我们所换得的企业价值跟我们所付出的一样多时,才考虑发行新股,我们绝不会将企业发展或企业规模与股东权益划上等号。 由于会有许多不同的读者看到这份报告,其中可能会有人对我们的购并计划 有所帮助,我们对具以下条件的公司有兴趣: (1)钜额交易(每年税后盈余至少有五百万美元) (2)持续稳定获利(我们对有远景或具转机的公司没兴趣) (3)高股东报酬率(并甚少举债) (4)具备管理阶层(我们无法提供) (5)简单的企业(若牵涉到太多高科技,我们弄不懂) (6)合理的价格(在价格不确定前,我们不希望浪费自己与对方太多时间) 我们不会进行敌意购并,并承诺完全保密并尽快答复是否感兴趣(通常不超过五分钟),我们倾向采现金交易,但若符合先前所提状况也会考虑发行股份。 今年的股东指定捐赠计划再度得到热烈回响,虽然每股仅分配 1 美元较去年的 2 美元少,仍有 95.8%的有效票参与,若与 Blue Chip 的合并案成真,附代的好处是合并报税将使我们可捐赠的总额大幅增加,每位股东可分配的金额未来也会跟着增加。若你也想参加的话,我们强烈建议你赶快把股份从经纪人那儿改登记于自己的名下。

在一时冲动之下,我们将企业总部的面积增加 252 平方呎(约 17%),恰巧碰 上 重 新 签 订 五 年 的 租 约,和 我 一 同 工 作 的 五 个 人-Joan Atherton、Mike Goldberg、Gladys Kaiser、Verne McKenzie 与 Bill Scott 等其生产力远超过企业集团,精简的组织使我们有更多的时间管理旗下公司而非互相管理。我的合伙人 Charlie Munger 将继续留在洛杉矶不管与 Blue Chip 的合并成功与否,Charlie 跟我在企业决策上是可以互相替代的,距离一点也不会阻碍我们,我们总是发现一通电话会比半天冗长的会议更有效率。 今年我们有两位经营明星退休,National Indemnity 65 岁的 Phil Liesche 和 Associated Retail 79 岁的 Ben Rosner,这两个人都让身为波克夏股东的你更为富有,National Indemnity 是支持波克夏成长的重要力量。Phil 和他的继任者 Ringwalt 是该公司成功主要的推动者,而 Ben Rosner 在 1967 年将Associated Retail 以现金卖给 Diversified Retailing 后,原本仅承诺继续待到当年度年底,结果在往后的十五年仍持续表现杰出。他们两人皆为波克夏尽心尽力管理公司就好象是他们 100%拥有这家公司一样,不须订定额外的规则来强迫他们,这种态度早在波克夏加入前便已深植在他们的人格特质中,他们好的个性成就我们更多的财富,如果我们能持续吸引到像 Ben 和 Phil 这样的人,你将可不必担心波克夏的未来。

对此我们必须探究几项影响企业获利的重要因素才能了解这种改变,一般来说若企业处在产业面临供给过剩且为产品一般商品化的情形(在整体表现、外观、售后服务等都无差异化)时,便极有可能发生获利警讯,当然若价格或成本在某些情况下(例如透过政府立法干预、非法勾结或国际性联合垄断如 OPEC)能获得控制或可稍微免除自由市场竞争。否则若客户不在乎其所采用的产品或通路服务由谁提供,成本与价格系由完全竞争来决定,如此产业铁定会面临悲惨的下场,这也是为什么所有的厂商皆努力强调并建立本身产品或服务的差异性,这种作法在糖果有用(消费者会指明品牌)而砂糖却没有用(难道你听过有人会说: “我的咖啡要加奶精和某某牌的砂糖”),在许多产业就是无法作到差异化,有些生产者能因具成本优势而表现杰出,然在定义上这种情况极少或甚至不存在,所以对大部份销售已完全商品化的公司来说,不可避免的结局便是,持续的产能过剩无法控制价格滑落导致获利不佳,当然产能过剩会因产能缩减或需求增加而自我修正,而不幸的是这种修正的过程却是缓慢而痛苦的,当产业好不容易面临反弹时,却又是一窝蜂全面扩张的开始,不到几年又必须面对先前的窘况。而最后决定产业长期获利情况的是供给吃紧与供给过剩年度的比率,通常这种比率很小,(以我们在纺织业的经验来说,供给吃紧的情况要追溯到许多年以前,且大约仅维持不到一个早上的时间)。在某一些产业,供给吃紧的情况却可以维持上好一段期间,有时实际需求的成长甚至超过当初所预期,而要增加产能因涉及复杂的规划与建厂而须有相当的前置期。

回归正题谈到保险业,供给量能马上提高只要业者增加点资本(有些时候由于州政府立法保障保户免于保险公司倒闭风险,甚至可不需要增加资本),在绝大数的情况下,(除了发生股市大崩盘或自然界的大天灾)保险业皆处于过度竞争的环境下经营,通常来说尽管勇于尝试多变化,业者所销售的保单多属于无差异化的一般商品(许多保户包含大公司的经理人在内,甚至不知道自己所投保的是那一家保险公司),所以保险业在教科书当中一般被归类为面临供给过剩且产品一般商品化死胡同的艰困行业。

那么为什么保险业即使在面临这种情况下,数十年来仍能有所获利? (在1950 年到 1970 年间产业平均的 Combined Ratio 为 99.0,使得公司获利除投资收益外,还外加 1%的承销利益,答案在于传统的规范与行销方式,这个世纪以来整个产业系依照业者所掌控的近乎法定管制价格机制在运作,虽然竞价行为确实存在,但在大型保险业间却不普遍,主要的竞争系在争取经纪人方面,且多用各种与价格无关的方式去争取。而大型业者的费率主要系透过产业公会与州政府管制当局协调(或依照公司所建议)来订定,讨价还价是难免的,但那是业者与政府间,而不是业者与客户间的行为。当争论结束,公司甲的价格可能与公司乙的完全一致,而法律也禁止业者或经纪人再杀价竞争。业者与州政府协议订定的价格保障业者的获利而当资料显示现有价格不敷成本时,政府还会与业者协调共同努力改善损失的状况,故产业大部份定价的举动皆能确保公司有利可图,最重要的是不同于一般商业社会运作的习惯,保险公司即使在超额供给的情况下,仍能合法地调整价格以确保公司的获利。但好景不常,虽然旧有的制度仍在但组织外的资金入续投入市场,迫使所有的参与者,不论新旧皆被迫响应,新进者利用各种不同的行销管道且毫不犹豫地使用价格作为竞争的工具,而确实他们也善用这项武器,在过程中消费者了解到保险不再是不二价的行业,而关于这点他们永远记得。产业未来的获利性取决于现今而非过去竞争的特性,但许多经理人很难体认到这一点,不是只有将军才会战到最后一兵一卒,大部份的企业与投资分析都是后知后觉,但我们却看得很透澈,惟有一种情况才能改善保险业承保获利的状况,这和铝、铜或玉米生产业者相同,就是缩小供给与需求之间的差距,而不幸的是不像铝、铜,保单的需求不会因市场紧峭而一下子就大幅增加,所以相对的,须从紧缩供给面来下手,而所谓的供给实际上是偏向心理面而非实质面的,不须要关闭厂房或公司,只要业者克制一下签下保单的冲动即可。而这种抑制绝不会是因为获利不佳,因为不赚钱虽然会使业者犹豫再三但却不愿冒着丧失市场占有率与业界地位而放弃大笔的生意。反而是需要自然的或金融上的大风暴才会使业者大幅缩手,而这种情况或许明天就会发生,也或许要等上好几年,到时即使把投资收益列入考量,保险业也很难有获利的情况,当供给真正的紧缩时,大笔的业务将会捧上门给幸存的大型业者,他们有能力也有通路能够吃下所有生意,而我们的保险子公司已准备好这一天的到来。

在 1982 年我们的保险部门承销成绩恶化的比同业还严重,从获利优于同业滑落成同业平均之下,主要的变动在于 National Indemnity 传统的承保范围,我们以往获利颇佳的部份,价格下跌到保险公司铁定赔钱的惨况,而展望明年,我们预期表现将与同业水准相当,不过所谓的水准将会很惨。我们两位明星,Cypress 的 Milt Thornton 与 Kansas 的 Floyd Taylor 表现持续看好,维持一惯的积极态度并建立在节省成本与客户至上的企业文化上,这明白显现在他们的得 分 记 录 上,在 1982 年 母 公 司 负 责 管 理 保 险 子 公 司 的 责 任 交 给 Mike Goldberg,自从 Mike 从我手中接棒后,不论在计划、招募与监控上皆也明显进步。 GEICO 持续以追求效率与客户服务的热诚所管理,而这点也保证公司非凡的成功,Jack Byrne 与 Bill Snyder 成就人类最微妙的目标-让事情单纯化并牢记你所欲达成的目标,加上业界最优秀的投资经理人 Lou Simpson,我们很满意这种最佳组合,GEICO 是前面我们所提及过度供给的大众化商品高获利特殊情况的最佳典范,它是一家具有既深且广的成本优势的公司,我们在该公司 35%的权益代表约二亿五千万的保费量,远大于我们直接取得的数量。 波克夏与 Blue Chip 目前正考虑在 1983 年正式合并,若真的实现,将会以一致的评价模式进行股权的交换,波克夏上一次大量发行新股是在 1978 年购并 Diversified Retailing 时。我们公司发行新股系遵循一项原则,那就是我们不轻易发行新股,除非我们所换得的内含企业价值与我们所付出的一样多,这种原则看似理所当然,你会问那有人会笨到以一块钱去交换五毛钱的呢?但不幸的是,有许多企业的经理人恰恰愿意如此作。他们在购并企业的第一选择是用现金或举债,但通常 CEO 的欲望超过现金与融资额度所能负担(我个人也是如此),尤其是他个人的持股市价远低于内含企业价值时更是如此,但事实仅维持一下子,然后就像 Yogi Berra 所说的: “光看你就能观察到许多东西”对股东而言,届时你就会发现公司经营阶层在乎的到底是企业版图的扩张或是股东权益的维护了。之所以需要在两者之间作选择的理由很简单,公司在股票市场上的价格通 常低于其内含企业价值,但当股东会愿意将整间公司以协议的方式出售,必定想要且通常会取得相当于企业内含价值的回报,若收到的是现金,那么计算卖方取得的报酬是再容易不过了,若以买方的股票作交换,计算卖方取得的报酬还算简单,只要计所取得的股票之市值即可,同时只要买方所用以交换的股票其市价接近内含企业价值便无太大问题,问题是假设若其股票市价仅及内含企业价值的一半,这时买方将会面临用贱卖自家股票的不愉快场面。

讽刺的是,假设当买方变成卖方时,他反而能透过谈判换取相当于本身内含企业价值的代价,但当买方仅卖出公司部份股权以购并卖方,它将无法以高于市场给它的价格出售之。最后不论如何,往前冲的买方结果是以本身低估的股票换取价值合理的资产,等于是以一块钱价值的股票换到仅值五毛钱的东西,在这种情况下,以合理的价格买下不错的公司将会变成很不划算的买卖,就像是把金或银以锡的价格换到金子一样。当然若购并者对于规模的渴望配合上积极的行动自然能够找到理由解释这种摧毁公司价值的发行新股行动,亲切的投资银行家会再三保证其动作的合理性(不要问理发师你是有应该理头发),通常公司经营阶层最常采用的理由有下列几项: (a)我们现在要买下的这家公司未来潜力无穷,(假定他们要换走的原有公司股份可能也是如此,而未来的远景以企业评价的角度而言是诲暗不明的,若以二倍的东西换取一倍的东西,即使未来两者的企业价值皆倍增则此种差异将仍然存在)。 (b)我们必须成长(有人或许会问:“所谓的我们是指谁?”对现有的股东而言,事实是现有的企业价值将因发行新股而遭到稀释,假若明天波克夏要发行新股以购并别人,波克夏或许将拥有原有企业加上新购并的公司,但各位股东在那些无可取代的企业,诸如 See’s Candy、National Indenmity 等公司的权益将马上减少。就像你家里原有 120 亩的农场,结果你和拥有 60 亩农地的邻居合并经营而权益各半,最后虽然你实际管理的面积增加为 180 亩,但你实际可分得的权益将永远减少 25%,那些想要牺牲老板权益以扩张个人版图的经营阶层最好考虑到政府机关做事) (c)我们的股票受到低估,而在此项交易我们已尽量避免动用公司股份,但我们仍须给予卖方 51%的股票与 49%的现金,使得他们得以免税(这种论点无异承认买方应尽量少发行新股,我们认同。但若用 100%的股票会损及原有股东权益,那么 51%的股票也一样,卖方的期望并不是决定买方最佳利益的考量因素,若卖方坚持被购并的条件包含换掉公司 CEO,那结果不知会如何? 有三种方法可以避免原有股东的股份价值遭到侵蚀,第一种是以合理的价格对合理的价格进行购并(就像是波克夏与 Blue Chip 的合并案一样,试着用对双方都公平的方式进行,大家都收到与其付出一致的企业内含价值,Kraft 与Nabisco 的合并案也是如此,但他们是少数例外,不是因为购并者要回避这类交易,而是实际执行有困难)。 第二种方法发生在公司股票市价高于其实际企业内含价值,在这种情况下发行股票反而增进原有股东权益,在 1965-69 年间许多购并案属于这类,结果与1970 年后的购并案完全相反,被购并的公司股东收到膨胀不实的股份(通常藉由可疑的会计与哄托的手法)成为该项交易的真正输家。而近年来在大型的公司变得相当少见,有些例外主要是那些具有美丽远景的公司使得市场暂时以高于其企业内含价值的价格予以评价。 第三种方法是购并者照样进行交易,但然后接着从市场买回与因购并所发行的股份数量相同的股票,如此一来,原本以股换股的交易会转变为以现金换股的交易,买回股份本身是一种修补损害的动作,正常的读者应该能正确的猜到我们宁愿以买回自家股份的方式直接增进原有股东权益,而不只是修补原先的损害,得分的达阵会比弥补失误更令人雀跃,但当失误真得发生了,弥补是很重要的,我们衷心建议弥补错误的买回自家股份动作能将一项不好的以股换股交易变为公平的以现金换股交易。

购并所用的语言通常会让事情搞混且鼓励经理人作出不合理的举动,例如股权稀释通常须经过仔细试算对帐面价值与每股获利能力的影响,而后者尤其受到重视,若计算结果对购并者为负面(即遭到稀释),则马上有人会提出合理解释说明在未来一定能够改善(实际交易不一定成功,但计划绝对不会有问题,若老板很明显的对于一项购并案保持高度兴趣,下面的部属与顾问一定能量身订作一套计划来证明交易价格的合理性),更别提若是试算结果为正面(即反稀释)一定不会有人再有任何意见。对于股权稀释与否的关心实在是有点过度,现在的每股盈余(甚至是未来几年的每股盈余)是企业评价的重要变量,但却不是绝对惟一的。有许多的合并案,即使未遭稀释,购并者本身的权益却马上遭到损害,而有些案子虽然现在或未来几年的每股盈余遭到稀释,但原有股东的权益却**提高,真正重要的是一件购并案其企业内含价值是否有遭到稀释(而这需要考量许多项变 量),我们坚信从这个角度去判断是绝对必要的(事实上也很难做到)。 第二个问题牵涉到交换的比例,若甲公司宣布要发行股票购并乙公司,通常大家都会把它解读成甲要取得乙或乙要卖给甲,但真正对这件事看得透澈的人却会直接但贴切的形容为甲卖掉部份股份以取得乙或乙股东得到部份甲的股份以换取乙全部的财产。在交易中,你给对方的跟对方给你的东西一样重要,即使要经过好一阵子才能知道你所给的是什么。后续不论是出售普通股或发行可转债以取得交易所需资金或恢复财报实力,皆必须仔细计算以评估原本这项购并案的影响,(若企业怀胎是企业结合的必然结果,那么在享乐之前便须面对现实)。 管理阶层必须仔细想清楚,他们会不会在像卖部份股权一样的情况下,把100%股权卖掉,若卖掉全部股权的作法不恰当,那么在同一基础下卖掉部份股权就合理吗?管理当局的小错误会慢慢累积成为一项大错误而非大胜利(拉斯维加斯就是建立在人们从事认为无伤大雅的资本交易所造成的财富移转之上)。取舍之间的因素考量在投资公司间可以很容易的计算,假设投资公司甲其市价仅为其真正价值的一半,并打算购并投资公司乙,又假设投资公司甲决定发行相当市值的股份以换取投资公司乙全部的资产,在这种情况下等于是投资公司甲以二块钱的内含价值换取一块钱的内含价值,而马上会接到甲公司股东与证管会的异议,强调投资公司合并的公平性,所以这样的交易一定不被允许。然而对制造、服务、金融等公司而言,价值却不像投资公司那么容易计算,但我们也曾见过有些购并案像前面所提案例一样明显伤害原有股东的权益,而如果公司经营阶 层能注重公平性,愿意用同样的标准来评估两家企业的话,这样的伤害便绝对不会发生。 最后我们对购并者原有股东因发行稀释股份的祸不单行表示点意见,在这种情况下,第一项打击是购并案本身所造成对内含价值的损害,第二项打击是在购并案后对企业评价的向下修正,因为包括现有与未来可能的股东会对管理当局这种损害股东权益的行为感到失望,而宁愿把钱交给真正重视股东权益的人手上,如此一来公司的本益比将向下修正,不管管理当局如何再三强调这种行为只是偶发性,就像是客人在餐厅的汤内发现一只蟑螂,生意马上受到影响,不管你换了厨师也一样,同理可证最高的本/内含价值比将会给那些不轻易发行股份稀释原有股东权益的经营阶层。

在波克夏或是其它由我们作决策的公司,包括 Blue Chip 及 Wesco,惟有当我们所换得的企业价值跟我们所付出的一样多时,才考虑发行新股,我们绝不会将企业发展或企业规模与股东权益划上等号。 由于会有许多不同的读者看到这份报告,其中可能会有人对我们的购并计划 有所帮助,我们对具以下条件的公司有兴趣: (1)钜额交易(每年税后盈余至少有五百万美元) (2)持续稳定获利(我们对有远景或具转机的公司没兴趣) (3)高股东报酬率(并甚少举债) (4)具备管理阶层(我们无法提供) (5)简单的企业(若牵涉到太多高科技,我们弄不懂) (6)合理的价格(在价格不确定前,我们不希望浪费自己与对方太多时间) 我们不会进行敌意购并,并承诺完全保密并尽快答复是否感兴趣(通常不超过五分钟),我们倾向采现金交易,但若符合先前所提状况也会考虑发行股份。 今年的股东指定捐赠计划再度得到热烈回响,虽然每股仅分配 1 美元较去年的 2 美元少,仍有 95.8%的有效票参与,若与 Blue Chip 的合并案成真,附代的好处是合并报税将使我们可捐赠的总额大幅增加,每位股东可分配的金额未来也会跟着增加。若你也想参加的话,我们强烈建议你赶快把股份从经纪人那儿改登记于自己的名下。

在一时冲动之下,我们将企业总部的面积增加 252 平方呎(约 17%),恰巧碰 上 重 新 签 订 五 年 的 租 约,和 我 一 同 工 作 的 五 个 人-Joan Atherton、Mike Goldberg、Gladys Kaiser、Verne McKenzie 与 Bill Scott 等其生产力远超过企业集团,精简的组织使我们有更多的时间管理旗下公司而非互相管理。我的合伙人 Charlie Munger 将继续留在洛杉矶不管与 Blue Chip 的合并成功与否,Charlie 跟我在企业决策上是可以互相替代的,距离一点也不会阻碍我们,我们总是发现一通电话会比半天冗长的会议更有效率。 今年我们有两位经营明星退休,National Indemnity 65 岁的 Phil Liesche 和 Associated Retail 79 岁的 Ben Rosner,这两个人都让身为波克夏股东的你更为富有,National Indemnity 是支持波克夏成长的重要力量。Phil 和他的继任者 Ringwalt 是该公司成功主要的推动者,而 Ben Rosner 在 1967 年将Associated Retail 以现金卖给 Diversified Retailing 后,原本仅承诺继续待到当年度年底,结果在往后的十五年仍持续表现杰出。他们两人皆为波克夏尽心尽力管理公司就好象是他们 100%拥有这家公司一样,不须订定额外的规则来强迫他们,这种态度早在波克夏加入前便已深植在他们的人格特质中,他们好的个性成就我们更多的财富,如果我们能持续吸引到像 Ben 和 Phil 这样的人,你将可不必担心波克夏的未来。

巴菲特致股东的信:1981

Operating earnings of $39.7 million in 1981 amounted to 15.2% of beginning equity capital (valuing securities at cost) compared to 17.8% in 1980. Our new plan that allows stockholders to designate corporate charitable contributions (detailed later) reduced earnings by about $900,000 in 1981. This program, which we expect to continue subject to annual evaluation of our corporate tax position, had not been initiated in 1980. 1981年共获得397000万美元,较1980年的17.8%,,今年期初权益资本报酬率为15.2%(有价证券按原价计)。1981年我们允许股东决定公司慈善捐款的计划(后面细说)大约减少了90万美元收入。这个项目往后会根据公司的课税情况继续进行,而它在1980年还未开始。Non-Controlled Ownership Earnings无控制权持股之盈余

In the 1980 annual report we discussed extensively the concept of non-controlled ownership earnings, i.e., Berkshire’s share of the undistributed earnings of companies we don’t control or significantly influence but in which we, nevertheless, have important investments. (We will be glad to make available to new or prospective shareholders copies of that discussion or others from earlier reports to which we refer in this report.) No portion of those undistributed earnings is included in the operating earnings of Berkshire. 在1980年的年报中我们广泛的讨论了无控制持股之盈余的概念,亦即那些我们尽管无法控制或显著影响的投资公司的盈余。我们会很乐意给新股东或潜在股东提供我们本文中提到的早期的报告。公司的营业利润里面不含有这部分未分配利润。 However, our belief is that, in aggregate, those undistributed and, therefore, unrecorded earnings will be translated into tangible value for Berkshire shareholders just as surely as if subsidiaries we control had earned, retained – and reported – similar earnings. 然而,总体上,我们相信,这部分没有记录的未分配利润会转化为股东的有形资产价值,就像我们控制的公司所赚取的盈利一样,这都是相同的收入。 We know that this translation of non-controlled ownership earnings into corresponding realized and unrealized capital gains for Berkshire will be extremely irregular as to time of occurrence. While market values track business values quite well over long periods, in any given year the relationship can gyrate capriciously. Market recognition of retained earnings also will be unevenly realized among companies. It will be disappointingly low or negative in cases where earnings are employed non-productively, and far greater than dollar-for-dollar of retained earnings in cases of companies that achieve high returns with their augmented capital. Overall, if a group of non-controlled companies is selected with reasonable skill, the group result should be quite satisfactory. 我们知道无控制权之盈利转化成伯克希尔的相应的实现、未实现的利得发生时间并不确定,然而在长时期内市场价值会与企业价值同步发展。保留盈余也会在不同公司先后被承认。收益用作非生产性使用时,它回报就很低。当公司用做扩张资本获取高额收益时,人们又认为超过了一比一。总得说来,如果一个不受控制的公司通过合理的方式被选中,那么结果应当都不错。 In aggregate, our non-controlled business interests have more favorable underlying economic characteristics than our controlled businesses. That’s understandable; the area of choice has been far wider. Small portions of exceptionally good businesses are usually available in the securities markets at reasonable prices. But such businesses are available for purchase in their entirety only rarely, and then almost always at high prices. 总的来说,我们未控制的公司的盈利比我们控制的公司更好。这可以理解,选择的余地更大了。一些异常优秀的公司的股票总可以在证券市场上以合理的价格买到,但是很少情况下可以把这样的公司全部买到手,而且价格还都非常高。General Acquisition Behavior一般收购行为

As our history indicates, we are comfortable both with total ownership of businesses and with marketable securities representing small portions of businesses. We continually look for ways to employ large sums in each area. (But we try to avoid small commitments – if something is not worth doing at all, it is not worth doing well.) Indeed, the liquidity requirements of our insurance and trading stamp businesses mandate major investments in marketable securities. 我们的历史显示,我们对于所有权公司以及代表公司小份额的市场证券都能接受。我们经常寻找能够在每一块获得更大份额的方法。(我们尽量避免小额投资,如果一件事情不值得做,它就不值得做好)。事实上,我们保险和交易券的流动性要求大量投资于有价证券。 Our acquisition decisions will be aimed at maximizing real economic benefits, not at maximizing either managerial domain or reported numbers for accounting purposes. (In the long run, managements stressing accounting appearance over economic substance usually achieve little of either.) 我们的购置决策将以最大化现实收益为目标,而不是最大化管理领域或者是会计上的报表编号。(长久来看,强调会计表现而不是经济利益的管理经常两个目标都达不到) Regardless of the impact upon immediately reportable earnings, we would rather buy 10% of Wonderful Business T at X per share than 100% of T at 2X per share. Most corporate managers prefer just the reverse, and have no shortage of stated rationales for their behavior. 不考虑对可以立即报告的收益的影响,我们会宁愿以X元/股的价格购买这个公司10%的股权,也不会以2X的价格收购全部的股权。大部分公司的管理人员却正好相反,而且还认为自己有理有据。 However, we suspect three motivations – usually unspoken – to be, singly or in combination, the important ones in most high-premium takeovers: 然而,尽管经常被提及,我们质疑三种单独或组合成为高价收购的重要动机的行为。 (1) Leaders, business or otherwise, seldom are deficient in animal spirits and often relish increased activity and challenge. At Berkshire, the corporate pulse never beats faster than when an acquisition is in prospect. (1)领导、商人或者其他人员,一般并不缺少动物精神,并且总是经常亢奋或者有战斗意识。在伯克希尔,没有收购在即时公司心跳更快了。 (2) Most organizations, business or otherwise, measure themselves, are measured by others, and compensate their managers far more by the yardstick of size than by any other yardstick. (Ask a Fortune 500 manager where his corporation stands on that famous list and, invariably, the number responded will be from the list ranked by size of sales; he may well not even know where his corporation places on the list Fortune just as faithfully compile ranking the same 500 corporations by profitability) (2)大多数组织(商业的或者是其他行业的),评价或者被评价,并且更多的是依据公司规模而不是其他标准支付管理人员薪酬。(问一个财富500强的经理他的公司在排行榜上排多少,他一定会说公司规模的排行榜数字,他甚至不知道自己公司在同样的500个公司中按利润能排多少名) (3) Many managements apparently were overexposed in impressionable childhood years to the story in which the imprisoned handsome prince is released from a toad’s body by a kiss from a beautiful princess. Consequently, they are certain their managerial kiss will do wonders for the profitability of Company T(arget). (3)许多管理者很明显受一个英俊的青蛙王子被一个美丽的公主的亲吻后解救的童话故事的过度影响,结果,他们很确信自己的管理会让公司的利润目标发生奇迹。 Such optimism is essential. Absent that rosy view, why else should the shareholders of Company A(cquisitor) want to own an interest in T at the 2X takeover cost rather than at the X market price they would pay if they made direct purchases on their own? 这样的乐观是必须的,如果不是那么乐观,为什么股东仍然要以两倍的价格收购公司所有股权而不是以X的价格在市场上直接购买公司的股票? In other words, investors can always buy toads at the going price for toads. If investors instead bankroll princesses who wish to pay double for the right to kiss the toad, those kisses had better pack some real dynamite. We’ve observed many kisses but very few miracles. Nevertheless, many managerial princesses remain serenely confident about the future potency of their kisses – even after their corporate backyards are knee-deep in unresponsive toads. 换句话说,投资者总能以目前的拉蛤蟆市场价格来购买癞蛤蟆。如果相反投资者愿意为公主之吻付双倍价格去投资公主,这些吻必须得真正起作用才行。我们看到了很多亲吻但却很少有奇迹发生。然而,尽管她们的后院是及膝深的没有反应的癞蛤蟆,很多管理的公主仍然对她们亲吻的作用保持信心。 In fairness, we should acknowledge that some acquisition records have been dazzling. Two major categories stand out. 公平的说,我们应该承认一些收购很棒,主要有两类收购: The first involves companies that, through design or accident, have purchased only businesses that are particularly well adapted to an inflationary environment. Such favored business must have two characteristics: (1) an ability to increase prices rather easily (even when product demand is flat and capacity is not fully utilized) without fear of significant loss of either market share or unit volume, and (2) an ability to accommodate large dollar volume increases in business (often produced more by inflation than by real growth) with only minor additional investment of capital. Managers of ordinary ability, focusing solely on acquisition possibilities meeting these tests, have achieved excellent results in recent decades. However, very few enterprises possess both characteristics, and competition to buy those that do has now become fierce to the point of being self-defeating. 第一种是通过设计或者是巧合,收购的公司正好适应了通货膨胀的经济环境。这种有利的收购必须有两个特性:(1)有能力很轻易的在保证不失去市场份额的情况下提高价格;(2)投入少量追加资本就能产生大量收入的能力(通常都是靠通货膨胀而不是真正的增长)。一般水平的管理人员,只关注收购中有这两种特征的企业,在最近十年,都取得了很好的成果。然而,很少的企业有那两种能力和竞争力去收购这些企业,现在并购这些企业的竞争已经达到了白热化,已经不值得购买了。 The second category involves the managerial superstars – men who can recognize that rare prince who is disguised as a toad, and who have managerial abilities that enable them to peel away the disguise. We salute such managers as Ben Heinemann at Northwest Industries, Henry Singleton at Teledyne, Erwin Zaban at National Service Industries, and especially Tom Murphy at Capital Cities Communications (a real managerial “twofer”, whose acquisition efforts have been properly focused in Category 1 and whose operating talents also make him a leader of Category 2. From both direct and vicarious experience, we recognize the difficulty and rarity of these executives’ achievements. (So do they; these champs have made very few deals in recent years, and often have found repurchase of their own shares to be the most sensible employment of corporate capital.) 第二类源于管理精英,他们有能力识别少数的那些伪装成癞蛤蟆的王子,并且有能力让癞蛤蟆变回原形。我们敬仰这些人,像西北工业公司的海涅曼,泰里达因的亨利·辛格顿,国家服务公司的欧文赞班,尤其是大都会通讯公司的汤姆·莫斐(一个真正的管理者,他的主要努力都放在第一种上,并且他也有杰出的才能来担任第二种情况下的管理者)。通过直接或者是间接的经验,我们得知道这些人获取这些成就的艰难和罕见。(他们也一样,近些年也很少做收购,并且经常发现回购公司股票是公司资本的最明智的使用途径) Your Chairman, unfortunately, does not qualify for Category 2. And, despite a reasonably good understanding of the economic factors compelling concentration in Category 1, our actual acquisition activity in that category has been sporadic and inadequate. Our preaching was better than our performance. (We neglected the Noah principle: predicting rain doesn’t count, building arks does.) 不幸的是,你们的董事长并不是第二类人。并且尽管对第一种公司中经济因素有充分的认识,我们事实上的收购却分散并且不合适。我们的说教要比我们的表现更为优秀。(我们忽略了这一诺亚法则:祈祷雨水停止并不管用,建造自己的方舟才是正确的选择) We have tried occasionally to buy toads at bargain prices with results that have been chronicled in past reports. Clearly our kisses fell flat. We have done well with a couple of princes – but they were princes when purchased. At least our kisses didn’t turn them into toads. And, finally, we have occasionally been quite successful in purchasing fractional interests in easily-identifiable princes at toad-like prices. 我们不时的尝试去廉价购买癞蛤蟆,这些结果在过去的报告中都被记录了下来。很明显,我们的亲吻不起作用。对一些王子起来作用,但是购买他们的时候他们就已经是王子了。至少我们的亲吻没有让他们变成癞蛤蟆。而且最后我们经常能够实现的是以癞蛤蟆的价格收购容易识别的王子的小部分股权。Berkshire Acquisition Objectives 伯克希尔的并购目标

We will continue to seek the acquisition of businesses in their entirety at prices that will make sense, even should the future of the acquired enterprise develop much along the lines of its past. We may very well pay a fairly fancy price for a Category 1 business if we are reasonably confident of what we are getting. But we will not normally pay a lot in any purchase for what we are supposed to bring to the party – for we find that we ordinarily don’t bring a lot. 我们会继续寻找价格合理的公司整体并购,即使收购的公司未来发展是沿着原来的轨道。如果我们很自信我们买到的是什么,我们不妨给第一类的企业支付相当高昂的价格。但是我们不会给任何我们打算收购的公司支付较高的价格,因为我们发现那并不都会带来高收益。 During 1981 we came quite close to a major purchase involving both a business and a manager we liked very much. However, the price finally demanded, considering alternative uses for the funds involved, would have left our owners worse off than before the purchase. The empire would have been larger, but the citizenry would have been poorer. 在1981年,我们差点儿就完成了一次很大的收购,包括一家公司和我们很喜欢的管理者,然而,考虑到资金的其他用途,最终需要的价格可能会让我们的股东在收购后收益减少。伯克希尔王国将会更大,但是居民却会更加贫穷。 Although we had no success in 1981, from time to time in the future we will be able to purchase 100% of businesses meeting our standards. Additionally, we expect an occasional offering of a major “on-voting partnership”as discussed under the Pinkerton’s heading on page 47 of this report. We welcome suggestions regarding such companies where we, as a substantial junior partner, can achieve good economic results while furthering the long-term objectives of present owners and managers. 尽管1981年我们没有成功,但是将来我们会经常收购满足我们标准的公司的所有股份。此外,我们期待在这本报告的第47页提到的像Pinkerton公司那种偶然的机会-没有投票权的公司。我们鼓励关于这类公司的建议,作为次级合伙人,我们能够在实现现今所有者和管理层的目标的同时,取得较好的经济回报。 Currently, we find values most easily obtained through the open-market purchase of fractional positions in companies with excellent business franchises and competent, honest managements. We never expect to run these companies, but we do expect to profit from them. 目前,我们发现在公开市场上对具有优秀的特许经营权和能干的诚实的管理者的公司部分持仓,就能很容易获取收益。我们从不希望要经营这些公司,但是我们确实希望能从它们获利。 We expect that undistributed earnings from such companies will produce full value (subject to tax when realized) for Berkshire and its shareholders. If they don’t, we have made mistakes as to either: (1) the management we have elected to join; (2) the future economics of the business; or (3) the price we have paid. 我们希望这些公司的未分配利润能全部给贝克希尔的股东创造价值,如果没有的话,我们就在这些方面犯了错误:(1)我们选派的管理层;(2)公司的未来经济状况 (3)我们支付的价格。 We have made plenty of such mistakes – both in the purchase of non-controlling and controlling interests in businesses. Category (2) miscalculations are the most common. Of course, it is necessary to dig deep into our history to find illustrations of such mistakes – sometimes as deep as two or three months back. For example, last year your Chairman volunteered his expert opinion on the rosy future of the aluminum business. Several minor adjustments to that opinion – now aggregating approximately 180 degrees – have since been required. 在购买非控制型股权和控制型股权的时候,我们已经犯了很多这样的错误。第二类错算是最经常发生的。当然,深度挖掘我们的历史了解这些错误的具体情况是很有必要的,有时候可能要追溯至两三个月之前。例如,去年你们的董事长自告奋勇的提出了他对于铝制品行业的乐观构想。需要对他的分析做许多小调整,这些小调整截至目前累计起来能够使得分析结果逆转。 For personal as well as more objective reasons, however, we generally have been able to correct such mistakes far more quickly in the case of non-controlled businesses (marketable securities) than in the case of controlled subsidiaries. Lack of control, in effect, often has turned out to be an economic plus. 然而,由于个人因素或者是更客观的原因,一般情况下,相比下属子公司,对这些非控制企业(即有价证券)我们可以更快的纠正这些错误。事实上,没有控制权这时变成了一种经济加成。 As we mentioned last year, the magnitude of our non-recorded ownership earnings has grown to the point where their total is greater than our reported operating earnings. We expect this situation will continue. In just four ownership positions in this category – GEICO Corporation, General Foods Corporation, R. J. Reynolds Industries, Inc. and The Washington Post Company – our share of undistributed and therefore unrecorded earnings probably will total well over $35 million in 1982. The accounting rules that entirely ignore these undistributed earnings diminish the utility of our annual return on equity calculation, or any other single year measure of economic performance. 正如我们去年提到的那样,我们未记录的非控制型公司的未分配利润不断增长,总量已经超过了我们的经营收入。我们期望这种现象会持续下去。仅仅在4家这样的公司——GEICO公司、通用食品公司、R.J.雷诺兹行业、华盛顿邮报公司,我们未记录的所有权收益可能就已经超过了1982年的总和3500万美元。会计规则忽略了这些未分配利润,在计算资本回报率的时候减少了我们的年利润和其他年度收益指标。Long-Term Corporate Performance 公司长期业绩

In measuring long-term economic performance, equities held by our insurance subsidiaries are valued at market subject to a charge reflecting the amount of taxes that would have to be paid if unrealized gains were actually realized. If we are correct in the premise stressed in the preceding section of this report, our unreported ownership earnings will find their way, irregularly but inevitably, into our net worth. To date, this has been the case. 在计算公司长期业绩的时候,我们的保险子公司所持有的股票以市价计量(扣除变现时所需要缴纳的所得税),如果未实现的收益真的实现了,就得缴纳这种税。如果前面的假设正确,我们未报告的留存收益就会不规则的但无可避免的反映到我们的收益中。迄今为止,的确如此。 An even purer calculation of performance would involve a valuation of bonds and non-insurance held equities at market. However, GAAP accounting does not prescribe this procedure, and the added purity would change results only very slightly. Should any valuation difference widen to significant proportions, as it has at most major insurance companies, we will report its effect to you. 即使更加严格的业绩核算也要包括债券和非保险公司持有股票的价值。然而,GAAP会计准则没有描述这一流程,而且这样做对我们的结果也只有很小的影响。一旦像大多数保险公司那样,任何估值差异对结果有重要影响,我们就会向你报告它的影响。 On a GAAP basis, during the present management’s term of seventeen years, book value has increased from $19.46 per share to $526.02 per share, or 21.1% compounded annually. This rate of return number is highly likely to drift downward in future years. We hope, however, that it can be maintained significantly above the rate of return achieved by the average large American corporation. 在GAAP准则下,在现任经理的17年的任期内,账面价值从每股19.46$涨到了526.02$,年复合增长率为21.1%。这个回报率在将来非常有可能下降。然而,我们希望它能维持在高于美国大公司年平均回报率的水平上。 Over half of the large gain in Berkshire’s net worth during 1981 – it totaled $124 million, or about 31% – resulted from the market performance of a single investment, GEICO Corporation. In aggregate, our market gain from securities during the year considerably outstripped the gain in underlying business values. Such market variations will not always be on the pleasant side. 1981年伯克希尔的净值总计1.24亿美元,大约是31%要归功于一家公司的市场表现-CEICO公司。我们这一年的股票收入总计超过了基础业务的收益。这样的市场状况不会一直这么乐观。 In past reports we have explained how inflation has caused our apparently satisfactory long-term corporate performance to be illusory as a measure of true investment results for our owners. We applaud the efforts of Federal Reserve Chairman Volcker and note the currently more moderate increases in various price indices. Nevertheless, our views regarding long-term inflationary trends are as negative as ever. Like virginity, a stable price level seems capable of maintenance, but not of restoration. 在过去的报告中,我们解释了通货膨胀怎样使得我们的股东真实的投资回报美化。我们称赞联邦委员会主席沃尔克的努力,大部分物价指数已经缓和。然而,像童贞一样,稳定的物价水平可以维持原状,但不能修复。 Despite the overriding importance of inflation in the investment equation, we will not punish you further with another full recital of our views; inflation itself will be punishment enough. (Copies of previous discussions are available for masochists.) But, because of the unrelenting destruction of currency values, our corporate efforts will continue to do a much better job of filling your wallet than of filling your stomach. 尽管通货膨胀对投资极其重要 ,我们也不会再把自己的理念灌输给你。通货膨胀本身的惩罚已足够(受虐狂可以看先前讨论的副本)。但是因通货膨胀对价值的摧残,我们公司会致力于填充你的钱包而不是你的胃。Equity Value-Added权益价值增值