2020

根据美国公认会计准则(GAAP),伯克希尔2020年的盈利为425亿美元。这一数字的四个组成部分是219亿美元的营业利润,49亿美元的实现资本利得,我们持有的股票中存在的净未实现资本利得增加所带来的267亿美元收益,最后,我们拥有的一些子公司和附属公司的价值减记导致的110亿美元损失。所有项目均在税后基础上列示。

营业利润是最重要的,即使它们不是我们公认会计准则总额中最大的项目。我们在伯克希尔的重点是增加我们的这部分收入和收购大的处于有利位置的企业。但去年,我们两个目标都没有实现:伯克希尔没有进行大规模收购,营业利润下降了9%。不过,通过留存收益和回购约5%的股票,我们确实提高了伯克希尔的每股内在价值。

与资本利得或损失(无论是已实现或未实现)相关的两个公认会计准则组成部分每年都在反复波动,这反映了股票市场的波动。无论今天的数据如何,我和我的长期合作伙伴查理·芒格都坚信,随着时间的推移,伯克希尔的投资收益将是可观的。

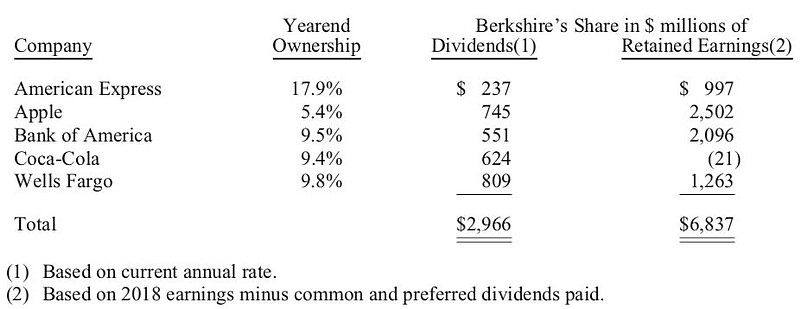

正如我多次强调的那样,查理和我将伯克希尔持有的上市股票(截至去年年底价值2810亿美元)视为一个企业集合。我们并不控制这些公司的运营,但我们确实按比例分享了它们的长期繁荣。然而,从会计角度来看,我们的那部分利润并没有包括在伯克希尔的收益中。相反,只有这些被投资方支付给我们的股息才会被记录在我们的账簿上。根据公认会计准则,被投资方代表我们保留的巨额资金也变成无形资产。

然而,这些看不见的东西不应该被忽视:这些未记录的留存收益通常为伯克希尔创造价值 —— 大量价值。被投资方利用这些留存资金来扩大业务、进行收购、偿还债务,通常还会回购股票(这种行为增加了我们在他们未来收益中所占的份额)。

正如我们在去年的股东信中指出的那样,留存收益在整个美国历史上推动了美国企业的发展。对卡内基和洛克菲勒行之有效的方法多年来对数百万股东也行之有效。

当然,我们的一些投资人会令人失望,他们留存的收益几乎没有增加他们公司的价值。但其他公司会超额完成任务,其中少数公司表现出色。总而言之,我们预计自己在伯克希尔非控股业务(别人会认为是我们的股票投资组合)留存的巨额收益中所占的份额,最终会给我们带来等量或更多的资本利得。在我们56年的任期中,这一期望一直得到满足。

我们GAAP数据的最后一个组成部分——丑陋的110亿美元减记——几乎是全部量化我在2016年犯的一个错误。那一年,伯克希尔收购了精密铸件公司(Precision Castparts,“PCC”),我付了太多的钱。

没有人以任何方式误导我——我只是对PCC的正常盈利潜力过于乐观。去年,作为PCC最重要的客户来源,整个航空航天业的不利发展,暴露了我的误判。

在收购PCC的过程中,伯克希尔收购了一家很好的公司,同行业中最好的一家。PCC的首席执行官马克-多尼根是一位充满激情的经理,他一如既往地将同样的精力投入到我们收购的业务中。我们很幸运有他来管理。

我认为我的结论是正确的,PCC将随着时间的推移,在其运营中部署的净有形资产上获得良好的回报。然而,我对未来收益的判断是错误的,因此,我也就错误地计算出了为收购该企业支付的合理价格。

PCC远非我犯下的第一个错误。但这是一个大错误。

我们的弓上有两根弦

伯克希尔哈撒韦经常被贴上“综合企业集团”的标签,这是一个贬义词,指的是拥有大量不相关业务的控股公司。是的,这是对伯克希尔正确的描述——但只是部分描画。为了更好理解我们如何以及为什么不同于其他综合性企业集团,让我们回顾一下历史。

长期以来,综合企业集团通常会局限于收购整个企业。然而,这一战略带来了两个大问题。有一个问题是无解的:大多数真正伟大的企业都无意让别人接管。因此,渴望收购的企业集团不得不专注于那些缺乏重要和持久竞争优势的一般公司。那不是一个钓鱼的好池塘。

除此之外,当联合企业不得不收购平庸的公司时,他们常常发现自己需要支付惊人的“控制权”溢价,以诱捕他们的猎物。一些精明的企业集团知道如何解决这个“超额支付”的问题:他们只需让自己公司估值变得高得离谱,来作为昂贵收购的“货币”。(“我愿意花1万美元买你的狗,做法是把我单价5000美元的两只猫给你。”)

通常,让综合企业集团股票估值过高的手段包括促销和“富有想象力的”会计操作,这些手段充其量是欺骗性的,有时甚至会越界成为欺诈。当这些招数“成功”时,这家集团会将自己的股价推至商业价值的三倍,以便收购估值是实际价值两倍的目标公司。

投资幻想可以持续相当长的时间。华尔街喜欢并购交易产生的费用,而媒体则喜欢精彩的推介者提供的故事。同样,有时候,一只被推销的股票飙升的价格本身也可以成为投资幻想就是现实的“证据”。

最终,当然,盛宴结束,许多商业“皇帝”没穿衣服。金融历史上充斥着许多著名企业集团的名字,这些企业家最初被记者、分析师和投资银行家誉为商业天才,但后来却被抛进商业垃圾场。

大集团声名狼藉。

********************

芒格和我希望我们的企业集团拥有具有良好财务状况和优秀经理人的多元化企业集团的全部或部分,而伯克希尔是否控制这些业务对我们来说并不重要。

我花了好一会儿才明白过来。但是芒格,还有我在伯克希尔继承的纺织业务中苦苦挣扎的20年经验,最终说服了我,拥有一个很棒的企业的不控股股权,要比拥有控股100%的挣扎在边缘企业更有利可图,更愉快,更少工作量。

基于这些原因,我们的企业集团将继续由可控的和非可控的业务组成。芒格和我会根据一家公司持久的竞争优势,管理能力和特点,以及价格,将资金配置到我们认为最合理的地方。

如果这一战略不需要我们付出多少努力,那就更好了。与跳水比赛使用的计分系统不同,你在商业活动中不会因为有“难度”而得分。此外,正如罗纳德-里根告诫的那样:“据说努力工作不会导致死亡,但我要说为什么要冒这个险呢?”

家族的珠宝以及我们如何增加你的珠宝份额

在A-1页,我们列出了伯克希尔旗下的子公司,这些公司在去年年底雇佣了36万名员工。

您可以在本报告后面的10-K中阅读到更多关于这些控股公司的信息。我们主要的头寸集中在我们拥有少量股权,但不控股的公司,这些公司列在这封信的第7页。这部分也同样非常庞大和多样化。

然而,伯克希尔的大部分价值存在于四大业务,其中三大业务为我们的控股业务,我们仅持有第四大业务5.4%的股权。四大业务都是珠宝。

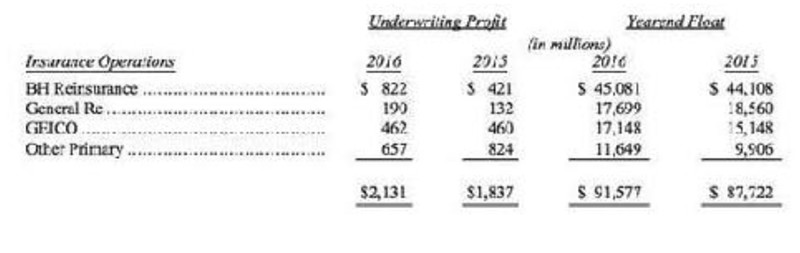

价值最大的是我们的财产/意外险业务,53年来一直是伯克希尔的核心业务。我们的保险家族在保险领域是独一无二的。它的负责人Ajit Jain在1986年加入了伯克希尔哈撒韦公司,他也是独一无二的。

总的来说,我们保险业务的运营资金远远超过其全球竞争对手。我们的财务实力,加上伯克希尔每年从其非保险业务中获得的巨额现金流,使我们的保险公司能安全地遵循以购买股票为主的投资策略,这对绝大多数保险公司来说是不可行的。那些保险公司,出于监管和信用评级的原因,必须以购买债券为主。

现在债券并不是好的投资标的。你能相信最近10年期美国国债的收益率是0.93%——比1981年9月的15.8%的收益率下降了94%吗?在某些重要的大国,如德国和日本,投资者从数万亿美元的主权债务中获得负回报。全球范围内的固定收益投资者——无论是养老基金、保险公司还是退休人员——都面临着暗淡的未来。

一些保险公司,以及其他债券投资者,可能会试图通过将购买转移到由不稳定的借款人支持的债券,来为目前可怜的回报提供动力。然而,高风险贷款并不是解决利率不足问题的办法。30年前,一度强大的储蓄和贷款行业毁了自己,部分原因是忽视了这条箴言。

伯克希尔现在拥有1380亿美元的保险“浮动”资金 —— 这些资金不属于我们,但我们可以配置,无论是配置债券、股票还是美国国库券等现金等价物。浮动资金与银行存款有一些相似之处:保险公司每天都有现金进进出出,但保险公司持有的现金总额变化很小。伯克希尔持有的巨额资产很可能会在未来许多年保持在目前的水平,而且从累计角度看对我们来说是没有成本的。当然,这个令人高兴的结果可能会改变 —— 但是,随着时间的推移,我会喜欢我们的胜算。

在我每年给你们的信中,我已经重复地 —— 有些人可能会说没完没了地 —— 解释了我们的保险业务。因此,今年我会请希望更多了解我们保险业务和“浮动资金”的新股东阅读2019年报告的相关部分,今年再次刊发在A-2页。重要的是您要了解我们从事保险业务所存在的风险和机会。

我们第二和第三大最有价值的资产是伯克希尔对以货运量计美国最大铁路公司BNSF的100%持股,以及我们对苹果公司5.4%的持股。排名第四的是我们持有91%的伯克希尔哈撒韦能源公司(BHE)。这是一个非常不同寻常的公用事业公司,在我们拥有它的21年里,它的年收入从1.22亿美元增长到了34亿美元。

关于BNSF和BHE在这封信后面我将做更多说明。然而,现在,我想把重点放在伯克希尔会定期使用的一种做法上,以提高你对它的“四大资产”以及伯克希尔拥有的许多其他资产的兴趣。

************

去年,我们花247亿美元回购了相当于80,998股伯克希尔哈撒韦A股的股票,对伯克希尔的资产扩张表现出了热情。这一行动使你们在伯克希尔旗下所有企业的持股比例增加了5.2%,而你们根本不需要动用你们的钱包。

按照查理和我长期以来推荐的标准,我们进行了这些回购,因为我们相信,它们既能持续提高持股人的每股内在价值,也能让伯克希尔拥有充足的资金来应对可能遇到的任何机会或问题。

我们绝不认为伯克希尔的股票应该不计价格回购。我之所以强调这一点,是因为美国的CEO们有过这样一个尴尬的记录:在股价上涨时,他们投入更多公司资金用于回购,而不是股价下跌时。我们的做法恰恰相反。

伯克希尔对苹果的投资生动地说明了回购的力量。我们从2016年末开始购买苹果股票,到2018年7月初,我们持有的苹果股票(经拆股调整后)略多于10亿股。说到这里,我指的是伯克希尔总账户中持有的投资,而不包括随后被出售的非常少的、单独管理的苹果股票。当我们在2018年年中完成购买时,伯克希尔的一般账户持有苹果5.2%的股份。

我们的投资成本是360亿美元。从那以后,我们都享受了定期股息,平均每年约7.75亿美元,而且在2020年,通过出售我们头寸的一小部分,我们还获得了额外的110亿美元。

尽管有出售 —— 你们瞧!—— 伯克希尔目前仍持有苹果5.4%的股份。这一增长对我们来说是没有成本的,因为苹果一直在回购其股票,从而大幅减少了目前的流通股票数量。

但这远不是所有的好消息。因为我们还在两年半内回购了伯克希尔的股票,你现在间接拥有的苹果资产和未来收益比2018年7月整整多10%。

这种令人愉快的动态仍在继续。伯克希尔自去年底以来回购了更多股票,并且将来可能会进一步减少其股票数量。苹果也公开表示有意回购其股票。随着流通股的减少,伯克希尔的股东不仅将在我们的保险集团、BNSF(北伯林顿铁路公司)和BHE(伯克希尔·哈撒韦能源公司)中拥有更大的利益,而且还会发现他们对苹果的间接所有权也在增加。

回购的数学看似缓慢,但随着时间的推移会产生强大的力量。该过程为投资者提供了一种简单的方式,让他们拥有不断扩大的企业份额。正如性感女星梅·韦斯特(Mae West)向我们保证的那样:“太多的好东西都可以是美好的”。

投资

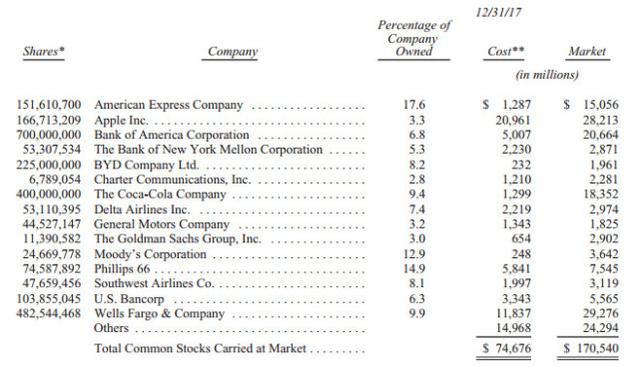

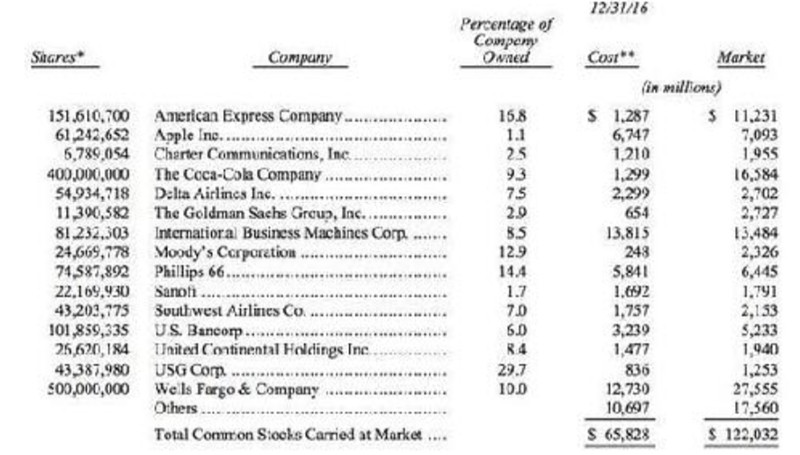

下面我们列出了15笔年底市值最大的普通股投资。我们排除了卡夫亨氏的持股——325,442,152股——因为伯克希尔是一个控股集团的一部分,因此必须使用“权益”法来计算这笔投资。在伯克希尔的资产负债表上,卡夫亨氏持有的卡夫亨氏资产按公认会计准则计算为133亿美元,这一数字代表伯克希尔在2020年12月31日经审计的卡夫亨氏资产净值中所占的份额。但请注意,2020年12月31日我们这些股票的市值只有113亿美元。

双城记

在美国,成功的故事俯拾皆是。自我们国家诞生以来,那些有理想、有抱负,但往往只有微薄资本的人,通过创造新东西或用旧东西改善顾客体验,取得了超出他们梦想的成功。

查理和我曾游历全美,与这些人或他们的家人相遇。在西海岸,我们从1972年收购喜诗糖果(See’sCandy)开始了这一惯例。整整一个世纪前,玛丽·时思(Mary See)开始推出一种古老的产品,她用特殊的配方对其进行了改造。除了她的商业计划之外,她还开设了一些古色古香的商店,里面有友好的销售人员。她在洛杉矶开的第一家小专卖店最终发展成了几百家商店,遍布整个西部。

今天,时思女士的作品继续令客户感到愉悦,同时为成千上万的男女提供终身就业机会。伯克希尔的工作就是不干涉公司的成功。当企业生产和分销一种非必需的消费品时,客户就是老板。而且,100年后,客户向伯克希尔传递的信息依然清晰:“不要乱动我的糖果。(时思糖果的网址是https://网页链接,可以试试他们的花生糖。)

接下来让我们跨越大陆来到华盛顿特区。1936年,利奥·古德温和他的妻子莉莲开始相信,汽车保险——一种通常从代理商那里购买的标准化产品——可以直接以低得多的价格出售。两人怀揣10万美元,与拥有1000倍甚至更多资本的大型保险公司展开了较量。政府雇员保险公司(后来简称为GEICO)由此开始了其漫漫征程。

幸运的是,我在整整70年前就了解到了这家公司的潜力。它立刻成为了我的初恋(在投资方面)。接下来的故事大家都知道了:伯克希尔最终100%拥有了GEICO,这家84岁年历史公司一直在微调,但没有改变利奥和莉莲的愿景。

当然,该公司的规模发生了变化。1937年,也就是GEICO运营的第一个整年,其完成了238,288美元的业务。去年的数字是350亿美元。

************

今天,沿海地区汇聚了大量金融、媒体、政府和科技机构,人们很容易忽视美国中部发生的很多奇迹。让我们关注两个社区,它们为我们全国各地的人才和雄心提供了令人惊叹的例证。

我从奥马哈开始,你们不会感到奇怪,1940年,毕业于奥马哈中心高中(也是查理、我父亲、我第一任妻子、我们的三个孩子和两个孙儿的母校)的杰克·林格沃特(Jack Ringwalt)决定用12.5万美元的资本创办一家财产/意外伤害保险公司。

杰克的梦想似乎是荒谬的,因为这要求他的小公司——有点浮夸地被命名为国民保险公司(National Indemnity)——与大型保险公司竞争,而这些公司都拥有充足的资本。此外,这些竞争对手凭借遍布全国的、资金雄厚的、历史悠久的当地代理商网络而牢固地确立了自己的地位。

在杰克的计划中,与GEICO不同的是,国民保险公司本身会使用任何屈尊接受它的机构,因此在收购业务时没有成本优势。为了克服这些可怕的障碍,国民保险将重点放在了被大公司认为不重要的“古怪”风险上。不可思议的是,这一策略成功了。

杰克诚实、精明、讨人喜欢,还有点古怪。他尤其不喜欢监管机构。每当他对他们的监督感到厌烦时,他就会有卖掉公司的冲动。

幸运的是,有一次我就在附近。杰克想加入伯克希尔,于是我们在1967年达成了交易,只用了15分钟就达成了。我从没要求过审计。

今天,国家赔款公司是世界上唯一一家愿意为某些巨大风险承保的公司。是的,它的总部仍然在奥马哈,距离伯克希尔的总部只有几英里。

多年来,我们又从奥马哈家族手中收购了四家企业,其中最著名的是内布拉斯加州家具市场(NFM)。该公司的创始人罗斯-布卢姆金(RoseBlumkin,B夫人)是俄罗斯移民,在1915年来到西雅图,她既不会读也不会说英语。几年后,她定居在奥马哈。在1936年,她攒下了2500美元,用这笔钱开了一家家具店。

竞争对手和供应商忽视了她,而他们的判断在当时无疑是正确的:第二次世界大战让她的生意停滞了。在1946年底,公司的净资产仅增长到72,264美元。现金,不论是在收银台里还是在存款里,总共是50美元(不是打错字)。

然而,有一笔无价的财富没有在1946年的数字中记录下来:B夫人唯一的儿子路易-布卢姆金(LouieBlumkin)在美国军队服役四年后重新加入了这家商店。在诺曼底登陆后,路易参加了诺曼底奥马哈海滩的战斗,并因在Bulge战役中受伤而获得了紫心勋章,最终在1945年11月乘船回国。

一旦B夫人和路易重聚,就没有什么能阻止这家家具店的发展了。在梦想的驱使下,母亲和儿子不分昼夜地工作。其结果是创造了零售业的一个奇迹。

到1983年,两人已经让家具店的业务规模达到了6000万美元。那一年,在我生日那天,伯克希尔收购了NFM 80%的股份。同样,我们没有对这家家具店进行审计。我指望布卢姆金的家族成员来经营企业。今天,NFM正由第三代和第四代布卢姆金的家族成员管理着。需要指出的是,B夫人每天都在工作,直到103岁——在查理和我看来,这是一个可笑的过早退休年龄。

NFM目前拥有美国最大的三家家居用品商店,尽管NFM的门店因COVID-19关闭了六周多,但这三家商店在2020年都创下了销售记录。

这个故事的后记说明了一切:每当B夫人的一大家子人聚在一起过节吃饭时,她总是要求他们在吃饭前唱首歌。她的选择从未改变过:欧文-柏林(Irving Berlin)的《上帝保佑美国》(God Bless America)。

************

让我们向东转移到田纳西州的第三大城市诺克斯维尔。在那里,伯克希尔拥有两家引人注目的公司——克莱顿住宅(Clayton Homes)(100%持股)和Pilot Travel Centers(目前持股38%,但到2023年将达到80%)。

每一家公司都是由一位毕业于田纳西大学并留在诺克斯维尔的年轻人创立的。这两个年轻人都没有足够的资金,父母也不富裕。

但是,那又怎样?如今,克莱顿和Pilot的每人的年税前利润都超过了10亿美元。这两家公司共雇用了大约4.7万名男女员工。

吉姆-克莱顿(Jim Clayton)在经历了几次商业冒险之后,于1956年以小本经营的方式创建了克莱顿住宅(Clayton Homes)。1958年,“大个子吉姆”(Big Jim Haslam)以6000美元的价格购买了一个服务站,创建了后来的试点旅行中心(Pilot Travel Centers)。后来,他俩的儿子也都加入了他们的父亲的公司,他们的儿子有着和他们父亲一样的激情、价值观和头脑。有时候基因太有魔力了。

现年90岁的“大吉姆”Haslam最近写了一本鼓舞人心的书,他在书中讲述了Jim Clayton的儿子Kevin是如何鼓励Haslam家族将大部分飞行员卖给伯克希尔公司的。每个零售商都知道满意的顾客是商店的最佳销售人员。当企业易手时也是如此。

************

当您下次飞越诺克斯维尔或奥马哈时,向Clayton家族、Haslam家族和Blumkin家族,以及遍布全国各地的成功企业家们脱帽致敬吧。这些创造者需要美国的繁荣框架(它始于1789年进行的一次独特实验)才能发挥潜力。反过来,美国需要像这些杰出的公民来实现我们开国元勋所追求的奇迹。

如今,许多人在世界各地创造了类似的奇迹,创造了使全人类受益的繁荣。然而,在其短暂的232年中,还没有其他像美国这样可以释放人类潜能的孵化器。尽管出现了严重的中断,但我国的经济发展却令人叹为观止。

除此之外,我们保留着成为“更完美联盟”的宪政愿望。在这方面的进展缓慢,不平衡且经常令人沮丧。但是,我们已经向前迈进,并将继续前进。

我们坚定的结论:绝不与美国作对赌。

伯克希尔的伙伴关系

伯克希尔是特拉华州的一家公司,我们的董事必须遵守该州的法律。其中包括要求董事会成员必须为公司及其股东的最佳利益行事。我们的董事们拥护这一原则。

此外,伯克希尔公司的董事当然希望公司能取悦客户,发展和奖励其36万名员工的才能,与放贷人的往来光明正大,并在许多我们运营业务的城市和州被视为良好公民。我们重视这四个重要的群体。

但这些团体中,没有任何一个团体在确定诸如股息、战略方向,首席执行官人选、并购和资产剥离之类的事情上有投票权。这些方面的责任完全是伯克希尔公司董事们的责任,他们必须忠实地代表公司及其所有者的长期利益。

除了法律要求之外,查理和我还对伯克希尔的许多个人股东负有一种特殊的义务。一些个人经历可能会帮助您了解我们不寻常的关系,以及它何影响我们的行为。

************

在我执掌伯克希尔之前,我通过一系列合伙企业为许多个人管理资金,其中最早的3家合伙企业成立于1956年。随着时间的流逝,同时运营多个实体变得难以控制,在1962年,我们将12个合伙企业合并为一个独立的实体,即巴菲特合伙有限公司(Buffett Partnership Ltd.“ BPL”)。

到那一年,几乎所有我自己的钱,以及我妻子所有的钱,都一起投入了我的许多有限合伙公司的基金。我没有薪水,也没有费用收入。相反,作为普通合伙人,我的有限合伙公司只有在他们获得的年度回报率高于6%的门槛之后,才会给我报酬。如果收益未能达到该水平,差额部分就从我未来的应得利润中扣除。(幸运的是,从未发生过这种事:合伙人回报率总是超过6%的“标准杆”。)随着岁月的流逝,我父母、兄弟姐妹、姨妈姑婶、叔叔舅舅、表兄弟和姻亲都将大部分资金投资给了上述合伙企业。

查理在1962年成立了合伙公司,运作方式和我差不多。我们都没有任何机构投资者,我们的合作伙伴中也很少有金融行家。那些加入我们公司的人相信我们会像对待自己的钱一样对待他们的钱。这些人——要么凭直觉,要么依靠朋友们的建议——正确地得出了这样的结论:查理和我对资本的永久亏损有着极端的厌恶,除非我们预期他们的钱会做得相当不错,否则我们不会接受他们的钱。

1965年BPL收购伯克希尔哈撒韦的控制权后,我无意中进入了企业管理领域。后来,在1969年,我们决定解散BPL。年底后,这家合伙企业按比例分配了所有现金和三支股票,其中价值最高的是BPL在伯克希尔哈撒韦的70.5%股权。

与此同时,查理在1977年结束了其公司的运营。在他分配给合伙人的资产中,有Blue Chip Stamps的主要股份,这是他的合伙人、伯克希尔和我共同控制的一家公司。Blue Chip也是我的合伙公司解散时分配的三支股票之一。

1983年,伯克希尔和Blue Chip合并,使伯克希尔的注册股东基础从1900人扩大到2900人。查理和我希望所有人——新老股东和潜在股东——都能步调一致达成共识。

因此,在1983年的年报中——第一要务——列出了伯克希尔的“主要商业原则”。第一条原则这样开始:“虽然我们的形式是公司,但我们的态度是合作关系。”“这定义了我们在1983年的关系,这样是我们对今天的定义。查理和我——以及我们的董事们——相信这句格言在未来几十年里将对伯克希尔大有裨益。

************

伯克希尔的所有权现在分为五个大“桶”,其中一个由我作为“创始人”占据。那一桶肯定会空,因为我拥有的股票每年都会分配给各种慈善机构。

其余四桶中有两桶由机构投资者占据,各自负责管理他人的资金。然而,这就是这两个桶之间的不同之处:它们的投资程序截然不同。

一个机构类型是指数基金,这是投资界一个规模庞大、迅速发展的领域。这些基金只是紧跟它们追踪的指数。指数投资者最喜欢的是标普500指数(S&P 500),伯克希尔哈撒韦是该指数的成份股。应该强调的是,指数基金之所以持有伯克希尔的股票,只是因为它们被要求这么做。他们处于自动驾驶状态,买卖只是为了“权重”目的。

另一个机构类型则是管理客户资金的专业人士,不管这些资金属于富人、大学、退休人员或任何人。这些职业经理人的职责是根据他们对估值和前景的判断,将资金从一项投资转移到另一项投资。这是一个光荣而艰难的职业。

我们很高兴为这个“活跃的”团体工作,同时他们也在寻找更好的地方来配置客户资金。可以肯定的是,一些基金经理着眼长远,很少进行交易。还有一些人使用计算机,利用算法可以在一纳秒内指导股票的买卖。一些专业投资者会根据他们的宏观经济判断来回操作。

第四类是个人股东,他们的运作方式与我刚才描述的积极型机构经理人类似。可以理解的是,当这些股东看到另一项令他们兴奋的投资时,他们会把自己持有的伯克希尔股票视为可能的资金来源。我们对这种态度没有异议,这与我们看待我们在伯克希尔持有的一些股票的方式类似。

综上所述,如果查理和我对我们的第五桶没有特别的亲缘感,那我们就没有人性了。第五桶就是超过百万的个人投资者,他们相信我们会代表他们的利益,不管未来会发生什么。他们加入我们并不打算离开,他们的心态与我们最初的合作伙伴相似。事实上,在我们合伙期间的许多投资者,以及/或他们的后代,仍然是伯克希尔的主要所有者。

斯坦·特鲁尔森(Stan Truhlsen)就是这些老合作伙伴中的一个典型代表,他是奥马哈市一位开朗慷慨的眼科医生,也是一位私人朋友,他在2020年11月13日迎来了自己的100岁生日。1959年,斯坦和其他10名年轻的奥马哈医生与我结成了伙伴关系。他们创造性地将自己的公司命名为Emdee, Ltd。每年,他们都会和我和妻子一起在家里举行庆祝晚餐。

当我们的合伙人在1969年分配伯克希尔股票时,所有的医生都保留了他们得到的股票。他们可能不知道投资或会计的来龙去脉,但他们知道在伯克希尔他们将被视为合伙人。

斯坦的两名来自Emdee的朋友现龄都90多岁了,他们仍然持有伯克希尔的股票。这一群体惊人的持久性——加上查理和我分别是97岁和90岁的事实——提出了一个有趣的问题:持有伯克希尔的股票会让人长寿吗?

* * * * * * * * * * * *

伯克希尔不同寻常且备受重视的个人股东家族,可能会让你更加理解我们不愿讨好华尔街分析师和机构投资者。我们已经有了我们想要的投资者,总的来说,我们不认为他们会被通过替代品来升级。

可供伯克希尔拥有的席位有限,也就是流通股。我们非常喜欢已经拥有了它们的人。

当然,“合伙人”也会发生一些变动。不过,查理和我希望这种变动很微小。毕竟,谁会寻求朋友、邻居或婚姻的快速转变呢?

1958年,菲尔·费舍尔写了一本关于投资的极好的书。在这篇文章中,他将经营一家上市公司比作经营一家餐厅。他说,如果你在寻找食客,无论是汉堡配可乐还是带有异国情调的葡萄酒配法国美食,你都可以吸引顾客并获得成功。但是,费雪警告说,你不能随意地从一个口味转换到另一个:你给潜在客户的信息必须与他们进入你的场所后发现的一致。

在伯克希尔,我们提供汉堡和可乐已经56年了。我们珍惜这一票价所吸引的顾客。

美国和其他地方的数千万其他投资者和投机者有各种各样的股票选择,以符合他们的口味。他们将会找到拥有诱人想法的首席执行官和市场专家。如果他们想要价格目标,管理收益和“故事”,他们不会缺少追求者。“技术人员”将充满信心地指导他们,告诉他们图表上的一些波动预示着股票的下一步走势。要求采取行动的呼声永远不会停止。

我要补充的是,这些投资者中的许多人会做得很好。毕竟,持有股票在很大程度上是一个“正和”博弈。事实上,一个耐心且头脑冷静的猴子,通过向标普500的上市公司投掷50支飞镖构建的投资组合,随着时间的推移,只要它不受诱惑改变原来的“选择”,它就将会享受股息和资本收益。

生产性资产,如农场、房地产,当然还有企业所有权,都能产生财富——大量的财富。大多数拥有这些资产的人都会得到回报。所需要的只是时间的流逝、内心的平和、充足的多元化以及交易和费用的最小化。不过,投资者决不能忘记,他们的支出就是华尔街的收入。而且,和我的猴子不一样,华尔街的人可不是为了花生而工作的。

当伯克希尔有空位时——我们希望这样的空位很少——我们希望它们能被那些了解并渴望我们所提供的东西的新来者所占据。经过几十年的管理,查理和我仍然不能承诺结果。然而,我们可以并确实保证将你们视为合作伙伴。

我们的后继者也会如此。

伯克希尔的一个可能令你吃惊的数字

最近,我了解到一个我从未怀疑过的关于我们公司的事实:伯克希尔拥有的位于美国的房地产、工厂和设备——这类资产构成了我们国家的“商业基础设施”——它们的公认会计准则估值超过了任何其他美国公司所拥有的数量。伯克希尔的这些国内“固定资产”的折旧成本为1540亿美元。紧随其后的是AT&T,其拥有的房地产、厂房和设备价值1270亿美元。

我应该补充一点,我们在固定资产所有权方面的领导地位,其本身并不意味着投资的胜利。最好的结果出现在那些只需要很少资产就能开展高利润业务的公司,以及那些提供只需要很少额外资本就能扩大销售额的产品或服务的公司。事实上,我们拥有一些这样的杰出企业,但他们相对较小,发展也比较缓慢。

然而,重资产的公司可以是很好的投资。事实上,我们很高兴看到我们的两大巨头——BNSF和BHE。2011年,也就是伯克希尔拥有BNSF的第一个整年,这两家公司的利润合计为42亿美元。2020年,对很多企业来说都是艰难的一年,但这两家公司却赚了83亿美元。

BNSF和BHE在未来几十年将需要大量的资本支出。好消息是,两者都可能带来适当的增量投资回报。

让我们先看看BNSF。它的铁路运输了美国境内所有非本地货物(按吨英里计算)的15%,无论是通过铁路、卡车、管道、驳船还是飞机。BNSF的负载远远超过任何其他承运人。

美国铁路的历史很有趣。在经历了150年左右的疯狂建设、欺诈、过度建设、破产、重组和合并之后,铁路行业终于在几十年前成熟并合理化了。

BNSF于1850年开始运营,在伊利诺伊州东北部修建了一条12英里长的线路。如今,BNSF有390个前身,他们的铁路被收购或合并。

伯克希尔在2010年初收购了BNSF。自从被我们收购以来,这家铁路公司在固定资产上投资了410亿美元,超过了折旧费用200亿美元。铁路是一项户外运动,火车必须在极冷和极热的环境下可靠地行驶,因为它们总是会遇到从沙漠到山脉的各种地形。大规模洪水周期性发生。BNSF拥有23000英里的铁路,遍布28个州,必须不惜一切代价在其庞大的系统中最大限度地提高安全性和服务。

尽管如此,BNSF(北伯林顿铁路公司)还是向伯克希尔支付了大量股息——总计418亿美元。然而,铁路公司只会在满足其业务需求和保持20亿美元现金余额后,再付给我们剩下的钱。这种保守的政策允许BNSF以较低的利率借款,而不依赖伯克希尔对其债务的任何担保。

关于BNSF的另一个点是:去年,该公司首席执行官卡尔·艾尔(Carl Ice)和他的二号人物凯蒂•法默(Katie Farmer)在控制开支方面做了出色的工作,同时克服了业务的严重低迷。尽管载货量下降了7%,但这两位实际上使BNSF的利润率提高了2.9个百分点。卡尔如计划的那样,在年底退休了,凯蒂接任了首席执行官一职。因此,BNSF的管理依然优秀。

与BNSF不同的是,BHE(伯克希尔·哈撒韦能源公司)不支付普通股股息,这在电力行业很不常见。我们拥有该公司21年了,这种斯巴达式的政策贯穿了整个时期。与铁路不同,我们国家的电力设施需要大规模的改造,最终的成本是惊人的。这一努力将在未来几十年吸收BHE的全部收入。我们欢迎挑战,相信增加的投资将得到适当的回报。

让我来告诉你BHE的一项努力——它承诺投入180亿美元,对已经过时的电网进行改造和扩建,这些电网现在正在向整个西部输送电力。BHE在2006年开始这个项目,预计在2030年完成——是的,2030年。

可再生能源的出现使我们的项目成为社会的必需品。从历史上看,长期以来盛行的燃煤发电都位于人口密集的地区。然而,新世界风能和太阳能发电的最佳地点往往是在偏远地区。当BHE在2006年评估情况时,对西部输电线路进行巨额投资已不是什么秘密。然而,在计算项目成本后,当时很少有公司或政府机构有财力接手。

应该指出的是,BHE的决定是基于它对美国政治、经济和司法体系的信任。要获得可观的收入,需要投入数十亿美元。输电线路必须跨越各州和其他司法管辖区的边界,每个州都有自己的规则和选区。BHE还需要与数百名土地所有者打交道,并与生产可再生能源的供应商和向客户输送电力的遥远的公用事业公司签订复杂的合同。竞争激烈的利益集团和旧秩序的捍卫者,以及渴望立即出现一个新世界的不切实际的梦想家,都必须加入进来。

惊喜和延迟都是肯定的。然而,同样可以肯定的是,BHE具备管理才能、机构承诺和财力来履行其承诺。虽然我们的西部输电项目要多年才能完成,但我们今天正在寻找其他类似规模的项目来承担。

无论遇到何种障碍,BHE都将成为提供更清洁能源的领导者。

2019

伯克希尔(每股市场价值)PK标普500(含股息):

2019年增长率: 伯克希尔是11%,标普500是31.5%;

1965-2019年复合增长率: 伯克希尔是20.3%,标普500是10%;

1965-2019累计涨幅: 伯克希尔是2,744,062%,标普500是19,784%。

根据公认的会计准则(通常称为“ GAAP”),伯克希尔哈撒韦在2019年的利润为814亿美元。该数字的组成部分是240亿美元的经营利润,37亿美元的已实现资本收益和537亿美元的未实现资本收益(这是由于我们所持有的股票中存在的未实现净资本收益的增加所致),以上均为税后数据。

537亿美元的收益需要说明。这是由2018年实施的新GAAP规则导致的,该规则要求持有权益证券的公司在收益中包括这些证券的未实现损益的净变化。正如我们在去年的信中所指出的那样,我管理伯克希尔的合伙人查理·芒格(Charlie Munger)和我都不同意该规定。

实际上,会计业采用这一规则是其自身思想的巨大转变。在2018年之前,GAAP坚称(除了以证券交易为业务的公司以外),股票投资组合中的未实现收益绝不计入收益,而未实现损失仅在被视为“非暂时性收益”时才包括在内。现在,伯克希尔哈撒韦必须在每个季度收益-这对许多投资者,分析师和评论员来说都是一个关键项目-计入其所持股票的每次波动,无论波动多么反复无常。

伯克希尔在2018年和2019年的财报鲜明地说明了这一点。在股市下跌的2018年,未实现的净收益减少了206亿美元,因此我们报告的GAAP收益仅为40亿美元。2019年,不断上涨的股价使未实现的净收益增加了537亿美元,使GAAP收益达到了这封信开头所报告的814亿美元。这些市场动荡导致GAAP收益疯狂增加1900%!

同时,在我们所谓的现实世界中,与会计界不同,在过去两年中,伯克希尔平均持股约2000亿美元,并且在此期间,我们拥有的股票的内在价值稳步增长。

查理(Charlie)和我敦促您关注经营利润(2019年变化不大),并忽略投资的季度和年度收益或损失,无论这些收益是已实现还是未实现。

我们的建议绝不会降低这些投资对伯克希尔的重要性。随着时间的流逝,查理和我希望我们的股权(作为一个整体)能够带来重大收益,尽管是以一种不可预测且高度不规则的方式。要了解我们为什么乐观,请继续进行下一个讨论。

留存收益的力量

1924年,默默无闻的经济学家和财务顾问埃德加·劳伦斯·史密斯(Edgar Lawrence Smith)撰写了《用普通股作为长期投资》一书,这本薄书改变了投资世界。确实,写这本书改变了史密斯本人,迫使他重新评估自己的投资信念。

他打算在书中指出,在通货膨胀时期股票的表现要比债券好,而在通缩时期债券会带来更高的回报。这一做法似乎很明智确让史密斯大吃一惊。

因此,他的在书中坦言:“这些研究是失败的记录-失败的事实无法支持先入为主的理论。” 对于投资者而言,幸运的是,这次失败使史密斯对股票的评估方式进行了更深入的思考。

对于史密斯见解的看法,我将引用这本书的一位早期审阅者,这就是约翰·梅纳德·凯恩斯(John Maynard Keynes):“我一直力挺史密斯先生最重要的也是最新颖的观点:管理良好的工业公司通常不会将其全部获利分配给股东。在良好的年份(如果不是全部年份),它们保留一部分利润并将其重新投入业务。因此,存在着有利于合理的资本投入的复利因素(凯恩斯的斜体字)。在过去的几年中,除了支付给股东的股利外,一家健全的工业产权的实际价值以复利不断增长。

经过经济大神的加持,史密斯的见解变得通俗易懂。

很难理解,为什么史密斯的书出版之前留存收益没有受到投资者的重视。毕竟,卡耐基,洛克菲勒和福特等巨头已经积累了令人难以置信的财富,这不是什么秘密,他们全都保留了很大一部分利润来为增长提供资金并产生更大的利润。同样,在整个美国,也有很长一段时间有一些小资本家遵循同样的剧本致富。

但是,当将企业所有权被切割成小块(“股票”)时,前史密斯时代的买家通常将股票视为市场走势的短期赌博。即使在最好的情况下,股票也被认为是投机活动。绅士们更喜欢债券。

尽管投资者很晚才明白过来,但留存利润和再投资的数学方法现在已经很清楚了。如今,小学生们学习了凯恩斯所谓的“新奇言论”:即储蓄与复利结合创造了奇迹。

在伯克希尔,查理(Charlie)和我长期以来一直致力于有效地利用留存收益。有时候这这项工作很容易,有时确要困难得多,尤其是当我们开始运作巨额且不断增长的资金时。

在配置我们留存的资金时,我们首先寻求投资于我们已经拥有的众多业务中。在过去十年中,伯克希尔的折旧费用总计为650亿美元,而公司在房地产,厂房和设备上的内部投资总计为1,210亿美元。对生产性经营资产的再投资将永远是我们的头等大事。

此外,我们不断寻求购买符合三个条件的新业务。首先,他们必须从有形净经营资本中获得良好的回报。第二,它们必须由有能力且诚实的经理人来管理。最后,它们必须以合理的价格出售。

当我们发现此类企业时,我们倾向于购买100%股份。但是符合我们标准的大型收购的机会很少。反复无常的股票市场常常为我们提供了机会,可以购买符合我们标准的大型但非控制性的上市公司头寸。

无论我们采取哪种方式-受控公司还是仅通过股票市场持有重要股份-伯克希尔的财务业绩在很大程度上将取决于我们所购买企业的未来收益。但是,这两种投资方法之间存在非常重要的会计差异,这对于您的理解至关重要。

在我们的受控公司(定义为伯克希尔拥有50%以上的股份的公司)中,每项业务的收益直接流入我们向您报告的经营利润。你所看到的就是你得到的。

在我们拥有有价股票的非控股公司中,只有伯克希尔获得的股息记录在我们报告的利润中。留存收益正在努力并创造更多的附加值,但并不是将其直接计入伯克希尔哈撒韦的报告收益中。

在除伯克希尔以外的几乎所有主要公司中,投资者都不认为我们所说的这种“不计入收益”很重要。但是,对我们而言,这是一个突出的遗漏,在下面为您介绍其规模。

在这里,我们列出了我们在股票市场上最大的10家企业。该列表区分了根据GAAP会计准则报告给您的收益-这些是伯克希尔从那10个投资对象那里获得的股息-以及我们在投资对象保留并投入运营的利润中所占的份额。通常,这些公司使用留存收益来扩展业务并提高效率。或者有时他们用这些资金回购自己的股票中的很大一部分,此举扩大了伯克希尔哈撒韦在公司未来收益中的份额。

显然,我们这部分所股的每家公司中最终记录的已实现收益将不完全对应于“我们”在留存收益中的份额。有时候留存收益没有任何效果。但是逻辑和我们过去的经验都表明,从其整体中我们将实现的资本收益至少等于或可能优于我们在其留存收益中的份额。(当我们出售股票并实现收益时,我们将按照当时的税率缴纳所得税。目前,联邦税率为21%。)

可以肯定的是,伯克希尔从这10家公司以及我们许多其他股权中获得的回报将以非常不规则的方式表现出来。定期会有损失,有时是公司特定的损失,有时是与股市低迷有关的。在有些时候(去年就是其中之一),我们的收益将会大大增加。总体而言,我们投资对象的留存收益必将对伯克希尔哈撒韦公司的价值增长至关重要。

史密斯先生这点说的没错。

非保险业务

汤姆•墨菲(Tom Murphy)是伯克希尔(Berkshire)的重要董事,位于优秀才能的企业经理人之列,很久以前他就给我一些有关收购的重要建议:“要获得良好管理者的声誉,只需确保您购买好企业即可。”

多年来,伯克希尔哈撒韦公司收购了几十家公司,我最初将它们全部视为“好企业”。然而,事实证明,有些是令人失望的,有几个是彻头彻尾的灾难。同时,合理的数目已经超出了我的期望。

在回顾我的不平坦的记录时,我得出的结论是,购房与婚姻相似:购房当然是从一场喜乐的婚礼开始的,但随后的现实往往与婚前期望有所不同。有时,美妙的是结合为双方带来了希望之外的幸福。在其他情况下,幻灭来得很快。将这类景象应用于公司收购时,我不得不说通常是买家遭遇令人不快的意外。在公司“求爱”过程中很容易做黄粱美梦。

以此类推,我想说,我们的婚姻记录在很大程度上是可以接受的,双方对他们很久以前的决定感到满意。我们的一些合作关系充满田园风格。然而,一个有意义的数字让我很快就想知道我求婚时的想法。

幸运的是,大多数令人失望的企业所共有的一个特征减轻了我的许多错误带来的影响:随着时间的流逝,“糟糕”企业趋于停滞,因此进入一种其业务所占比例越来越小的状态。同时,我们的“好”企业往往会增长并找到以有吸引力的速度投资更多资本的机会。由于这些变化的轨迹,伯克希尔哈撒韦公司的赢家所使用的资产逐渐成为我们总资本中不断扩大的部分。

作为这些金融运动的一个极端例子,看看伯克希尔最初的纺织业务。当我们在1965年初获得对该公司的控制权时,这个陷入困境的业务几乎占用伯克希尔的全部资金。因此,一段时间以来,伯克希尔的不赚钱的纺织资产严重拖累了我们的整体回报。尽管如此,最终我们还是收购了许多“好”企业,到上世纪80年代初期,这一转变导致萎缩的纺织业仅占用了我们很小一部分资金。

如今,我们已将您的大部分资金配置在受控制的企业中,这些企业在各自所需的有形净资产上获得了出色的回报。我们的保险业务一直是超级巨星。这种业务具有特殊的特点,使其成为衡量成功与否的独特指标,这是许多投资者不熟悉的。我们将在下一节中讨论。

在接下来的段落中,我们将各种非保险业务按盈利大小,扣除了利息、折旧、税收、非现金薪酬、重组费用后的利润进行了分类——所有这些项目都是恼人却又非常真实的成本,而且CEO和华尔街有时敦促投资者忽略它们。有关这些操作的更多信息参见K-6 – K-21页和第K-40 – K-52页。

我们的BNSF铁路和伯克希尔哈撒韦能源公司(Berkshire Hathaway Energy,简称“ BHE”)是伯克希尔哈撒韦非保险集团的两家领头羊,它们在2019年的总收益达到83亿美元(仅包括我们在BHE的91%股份所占的份额),比2018年增长了6%。

根据盈利排名(但按字母顺序显示)的下五个非保险子公司克莱顿房屋公司(Clayton Homes)、国际金属加工公司(International Metalworking)、路博润公司(Lubrizol)、马蒙公司(Marmon)和精密铸件公司(Precision Castparts)在2019年的总收益为48亿美元,与2018年的收入相比变化不大。

排名靠后的五家公司(伯克希尔·哈撒韦汽车公司,约翰·曼维尔,NetJets,Shaw和TTI)去年的收益为19亿美元,高于2018年的17亿美元。

伯克希尔哈撒韦所拥有的其余非保险业务(还有很多)在2019年的总收益为27亿美元,低于2018年的28亿美元。

2019年,我们控制的非保险业务的总净盈利为177亿美元,较2018年的172亿美元增长3%。收购和出售对这些业绩几乎没有净影响。

我必须添加最后一项,以强调伯克希尔公司广泛的业务范围。自2011年以来,我们拥有总部位于俄亥俄州的路博润公司,该公司在全球范围内生产和销售机油添加剂。2019年9月26日,一场源自隔壁小型工厂引发的大火蔓延至路博润位于法国的一家大型工厂。

结果造成了严重的财产损失,并严重破坏了路博润的业务。即便如此,路博润将获得的大量保险赔偿以减轻公司的财产损失和业务中断损失。

但是,正如已故的保罗·哈维(Paul Harvey)在他著名的广播节目中所说的那样,“下面是故事的结局。” 路博润公司最大的投保公司之一是… 嗯,伯克希尔。

在马太福音6章3节中,圣经教导我们:“不要让左手知道右手的行为。” 你们的董事长显然要按命令行事。

财产/意外险

自1967年以来,我们的财产/意外险(“ P / C”)保险业务一直是推动伯克希尔发展的引擎,这一年,我们以860万美元收购了国民保险公司(National Indemnity)及其姊妹公司National Fire&Marine。如今,以资产净值衡量,国民保险公司是世界上最大的财产保险公司。保险是一项承诺,伯克希尔兑现其承诺的能力无与伦比。

我们被P / C业务吸引的原因之一是该行业的商业模式:P / C保险公司先收取保费,然后再支付理赔。在极端情况下,例如由于接触石棉引起的索赔或严重的工作场所事故,从收费到赔付可能需要数十年的时间。

这种先收后付的模式使财产险公司持有大量资金(我们称之为“浮存金”),这些资金最终将流向其它公司。同时,保险公司可以为自己的利益投资这笔资金。尽管个体保单和理赔来来往往,但保险公司持有的浮存金通常相对于保费金额而言保持相当稳定。因此,随着我们业务的增长,我们的浮存金也随之增长。它如何增长如下表所示:

我们可能会经历浮存金下降。如果是这样,下降幅度将是非常缓慢的-每年外部下降不超过3%。保险合同的性质使我们永远不会受到对我们现金资源产生重大影响的即时或近期需求。这种结构是设计使然,是我们保险公司无与伦比的财务实力的关键组成部分。这种力量永远不会被消弱。

如果我们的保费超过了我们的支出和最终赔付的总和,则我们的保险业务会记录承保利润,从而增加浮存金产生的投资收益。赚取了这样的利润后,我们将享受免费资金的使用-而且,更好的是,您可以用它获得回报。

对于整个财产险行业而言,浮存金的财务价值现在远远低于多年来的水平。这是因为几乎所有财产险公司的标准投资策略都偏向于高等级债券。因此,利率的变化对这些公司至关重要。在过去的十年中,债券市场的利率低得可怜。

因此,由于到期限或发行人赎回准备金,保险公司逐年被迫将其“旧”投资组合收回再投入新债券,从而降低了收益。曾经这些保险公司可以安全地以每1美元浮存金赚取5美分或6美分,现在他们只赚取2美分或3美分(如果他们的业务集中在从未有过负利率的国家中,甚至更低)。

一些保险公司可能会尝试通过购买质量较低的债券或承诺收益率更高的非流动性“另类”投资来减轻收入损失。但是这些是大多数机构都不适合参与的危险游戏和活动。

伯克希尔的情况比一般的保险公司都更有利。最重要的是,我们无与伦比的资本,丰富的现金以及种类繁多的非保险收益,使我们的投资灵活性远远超过了业内其他公司。向我们开放的许多选择始终是有利的–有时给我们带来了重大机遇。

同时,我们的财险公司拥有出色的承保记录。伯克希尔哈撒韦公司过去17年中有16年实现承保利润,但2017年除外,当时我们的税前亏损高达32亿美元。在整个17年的时间里,我们的税前收益总计275亿美元,其中4亿美元在2019年录得。

那笔记录绝非偶然:有纪律的风险评估是我们保险经理的日常工作,他们知道浮存金的收益可能会因承保业绩不佳而被淹没。所有保险公司都只是嘴上说说。而在伯克希尔,这是一种旧约风格的宗教。

就像我过去反复做过的那样,我现在要强调的是,保险业取得令人欣慰的结果远非确定的事情:在未来17年的16年里,我们几乎肯定不会总是实现承保利润,危机四伏。

评估保险风险的错误可能是巨大的,并且可能需要很多年-甚至几十年-才能浮出水面并逐渐成熟。(请考虑石棉。)一场使卡特里娜飓风和迈克尔飓风相形见绌的重大灾难将会发生– –也许是明天,也许是从现在起的几十年内。“大灾难”可能来自龙卷风或地震等传统来源,或者可能完全让人感到意外,例如,网络攻击所带来的灾难性后果超出了保险公司目前的预期。当发生如此巨大的灾难时,伯克希尔将分担损失,损失将是巨大的-非常大的。但是,与许多其他保险公司不同,处理损失并不会耗尽我们的资源,我们将渴望在第二天增加我们的业务。

闭上您的眼睛片刻,并尝试设想一个可能会产生动态P / C保险公司的地方。纽约? 伦敦? 硅谷?

威尔克斯-巴里怎么样?

2012年末,我们的保险业务非常宝贵的经理阿吉特-杰恩(Ajit Jain)打电话告诉我,他将以2.21亿美元(约合当时公司的净资产)的价格,收购宾夕法尼亚州一个小城的一家小公司——GUARD保险集团。他还说,GUARD的首席执行官赛-福格尔(Sy Foguel)将成为伯克希尔的明星。GUARD和赛对我来说都是新名字。

转眼之间: 2019年,GUARD的保费收入为19亿美元,较2012年增长了379%,承保利润也令人满意。自从加入伯克希尔以来,赛-福格尔带领公司进入了新产品和新地区,并将GUARD公司的浮存金增加了265%。

在1967年,奥马哈似乎不太可能成为一个P/C保险巨头的跳板。威尔克斯-巴利很可能会带来类似的惊喜。

伯克希尔·哈撒韦能源公司

伯克希尔·哈撒韦能源公司(Berkshire Hathaway Energy)现在正在庆祝其成立20周年。周年纪念日表明我们应该在赶超公司的成就。

我们将从电价这个主题开始。当伯克希尔哈撒韦公司在2000年进入公用事业领域时,购买了BHE 76%的股份,该公司在爱荷华州的住宅用户平均每千瓦时(kWh)支付8.8美分。

此后,住宅客户的电价每年仅上涨不到1%,我们已经承诺,到2028年,基准电价都将不会上涨。相反,爱荷华州另一家大型公用事业公司发生这种情况:去年,它向住宅客户收取的费用比BHE高出61%。最近,该公用事业公司的费率加价幅度,将差距扩大到70%。

我们与他们在费率之间的巨大差异很大程度上是我们在将风能转化为电能方面取得的巨大成就的结果。我们预计,到2021年,BHE的运营将通过其拥有和运营的风力涡轮机在爱荷华州产生约2520万兆瓦时的电力(MWh)。该电量将完全满足其爱荷华州客户的年度需求,达到约2460万兆瓦时。换句话说,在爱荷华州,我们的公用事业将实现风能自给自足。

与此形成鲜明对比是,另一家爱荷华州的公用事业公司的风力发电量不到其总发电量的10%。此外,据我们所知,到2021年,无论在哪,其他投资者拥有的公用事业都不可能实现风能自给自足。在2000年BHE为农业经济服务; 如今,它的五个最大客户中有三个是高科技巨头。我相信他们决定在爱荷华州建立工厂的部分原因是BHE提供可再生,低成本能源的能力。

当然,风是时断时续的,而我们在爱荷华州的叶片只是部分时间转动。在某些时期,当空气静止时,我们会依靠非风力发电能力来确保所需的电力。在情况相反的时间,我们将风能提供给我们的多余电力出售给其他公用事业,通过所谓的“电网”为它们提供服务。我们向他们出售的电力替代了他们对碳资源(例如煤炭或天然气)的需求。

伯克希尔·哈撒韦公司(Berkshire Hathaway)现在与小沃尔特·斯科特(Walter Scott,Jr.)和格雷格·阿贝尔(Greg Abel)共同拥有BHE 91%的股份。自从我们收购以来,BHE从未向伯克希尔·哈撒韦公司(Berkshire Hathaway)支付过股息,并且随着时间的流逝,该公司保留了280亿美元的盈利。,这种模式在公用事业领域是个例外,公用事业公司通常会支付巨额股息,有时甚至达到或超过利润的80%。我们的观点:我们可以投资的越多,我们就越喜欢它。

如今,BHE拥有运营人才和经验来管理真正的大型公用事业项目(需要1000亿美元或更多的投资),这可以支持使我们的国家,社区和股东受益的基础设施。我们随时准备,愿意并且有能力抓住这些机会。

投资

下面我们列出了年底时市值最大的15种普通股投资。我们排除了卡夫-亨氏(325,442,152股)的股份,因为伯克希尔哈撒韦只是控制集团的一员,因此必须以“权益”法将此项投资入账。在其资产负债表上,伯克希尔持有的卡夫-亨氏按美国公认会计准则计算为138亿美元,该金额代表伯克希尔在2019年12月31日在卡夫-亨氏经审计的净资产中所占的份额。但是请注意,我们的市值当时的股票数量仅为105亿美元。

查理和我不认为上面详述的2480亿美元是股票市场的赌注–由于“华尔街”的降级,收益的“缺失”,美联储的预期行动,可能的政治发展以及经济学家的预测,或任何其他可能成为当下热点话题的东西,都将终止这场闹剧。。

相反,我们把这些公司看作一个我们部分持股的集合。按照加权计算,其经营业务所需的有形净资产收益超过20%。这些公司也无需过多债务就能盈利。

在任何情况下,大型规模、成熟且可以理解的企业的订单回报率都是引人瞩目的。与过去十年来许多投资者从债券中获得的回报相比,它们确实令人叹为观止-例如,30年期美国国债的回报率为2.5%甚至更低。

预测利率从来都不是我们的工作,查理和我也不知道明年或十年或三十年的平均利率。我们观点是,就这些主题发表意见的专家通过这种行为揭示的是自己而非未来。

我们可以说的是,如果在未来数十年内的利率更可能接近当前利率,并且如果公司税率也保持在目前企业所享受的低水平附近,那么几乎可以肯定的是,随着时间的流逝,股票的表现将远好于长期固定利率债务工具。

乐观的预测也要警告:明天的股价会发生任何变化。有时,市场会出现大幅下跌,幅度可能会达到50%甚至更大。但是,结合我去年写过一篇“美国经济顺风车”再加上史密斯先生所描述的复利奇迹结合,对于不使用借贷资金并且可以控制自己情绪的个人来说,股票将是更好的长期选择。而其他人呢,就得当心了!

未来的路

三十年前,我的中西部朋友乔·罗森菲尔德(Joe Rosenfield)80多岁时,收到了当地报纸的一封恼人的信,信中直接询问他提供一些在他去世时用在讣告中的生平资料。乔没有回信。接着? 一个月后,他收到从这家报纸发的第二封信,还是“加急”信。

查理和我很久以前就进入了“加急”阶段。对于我们来说,这并不是一个好消息。但是伯克希尔的股东不必担心:你们的公司已为我们的离开做好了百分百的准备。

我们两人的乐观基于以下五个因素:

首先,伯克希尔-哈撒韦公司的资产被配置在各种各样的全资或部分拥有的企业中,这些企业平均而言可以从其使用的资本中获得可观的回报。

其次,伯克希尔将其“受控”业务定位在一个实体中,这使其具有一些重要而持久的经济优势。

第三,伯克希尔的财务事务将得到可靠的管理,以使公司能够承受极端的外部冲击。

第四,我们拥有熟练且敬业的高层管理人员,对他们而言,经营伯克希尔远远不只是拥有高薪和/或享有声望的工作。

最后,伯克希尔·哈撒韦的董事–您的守护者–始终专注于股东的福利和对大型公司中罕见文化的培育。(这种文化的价值已在拉里·坎宁安(Larry Cunningham)和斯蒂芬妮·古巴(Stephanie Cuba)的新书《信任的边缘》中探讨,并将在我们的年度会议上发表。)

查理(Charlie)和我有非常务实的理由想要确保伯克希尔(Berkshire)在我们退出后继续繁荣发展:芒格家族(Mungers)拥有伯克希尔的持股量,远超该家庭的其他任何投资,而我的全部净资产中有99%存放在伯克希尔的股票中。我从未出售过任何股票,也没有计划这样做。

除慈善捐赠和少量个人礼物外,我唯一的一笔交易是在1980年进行的,当时,我与其他被选出的伯克希尔股东们一起,用伯克希尔的部分股份换了伊利诺伊州一家银行的股份。早在1969年,伯克希尔收购了这家银行,由于银行控股公司法的变更,需要在1980年出售。

今天,我的遗嘱明确指明了遗嘱执行人以及将在遗嘱关闭后接替他们执行我的遗产管理权的受托人,不得出售伯克希尔股份。我的遗嘱也免除了遗嘱执行人和受托人在维持极度集中资产方面的责任。

根据遗嘱,执行人以及受托人每年将我的部分A股转换为B股,然后将B分配给各个基金会。这些基金会将被要求立即分配所得赠款。总的来说,我估计我死后持有的全部伯克希尔股份要进入市场需要12到15年。

没有我的遗嘱指令,我的所有伯克希尔股票都应持有至预定的分配日期,对我的执行人和受托人而言,“安全”的做法是在其临时控制下出售伯克希尔股票,并将所得收益再投资于到期的美国国债与预定的分发日期匹配。该策略将使受托人既不受公众批评,也避免因未能按照“审慎人”标准行事而承担个人责任。

我本人对伯克希尔股票在出售期间将提供安全且有益的投资感到满意。总是有机会-不太可能,但不能忽略-事件会证明我错了。但是,我认为,我的指令很有可能比传统行动方式为社会提供更多的资源。

我“只限于伯克希尔”指令的关键是我对伯克希尔董事们的未来的判断和忠诚度的信念。他们将定期接受华尔街人士的收买测试。在许多公司中,这些超级推销员可能会获胜。但是,我不希望在伯克希尔出现这种情况。

董事会成员

近年来,公司董事会的组成及其目的都成为热门话题。曾经,关于董事会职责的辩论主要限于律师。时至今日,机构投资者和政治人物也参与其中。

我在讨论公司治理方面的资历包括:在过去62年中,我曾担任21家上市公司(如下所列)的董事。除了其中两个以外,其余我都持有大量股份。在有些情况下,我尝试实施重要的改变。

在我服务的头30年里,很少有人在房间里找到一位女性,除非她来自一个控制企业的家族。应当指出,今年是《第十九条修正案》通过一百周年,该修正案保证了美国妇女有权在投票站发出自己的声音。她们在董事会中获得类似地位的工作仍在进行中。

多年来,已经出现了许多有关董事会组成和职责的新规则和准则。然而,董事们所面临的基本挑战仍然是不变的:找到并留住一个有才干的首席执行官,肯定要有正直品质还能全心全意投入公司。通常,这项任务很难。但是,当董事们把事情做好时,他们别无所求。但是当他们搞砸时……

审计委员会现在比以往更加努力地工作,并且几乎总是以适当的认真态度看待这项工作。尽管如此,这些委员会仍然比不过想要玩弄数字游戏的经理人,因为受到收益“指导”的祸害和首席执行官“预期数字”的愿望鼓励了这一行为。我有过与玩弄数字游戏的CEO打交道的经验(谢天谢地这种经验不多)表明,他们这么做更多地是由自我推动而不是出于对财务收益的渴望。

薪酬委员会现在比以往更多地依赖顾问。因此,薪酬安排变得更加复杂-哪个委员会成员想解释说为何一个简单的薪酬计划却要年复一年地支付大笔费用?–阅读代理材料已成为一种令人麻木的体验。

在公司治理方面有一项非常重要的改进已得到授权:定期组织董事“执行会议”,禁止首席执行官参加。在此之前,很少有关于首席执行官职能,收购决策和薪酬的坦率讨论。

收购提案对于董事会成员而言仍然是一个特别棘手的问题。进行交易的法律流程已得到完善和扩展(也恰当地描述了随之而来的费用)。但是我还没有看到渴望进行收购的首席执行官会招来一位知情而头脑清晰的批评人士来提出反对意见。是的,将我包括在内。

总体而言,如今台面上摆满了首席执行官和勤奋的员工们喜闻乐见的交易方案。对于一家公司来说,聘请两名“专家”收购顾问(一名赞同,一名反对)向董事会传达对拟议交易的看法将是一个有趣的做法,而获胜的顾问将获得10倍的回报,仅付给失败者的象征性金额。不要为这项改革而激动:当前的制度,无论对股东有什么缺点,对于首席执行官以及许多热衷于交易的顾问和其他专业人士来说,都非常有效。当要考虑华尔街的建议时,想到一个古老的谚语:不要问理发师是否需要理发。

多年来,董事会的“独立性”已成为新的重点领域。但是,与这个话题相关的一个关键点几乎总是被忽略:董事薪酬如今已飙升至不可避免地使薪酬成为影响许多不富裕成员行为的潜意识因素的水平。试想一下,一位董事一年大约六次,花上几天舒适时间开董事会,收入就在250,000-300,000美元。通常,拥有一项这样的董事职务的收入是美国家庭年收入中位数的三到四倍。(我错过了很多这样机会:在上世纪60年代初,作为波特兰瓦斯灯的董事,我每年获得100美元的服务奖金,为了赚得如此高昂的奖金,我每年通勤四次往返缅因州。)

现在(董事)工作有保障吗? 是的。董事会成员可能会被“礼貌地”忽视,但很少被解雇。取而代之的是,通常将年龄限制在70岁或70岁以内,被视为董事离任的标准行事方法。

难怪现在有一个不富裕的董事(“ NWD”)希望-甚至渴望-被邀请加入第二家董事会,从而跳入500,000-600,000美元的级别? 为了实现这一目标,NWD需要一些帮助。寻找董事会成员的公司的首席执行官几乎肯定会与NWD的现任首席执行官核实NWD是否是“好”董事。当然,“好”是一个暗语。如果NWD严重挑战了其现任CEO的薪酬或收购梦想,那么他或她的候选人资格将默默地消失。在寻找董事时,CEO不会寻找斗牛犬,只有可卡犬会被带回家。

尽管这一切都不合逻辑,而如今几乎所有董事都被归类为“独立”(董事),而许多拥有与公司兴衰息息相关的董事却被认为缺乏独立性。不久前,我查看了一家美国大公司的代理资料,发现八位董事从未用自己的钱购买过该公司股票的一部分。(他们当然获得了股票奖励,作为对他们丰厚现金奖励的补充。)这家特定的公司长期以来一直落后,但是董事们的待遇非常好。

当然,用我自己的钱支付所有权不会创造智慧或确保商业成功。但是,当我们的投资组合内公司的董事们用自己的钱购买股票而不是简单地获赠时,我会感觉更好。

在这里,需要停顿一下:我想让你知道,我多年来遇到的几乎所有董事都是体面,讨人喜欢和聪明的。他们穿着光鲜,是好邻居,是好公民。我喜欢他们的陪伴。在这群人中,有一些人如果不是因为我们共同的董事会服务,我是不会认识他们的,如今与他们已经成为密友。

但是,这些好心人中有许多是我永远不会选择来处理金钱或商业事务的人。因为这根本不是他们的游戏场。

反过来,他们也不会在拔牙,装修房屋或改善高尔夫挥杆方面求助于我。此外,如果我被安排参加“与星共舞”节目,我将立即寻求证人保护计划的庇护。我们总会在这件事或那件事上无所建树。对于我们大多数人来说,这个清单很长。要认识的重要一点是,如果您是鲍比·费舍尔(国际象棋棋手),则必须靠下棋来赚钱。

在伯克希尔,我们将继续寻找精通商业的董事,他们以股东利益为导向,并且对我们的公司怀有浓厚的兴趣、思想和原则,而不是像机器人般的“流程”来指导他们的行动。在代表你们的利益投资时,他们当然会寻找取悦客户,珍惜员工并成为其社区和我们国家的好公民的经理人。

这些目标并不是新鲜。这是60年前有能力的CEO的目标,现在依然如此。否则又有谁该具备这些能力呢?

其他内容

在过去的报告中,我们讨论了股票回购的意义和无用性。我们的想法归结为:只有在a)查理(Charlie)和我认为其售价低于其价值,以及(b)公司在完成回购后仍有足够的现金时,伯克希尔公司才会回购股票。

内在价值的计算并不精确。因此,我们两个人没有对想以非常真实的95美分来购买估值为1美元的资产感到任何紧迫性。在2019年,伯克希尔的价格/价值等式有时适度有利,我们花费了50亿美元回购了公司约1%的股份。

随着时间的流逝,我们希望伯克希尔的份额减少。如果价格相对价值的折扣(如我们估计的那样)扩大,我们在购买股票方面可能会变得更加积极。但是,我们不会在任何水平上支撑股价。

拥有至少2000万美元A股或B股,并有意向伯克希尔出售股票的股东,不妨致电402-346-1400与经纪人马克·米勒德(Mark Millard)联系。我们要求您仅在您准备出售时在中部时间上午8:00-8:30或下午3:00-3:30之间给Mark打电话。

2019年,伯克希尔向美国财政部汇出36亿美元,以支付其当期所得税。同期,美国政府收到企业所得税2430亿美元。从这些统计数据中,您可以感到自豪的是,您的公司缴纳了美国所有公司缴纳的联邦所得税的1.5%。

五十五年前,当伯克希尔·哈撒韦履行纳税义务时,公司无需缴纳联邦所得税。(也是有充分理由的:在过去的十年中,这家陷入困境的业务录得净亏损。)此后,由于伯克希尔保留了几乎所有收益,该政策的受益人不仅是公司的股东,而且联邦政府也收益。在未来的大多数年份里,我们都希望并期望向财政部上缴更多的款项。

2018

Berkshire earned $4.0 billion in 2018 utilizing generally accepted accounting principles (commonly called “GAAP”). The components of that figure are $24.8 billion in operating earnings, a $3.0 billion non-cash loss from an impairment of intangible assets (arising almost entirely from our equity interest in Kraft Heinz), $2.8 billion in realized capital gains from the sale of investment securities and a $20.6 billion loss from a reduction in the amount of unrealized capital gains that existed in our investment holdings.

基于公认会计原则(通常称为“GAAP”),伯克希尔在2018年获得了40亿美元的收益。该数字的组成部分为营业利润248亿美元,无形资产减值产生的30亿美元非现金损失(几乎完全来自我们对卡夫亨氏的股权),28亿美元的出售投资证券实现的资本收益以及我们投资控股中存在的未实现资本收益减少损失206亿美元。

A new GAAP rule requires us to include that last item in earnings. As I emphasized in the 2017 annual report, neither Berkshire’s Vice Chairman, Charlie Munger, nor I believe that rule to be sensible. Rather, both of us have consistently thought that at Berkshire this mark-to-market change would produce what I described as “wild and capricious swings in our bottom line.”

新的GAAP规则要求我们在收入中包含上述最后一项。正如我在2017年年度报告中强调的那样,伯克希尔的副主席查理芒格和我都不相信这条规则是明智的。相反,我们俩都一直认为,在伯克希尔,这种按市价计价的变化会产生我所说的“净利润的疯狂而反复无常的波动”。

The accuracy of that prediction can be suggested by our quarterly results during 2018. In the first and fourth quarters, we reported GAAP losses of $1.1 billion and $25.4 billion respectively. In the second and third quarters, we reported profits of $12 billion and $18.5 billion. In complete contrast to these gyrations, the many businesses that Berkshire owns delivered consistent and satisfactory operating earnings in all quarters. For the year, those earnings exceeded their 2016 high of $17.6 billion by 41%.

我们在2018年的季度业绩表明了该预测的准确性。在第一和第四季度,我们分别报告了11亿美元和254亿美元的GAAP损失。在第二和第三季度,我们则报告了120亿美元和185亿美元的GAAP收益。与这些波动形成鲜明对比的是,伯克希尔拥有的众多业务在各个方面都实现了持续和令人满意的营业收益。今年的营业利润超过2016年的176亿美元高点约41%。

Wide swings in our quarterly GAAP earnings will inevitably continue. That’s because our huge equity portfolio – valued at nearly $173 billion at the end of 2018 – will often experience one-day price fluctuations of $2 billion or more, all of which the new rule says must be dropped immediately to our bottom line. Indeed, in the fourth quarter, a period of high volatility in stock prices, we experienced several days with a “profit” or “loss” of more than $4 billion.

季度GAAP收益大幅波动将不可避免地继续下去。这是因为我们庞大的股票投资组合 – 在2018年底价值接近1730亿美元 – 通常一天的价格波动将会高达20亿美元或更多的,新规则将使其立即影响到我们的净利润。事实上,在第四季度,股票价格高位震荡的时期,我们经历了几个单日“利润”或“损失”超过40亿美元的日子。

Our advice? Focus on operating earnings, paying little attention to gains or losses of any variety. My saying that in no way diminishes the importance of our investments to Berkshire. Over time, Charlie and I expect them to deliver substantial gains, albeit with highly irregular timing.

我们的建议?专注于营业利润,减少关注任何品种的浮动损益。我这样说并非是否定伯克希尔这些投资的重要性。随着时间的推移,查理和我预计他们将获得可观的收益,尽管时间非常不规律。

************

Long-time readers of our annual reports will have spotted the different way in which I opened this letter. For nearly three decades, the initial paragraph featured the percentage change in Berkshire’s per-share book value. It’s now time to abandon that practice.

我们年度报告的长期读者会发现我打开这封信的不同方式。近三十年来,最初的段落描述了伯克希尔每股账面价值的百分比变化。现在是放弃这种做法的时候了。

The fact is that the annual change in Berkshire’s book value – which makes its farewell appearance on page 2 – is a metric that has lost the relevance it once had. Three circumstances have made that so. First, Berkshire has gradually morphed from a company whose assets are concentrated in marketable stocks into one whose major value resides in operating businesses. Charlie and I expect that reshaping to continue in an irregular manner. Second, while our equity holdings are valued at market prices, accounting rules require our collection of operating companies to be included in book value at an amount far below their current value, a mismark that has grown in recent years. Third, it is likely that – over time – Berkshire will be a significant repurchaser of its shares, transactions that will take place at prices above book value but below our estimate of intrinsic value. The math of such purchases is simple: Each transaction makes per-share intrinsic value go up, while per-share book value goes down. That combination causes the book-value scorecard to become increasingly out of touch with economic reality.

事实上,伯克希尔账面价值的年度变化 – 这是其在第2页上的告别演出 – 是一个失去其曾经拥有的相关性的指标。有三种因素使得如此。首先,伯克希尔逐渐从一个资产集中在可销售股票的公司转变为其主要价值在于经营业务的公司。查理和我预计这一转型将会以不定期的方式继续下去。其次,虽然我们持有的股权按市场价格计算,但会计规则要求我们记录在公司账面价值中的部分远低于这些经营公司的当前价值,这一差异在近年来日趋增长。第三,很可能 – 随着时间的推移 – 伯克希尔将成为其股票的重要回购者,交易将以高于账面价值但低于我们估计的内在价值的价格发生。回购的数学影响很简单:每笔回购交易都会使公司每股内在价值上升,但是每股账面价值却会因此下降。上述因素的共同作用将导致账面价值记分卡越来越与我们的经济现实脱节。

In future tabulations of our financial results, we expect to focus on Berkshire’s market price. Markets can be extremely capricious: Just look at the 54-year history laid out on page 2. Over time, however, Berkshire’s stock price will provide the best measure of business performance.

在未来的财务报告中,我们期望聚焦于伯克希尔的市场价格。市场可能非常反复无常:只需看看第2页列出的54年历史。然而,随着时间的推移,伯克希尔的股价将提供最佳的业绩衡量标准。

************

Before moving on, I want to give you some good news – really good news – that is not reflected in our financial statements. It concerns the management changes we made in early 2018, when Ajit Jain was put in charge of all insurance activities and Greg Abel was given authority over all other operations. These moves were overdue. Berkshire is now far better managed than when I alone was supervising operations. Ajit and Greg have rare talents, and Berkshire blood flows through their veins.

在继续之前,我想给你一些好消息 – 真正的好消息 – 这些都没有反映在我们的财务报表中。它涉及我们在2018年初所做的管理变革,当时Ajit Jain负责所有保险活动,而Greg Abel则获得了所有其他业务的权力。这些行动早就应该实施了。伯克希尔现在管理得比我独自监督运营时要好得多。阿吉特和格雷格拥有罕见的天赋,伯克希尔的血液流经他们的血管。

Now let’s take a look at what you own.

现在让我们来看看你拥有的东西。

Focus on the Forest – Forget the Trees专注于森林 – 忘记树木

Investors who evaluate Berkshire sometimes obsess on the details of our many and diverse businesses – our economic “trees,” so to speak. Analysis of that type can be mind-numbing, given that we own a vast array of specimens, ranging from twigs to redwoods. A few of our trees are diseased and unlikely to be around a decade from now. Many others, though, are destined to grow in size and beauty.

评估伯克希尔的投资者有时会对我们众多不同业务的细节 – 我们的经济“树木”有所顾忌。考虑到我们拥有大量的标本,从树枝到红木,对这种类型的分析可能是令人头脑麻木的。我们的一些树木病了,可能在今后十年逐渐死去。然而,许多其他树木注定会在规模和美丽两方面茁壮成长。

Fortunately, it’s not necessary to evaluate each tree individually to make a rough estimate of Berkshire’s intrinsic business value. That’s because our forest contains five “groves” of major importance, each of which can be appraised, with reasonable accuracy, in its entirety. Four of those groves are differentiated clusters of businesses and financial assets that are easy to understand. The fifth – our huge and diverse insurance operation – delivers great value to Berkshire in a less obvious manner, one I will explain later in this letter.

幸运的是,没有必要单独评估每棵树以粗略估计伯克希尔的内在商业价值。那是因为我们的森林包含五个重要的“树林”,每个树林都可以以合理的准确度进行评估。其中四个是易于理解的差异化企业和金融资产集群。第五个 – 我们庞大而多样化的保险业务 – 以不太明显的方式为伯克希尔提供了巨大的价值,我将在本函后面解释。

Before we look more closely at the first four groves, let me remind you of our prime goal in the deployment of your capital: to buy ably-managed businesses, in whole or part, that possess favorable and durable economic characteristics. We also need to make these purchases at sensible prices.

在我们更仔细地研究前四个树林之前,让我提醒一下您在资本配置中的首要目标:购买全部或部分具有良好和持久经济特征且由有能力的管理层经营管理的企业。我们还需要以合理的价格购买这些企业。

Sometimes we can buy control of companies that meet our tests. Far more often, we find the attributes we seek in publicly-traded businesses, in which we normally acquire a 5% to 10% interest. Our two-pronged approach to huge-scale capital allocation is rare in corporate America and, at times, gives us an important advantage.

有时我们会购买符合我们要求的公司的控制权。更常见的是,我们在公开交易的公司中发现符合我们要求的公司,这时我们通常会购买5%到10%的股权。我们双管齐下的大规模资本配置方法在美国企业中很少见,但这给我们带来了重要的优势。

In recent years, the sensible course for us to follow has been clear: Many stocks have offered far more for our money than we could obtain by purchasing businesses in their entirety. That disparity led us to buy about $43 billion of marketable equities last year, while selling only $19 billion. Charlie and I believe the companies in which we invested offered excellent value, far exceeding that available in takeover transactions.

近年来,我们要遵循的合理做法是明确的:许多股票为我们的资金提供了远超通过购买整个企业所获得利益。这导致我们在去年购买了约430亿美元的可销售股票,而仅售出190亿美元。查理和我相信我们所投资的公司提供了极好的价值,远远超过了整体收购交易的价值。

Despite our recent additions to marketable equities, the most valuable grove in Berkshire’s forest remains the many dozens of non-insurance businesses that Berkshire controls (usually with 100% ownership and never with less than 80%). Those subsidiaries earned $16.8 billion last year. When we say “earned,” moreover, we are describing what remains after all income taxes, interest payments, managerial compensation (whether cash or stock-based), restructuring expenses, depreciation, amortization and home-office overhead.

尽管我们最近增加了许多可出售的股票,伯克希尔森林中最有价值的树林仍然是伯克希尔控制的许多非保险业务(通常拥有100%的所有权,从不低于80%)。这些子公司去年为我们赚了168亿美元。此外,当我们说“赚”时,我们描述的是扣除所得税,利息支付,管理费用(无论是现金还是期权),重组费用,折旧,摊销等费用之后的净利润。

That brand of earnings is a far cry from that frequently touted by Wall Street bankers and corporate CEOs. Too often, their presentations feature “adjusted EBITDA,” a measure that redefines “earnings” to exclude a variety of all-too-real costs.

我们的净利润与华尔街银行家和企业首席执行官经常吹捧的净利润相去甚远。很多时候,他们的演示文稿都是在用“调整后的EBITDA”来重新定义“净利润”,这样做可以排除各种实际成本。

For example, managements sometimes assert that their company’s stock-based compensation shouldn’t be counted as an expense. (What else could it be – a gift from shareholders?) And restructuring expenses? Well, maybe last year’s exact rearrangement won’t recur. But restructurings of one sort or another are common in business – Berkshire has gone down that road dozens of times, and our shareholders have always borne the costs of doing so.

例如,管理层有时会声称其公司的股票薪酬不应计入费用。(还有什么可能 – 来自股东的礼物?)重组费用也不用? 好吧,也许跟去年完全一样的重组不会再发生。但是,这种或那种重组在企业中很常见 – 伯克希尔已经实施过几十次这样的重组,我们的股东一直承担着这样做的代价。

Abraham Lincoln once posed the question: “If you call a dog’s tail a leg, how many legs does it have?” and then answered his own query: “Four, because calling a tail a leg doesn’t make it one.” Abe would have felt lonely on Wall Street.

亚伯拉罕·林肯曾经提出这样一个问题:“如果你把狗的尾巴称为腿,它有多少条腿?”然后他给出了自己的答案:“四条腿,因为称尾巴为一条腿并不能使它成为一条腿。”他在华尔街将会感到孤独。

Charlie and I do contend that our acquisition-related amortization expenses of $1.4 billion (detailed on page K-84) are not a true economic cost. We add back such amortization “costs” to GAAP earnings when we are evaluating both private businesses and marketable stocks.

查理和我确实认为,我们与收购相关的14亿美元的摊销费用(详见第K-84页)并不是真正的经济成本。因此当我们评估私营企业和可销售股票时,我们会将这种摊销“成本”加回到GAAP收益中。

In contrast, Berkshire’s $8.4 billion depreciation charge understates our true economic cost. In fact, we need to spend more than this sum annually to simply remain competitive in our many operations. Beyond those “maintenance” capital expenditures, we spend large sums in pursuit of growth. Overall, Berkshire invested a record $14.5 billion last year in plant, equipment and other fixed assets, with 89% of that spent in America.

相比之下,伯克希尔的84亿美元折旧费低估了我们的真实经济成本。事实上,我们需要每年花费超过这笔金额才能在我们的许多业务中保持竞争力。除了那些“维护”资本支出之外,我们还花费大量资金来追求增长。总体而言,伯克希尔去年在工厂,设备和其他固定资产方面的投资达到创纪录的145亿美元,其中89%用于美国。

Berkshire’s runner-up grove by value is its collection of equities, typically involving a 5% to 10% ownership position in a very large company. As noted earlier, our equity investments were worth nearly $173 billion at yearend, an amount far above their cost. If the portfolio had been sold at its yearend valuation, federal income tax of about $14.7 billion would have been payable on the gain. In all likelihood, we will hold most of these stocks for a long time. Eventually, however, gains generate taxes at whatever rate prevails at the time of sale.

按价值计算,伯克希尔第二重要的树林是我们的股票组合,这通常涉及一些大型公司5%至10%的股权。如前所述,我们的股权投资在年底时价值接近1730亿美元,远高于其成本。如果我们在年终将整个投资组合出售,则将需要支付约147亿美元的联邦所得税。很有可能,我们将持有这些股票中的大部分很长一段时间。然而,最终,收益在出售时都需要以届时的税率缴纳税收。

Our investees paid us dividends of $3.8 billion last year, a sum that will increase in 2019. Far more important than the dividends, though, are the huge earnings that are annually retained by these companies. Consider, as an indicator, these figures that cover only our five largest holdings.

我们所投资的公司去年向我们支付了38亿美元的红利,这笔款项将在2019年继续增加。但是,比股息更重要的是这些公司每年保留的巨额收益。下面我们来看看我们最大五个持股的保留收益数据。

GAAP – which dictates the earnings we report – does not allow us to include the retained earnings of investees in our financial accounts. But those earnings are of enormous value to us: Over the years, earnings retained by our investees (viewed as a group) have eventually delivered capital gains to Berkshire that totaled more than one dollar for each dollar these companies reinvested for us.

GAAP – 它决定了我们报告的净利润 – 不允许我们将被投资方的留存收益包括在我们的财务报表中。但这些留存收益对我们来说具有巨大的价值:多年来,我们的被投资者(被视为一个集团)保留的收益最终为伯克希尔带来了资本收益,这些公司为我们再投资的每一美元都赚取了总计超过一美元的资本增值。

All of our major holdings enjoy excellent economics, and most use a portion of their retained earnings to repurchase their shares. We very much like that: If Charlie and I think an investee’s stock is underpriced, we rejoice when management employs some of its earnings to increase Berkshire’s ownership percentage.

我们所有的主要股票都拥有出色的经济效益,而且大部分都使用部分留存收益来回购股票。我们非常喜欢这样:如果查理和我认为被投资公司的股票价格被低估,那么当管理层将其部分收益用于增加伯克希尔的所有权比例时,我们感到高兴。

Here’s one example drawn from the table above: Berkshire’s holdings of American Express have remained unchanged over the past eight years. Meanwhile, our ownership increased from 12.6% to 17.9% because of repurchases made by the company. Last year, Berkshire’s portion of the $6.9 billion earned by American Express was $1.2 billion, about 96% of the $1.3 billion we paid for our stake in the company. When earnings increase and shares outstanding decrease, owners – over time – usually do well.

以下是上表中的一个例子:伯克希尔持有的美国运通在过去八年中保持不变。同时,由于公司的回购,我们的所有权从12.6%增加到17.9%。去年,伯克希尔公司在美国运通公司赚取的69亿美元中所占的份额为12亿美元,约占我们为公司股权支付的13亿美元中的96%。当收益增加和股票发行量减少时,股东 – 随着时间的推移 – 通常收益也会很好。

A third category of Berkshire’s business ownership is a quartet of companies in which we share control with other parties. Our portion of the after-tax operating earnings of these businesses – 26.7% of Kraft Heinz, 50% of Berkadia and Electric Transmission Texas, and 38.6% of Pilot Flying J – totaled about $1.3 billion in 2018.

第三类伯克希尔公司的业务是我们与其他方共享控制权的四方公司。我们在这些业务中的税后营业利润享有的金额为— Kraft Heinz的26.7%,Berkadia和德州电力传输的50%,以及飞行员J的38.6% — 在2018年总计约13亿美元。

In our fourth grove, Berkshire held $112 billion at yearend in U.S. Treasury bills and other cash equivalents, and another $20 billion in miscellaneous fixed-income instruments. We consider a portion of that stash to be untouchable, having pledged to always hold at least $20 billion in cash equivalents to guard against external calamities. We have also promised to avoid any activities that could threaten our maintaining that buffer.

在我们的第四个树林,伯克希尔在年底持有1120亿美元的美国国库券和其他现金等价物,以及另外200亿美元的杂项固定收益工具。我们认为该树林的一部分是不可动用的,比如已承诺始终持有至少200亿美元的现金等价物以防范外部灾难。我们还承诺避免任何可能威胁我们保持缓冲的活动。

Berkshire will forever remain a financial fortress. In managing, I will make expensive mistakes of commission and will also miss many opportunities, some of which should have been obvious to me. At times, our stock will tumble as investors flee from equities. But I will never risk getting caught short of cash.

伯克希尔将永远是一个金融堡垒。在管理方面,我会犯下昂贵的交易错误,也会错过很多机会,其中一些对我来说应该是显而易见的。有时,随着投资者逃离股票,我们的股票将会下挫。但我永远不会冒现金短缺的风险。

In the years ahead, we hope to move much of our excess liquidity into businesses that Berkshire will permanently own. The immediate prospects for that, however, are not good: Prices are sky-high for businesses possessing decent long-term prospects.

在未来几年,我们希望将大部分过剩流动资金转移到伯克希尔将永久拥有的业务中。然而,眼前的前景并不乐观:对于拥有良好长期前景的企业来说,价格是天价。

That disappointing reality means that 2019 will likely see us again expanding our holdings of marketable equities. We continue, nevertheless, to hope for an elephant-sized acquisition. Even at our ages of 88 and 95 – I’m the young one – that prospect is what causes my heart and Charlie’s to beat faster. (Just writing about the possibility of a huge purchase has caused my pulse rate to soar.)

令人失望的现实意味着2019年可能会再次扩大我们持有的可出售股票。不过,我们继续希望进行大象收购。即使在我们88岁和95岁的年龄 – 我是更年轻的 – 这种前景正是导致我和查理的心跳加快的原因。(只是写下大量购买的可能性就已经导致我的脉搏飙升。)

My expectation of more stock purchases is not a market call. Charlie and I have no idea as to how stocks will behave next week or next year. Predictions of that sort have never been a part of our activities. Our thinking, rather, is focused on calculating whether a portion of an attractive business is worth more than its market price.

我购买更多股票的期望并不是号召大家入市。查理和我不知道下周或明年的股票表现如何。这种预测从未成为我们投资活动的一部分。相反,我们的想法是专注于计算有吸引力的业务的价值是否比市场价格更高。

************

I believe Berkshire’s intrinsic value can be approximated by summing the values of our four asset-laden groves and then subtracting an appropriate amount for taxes eventually payable on the sale of marketable securities.

我相信伯克希尔的内在价值可以通过将我们四个资产树林的价值相加,然后减去最终出售有价证券的所得税款来估算。

You may ask whether an allowance should not also be made for the major tax costs Berkshire would incur if we were to sell certain of our wholly-owned businesses. Forget that thought: It would be foolish for us to sell any of our wonderful companies even if no tax would be payable on its sale. Truly good businesses are exceptionally hard to find. Selling any you are lucky enough to own makes no sense at all.

您可能会问,如果我们出售某些全资企业,Berkshire也将承担税务成本而且不能获得补贴? 忘记这个想法:即使不缴纳任何税款,我们出售任何一家出色的公司也是愚蠢的。真正好的企业非常难找。出售任何你有幸拥有的东西都是毫无理由的。

The interest cost on all of our debt has been deducted as an expense in calculating the earnings at Berkshire’s non-insurance businesses. Beyond that, much of our ownership of the first four groves is financed by funds generated from Berkshire’s fifth grove – a collection of exceptional insurance companies. We call those funds “float,” a source of financing that we expect to be cost-free – or maybe even better than that – over time. We will explain the characteristics of float later in this letter.

在计算伯克希尔非保险业务的收益时,我们所有债务的利息成本已被作为费用扣除。除此之外,我们购买前四个树林的大部分所有权所需要的资金都来自伯克希尔第五个树林 – 一系列特殊保险公司。我们将这些资金称为“浮存金”,这是我们期望随着时间的推移无成本 – 或者甚至可能更好 – 的融资来源。我们将在本函后面解释浮存金的特征。

Finally, a point of key and lasting importance: Berkshire’s value is maximized by our having assembled the five groves into a single entity. This arrangement allows us to seamlessly and objectively allocate major amounts of capital, eliminate enterprise risk, avoid insularity, fund assets at exceptionally low cost, occasionally take advantage of tax efficiencies, and minimize overhead.

最后,一个关键点在于:我们通过将五个树林组合成一个单一实体而将伯克希尔的价值最大化。这种安排使我们能够无缝,客观地分配大量资金,消除企业风险,避免孤立,以极低的成本为收购资产提供资金,偶尔利用税收效率,并最大限度地减少管理费用。

At Berkshire, the whole is greater – considerably greater – than the sum of the parts.

在伯克希尔,整体比部分的总和更大,可以说大很多。

Repurchases and Reporting回购和报告

Earlier I mentioned that Berkshire will from time to time be repurchasing its own stock. Assuming that we buy at a discount to Berkshire’s intrinsic value – which certainly will be our intention – repurchases will benefit both those shareholders leaving the company and those who stay.

早些时候我提到伯克希尔将不时回购自己的股票。假设我们以低于伯克希尔的内在价值购买 – 这当然是我们的意图 – 回购将使离开公司的股东和留下的股东都能受益。

True, the upside from repurchases is very slight for those who are leaving. That’s because careful buying by us will minimize any impact on Berkshire’s stock price. Nevertheless, there is some benefit to sellers in having an extra buyer in the market.

诚然,回购的好处对于那些离开的人来说非常轻微。这是因为我们的谨慎购买将最大限度地减少对伯克希尔股票价格的影响。然而,卖方在市场上有额外买家总归是有一些好处的。

For continuing shareholders, the advantage is obvious: If the market prices a departing partner’s interest at, say, 90¢ on the dollar, continuing shareholders reap an increase in per-share intrinsic value with every repurchase by the company. Obviously, repurchases should be price-sensitive: Blindly buying an overpriced stock is value- destructive, a fact lost on many promotional or ever-optimistic CEOs.

对于继续持有的股东而言,优势显而易见:如果市场将离开股东的每一美元定价为90美分,那么继续持有的股东在每次回购时都会获得每股内在价值的增加。显然,回购应该是对价格敏感的:盲目购买定价过高的股票具有价值破坏性,然而这却是发生在许多乐观CEO身上的事实。

When a company says that it contemplates repurchases, it’s vital that all shareholder-partners be given the information they need to make an intelligent estimate of value. Providing that information is what Charlie and I try to do in this report. We do not want a partner to sell shares back to the company because he or she has been misled or inadequately informed.

当一家公司表示它打算进行回购时,为所有股东提供他们所需的信息以进行明智的价值估算至关重要。提供这些信息是查理和我在本报告中尝试做的事情。我们不希望合伙人将股票出售给公司,因为他或她被误导或未充分了解情况。

Some sellers, however, may disagree with our calculation of value and others may have found investments that they consider more attractive than Berkshire shares. Some of that second group will be right: There are unquestionably many stocks that will deliver far greater gains than ours.

然而,一些卖家可能不同意我们的价值计算,而其他卖家可能已经发现他们认为比伯克希尔股票更具吸引力的投资。第二组中的一些是正确的:毫无疑问,许多股票将比我们的股票带来更大的收益。

In addition, certain shareholders will simply decide it’s time for them or their families to become net consumers rather than continuing to build capital. Charlie and I have no current interest in joining that group. Perhaps we will become big spenders in our old age.

此外,某些股东决定是时候让他们或他们的家庭成为净消费者而不是继续积累资本。查理和我目前没有兴趣加入这个团体。或许在我们晚年我们会成为大卖家。

************

For 54 years our managerial decisions at Berkshire have been made from the viewpoint of the shareholders who are staying, not those who are leaving. Consequently, Charlie and I have never focused on current-quarter results.

54年来,我们在伯克希尔的管理决策都是从留下来的股东的角度出发的,而不是那些离开的人。因此,查理和我从未专注于当前季度的结果。

Berkshire, in fact, may be the only company in the Fortune 500 that does not prepare monthly earnings reports or balance sheets. I, of course, regularly view the monthly financial reports of most subsidiaries. But Charlie and I learn of Berkshire’s overall earnings and financial position only on a quarterly basis.

事实上,伯克希尔可能是财富500强中唯一一家没有编制月度盈利报告或资产负债表的公司。当然,我经常查看大多数子公司的月度财务报告。但查理和我只在每季度了解一下伯克希尔的整体收益和财务状况。

Furthermore, Berkshire has no company-wide budget (though many of our subsidiaries find one useful). Our lack of such an instrument means that the parent company has never had a quarterly “number” to hit. Shunning the use of this bogey sends an important message to our many managers, reinforcing the culture we prize.

此外,伯克希尔没有公司范围的预算(尽管我们的许多子公司都发现预算是有用)。我们缺乏这样的工具意味着母公司从未有过季度“数字”目标。避免使用这个向我们的众多经理发出了重要信息,强化我们所尊崇的文化。

Over the years, Charlie and I have seen all sorts of bad corporate behavior, both accounting and operational, induced by the desire of management to meet Wall Street expectations. What starts as an “innocent” fudge in order to not disappoint “the Street” – say, trade-loading at quarter-end, turning a blind eye to rising insurance losses, or drawing down a “cookie-jar” reserve – can become the first step toward full-fledged fraud. Playing with the numbers “just this once” may well be the CEO’s intent; it’s seldom the end result. And if it’s okay for the boss to cheat a little, it’s easy for subordinates to rationalize similar behavior.

多年来,查理和我看到过了各种财务及运营方面的不良企业行为,这些都是由管理层为满足华尔街预期所引发的。这些都是从为了不让“华尔街”失望而进行“无罪的”篡改开始的 – 比如说,在季末的渠道压货,对保险损失上升视而不见,或者提取“饼干罐”储备 – 可能会变成迈向全面欺诈的第一步。只玩一次这样的数字游戏或许是CEO初衷,但最终结果很少是这样。如果老板可以稍微作弊,那么下属很容易认为类似的行为是合理的。

At Berkshire, our audience is neither analysts nor commentators: Charlie and I are working for our shareholder-partners. The numbers that flow up to us will be the ones we send on to you.

在伯克希尔,我们的观众既不是分析师也不是评论员:查理和我正在为我们的股东合作伙伴工作。汇报给我们的数字将是我们发送给您的数字。

Non-Insurance Operations – From Lollipops to Locomotives非保险业务 – 从棒棒糖到机车

Let’s now look further at Berkshire’s most valuable grove – our collection of non-insurance businesses – keeping in mind that we do not wish to unnecessarily hand our competitors information that might be useful to them. Additional details about individual operations can be found on pages K-5 – K-22 and pages K-40 – K-51.

现在让我们进一步了解一下伯克希尔最有价值的树林 – 我们非保险业务的集合 – 请记住,我们不希望向竞争对手提供可能对他们有用的信息。有关各个业务的更多详细信息,请参见第K-5至K-22页和K-40至K-51页。

Viewed as a group, these businesses earned pre-tax income in 2018 of $20.8 billion, a 24% increase over 2017. Acquisitions we made in 2018 delivered only a trivial amount of that gain.

作为一个集团,这些企业在2018年的税前净利润为208亿美元,比2017年增长24%。我们在2018年的收购只带来了微不足道的收益。

I will stick with pre-tax figures in this discussion. But our after-tax gain in 2018 from these businesses was far greater – 47% – thanks in large part to the cut in the corporate tax rate that became effective at the beginning of that year. Let’s look at why the impact was so dramatic.

在此的讨论中,我会坚持用税前数字。但是,我们2018年从这些业务中获得的税后收益的涨幅要远高于税前,高达47% – 这在很大程度上要归功于年初生效的公司税率消减。让我们来看看为什么影响如此戏剧性。

Begin with an economic reality: Like it or not, the U.S. Government “owns” an interest in Berkshire’s earnings of a size determined by Congress. In effect, our country’s Treasury Department holds a special class of our stock – call this holding the AA shares – that receives large “dividends” (that is, tax payments) from Berkshire. In 2017, as in many years before, the corporate tax rate was 35%, which meant that the Treasury was doing very well with its AA shares. Indeed, the Treasury’s “stock,” which was paying nothing when we took over in 1965, had evolved into a holding that delivered billions of dollars annually to the federal government.

从经济现实开始:无论喜欢与否,美国政府“拥有”伯克希尔的一部分权益,其比例由国会决定。实际上,我们国家的财政部持有我们一种特殊类别的股票 – 称之为持有AA股票 – 并从伯克希尔获得大量“股息”(即税收)。2017年,与多年前一样,企业税率为35%,这意味着财政部的AA股表现非常好。事实上,财政部在我们1965年接手伯克希尔时没有支付任何费用的“股票”,在过去几十年里已经发展成为每年向联邦政府提供数十亿美元的控股权。

Last year, however, 40% of the government’s “ownership” (14/35ths) was returned to Berkshire – free of charge – when the corporate tax rate was reduced to 21%. Consequently, our “A” and “B” shareholders received a major boost in the earnings attributable to their shares.

然而,去年,当公司税率降至21%时,40%的政府“所有权”(14/35)被免费退还给伯克希尔。因此,我们的“A”和“B”股东的股票收益大幅增加。

This happening materially increased the intrinsic value of the Berkshire shares you and I own. The same dynamic, moreover, enhanced the intrinsic value of almost all of the stocks Berkshire holds.

这种情况实质上增加了你和我拥有的伯克希尔股票的内在价值。此外,同样的因素还增加了伯克希尔几乎所有持股的内在价值。

Those are the headlines. But there are other factors to consider that tempered our gain. For example, the tax benefits garnered by our large utility operation get passed along to its customers. Meanwhile, the tax rate applicable to the substantial dividends we receive from domestic corporations is little changed at about 13%. (This lower rate has long been logical because our investees have already paid tax on the earnings that they pay to us.) Overall, however, the new law made our businesses and the stocks we own considerably more valuable.

这些是关键因素。但还有其他一些因素使得我们的收益受到不利影响。例如,我们的大型公用事业运营所带来的税收优惠需要传递给客户。同时,适用于我们从国内公司获得的大量股息的税率几乎没有变化,约为13%。(这种较低的利率一直是合乎逻辑的,因为我们的被投资者已经为他们向我们支付股息的利润交过税了。)但总的来说,新法律使我们的业务和我们拥有的股票更有价值。

Which suggests that we return to the performance of our non-insurance businesses. Our two towering redwoods in this grove are BNSF and Berkshire Hathaway Energy (90.9% owned). Combined, they earned $9.3 billion before tax last year, up 6% from 2017. You can read more about these businesses on pages K-5 – K-10 and pages K-40 – K-45.

这表明我们恢复了非保险业务的表现。我们在这个树林里的两个高耸的红杉是BNSF和Berkshire Hathaway Energy(拥有90.9%)。合并之后,他们去年的税前利润为93亿美元,比2017年增长了6%。您可以在K-5-K-10页和K-40-K-45页上阅读更多关于这些业务的信息。

Our next five non-insurance subsidiaries, as ranked by earnings (but presented here alphabetically), Clayton Homes, International Metalworking, Lubrizol, Marmon and Precision Castparts, had aggregate pre-tax income in 2018 of $6.4 billion, up from the $5.5 billion these companies earned in 2017.

我们接下来的按收益排名靠前的五家非保险子公司(这里按字母顺序排列)分别为:Clayton Homes,International Metalworking,Lubrizol,Marmon和Precision Castparts,他们在2018年的税前利润总额为64亿美元,高于在2017年获得的55亿美元。

The next five, similarly ranked and listed (Forest River, Johns Manville, MiTek, Shaw and TTI) earned $2.4 billion pre-tax last year, up from $2.1 billion in 2017.

再接下来的五家公司(Forest River,Johns Manville,MiTek,Shaw和TTI)去年的税前利润为24亿美元,高于2017年的21亿美元。

The remaining non-insurance businesses that Berkshire owns – and there are many – had pre-tax income of $3.6 billion in 2018 vs. $3.3 billion in 2017.

伯克希尔拥有的剩余非保险业务 – 有许多 – 在2018年的税前利润为36亿美元,而2017年为33亿美元。

保险,“浮存金”和伯克希尔的资金

我们的财产/意外伤害险(“P / C”)保险业务 – 我们的第五个树林 – 一直是推动伯克希尔自1967年以来发展的关键,那一年我们以860万美元收购了National Indemnity及其姊妹公司National Fire&Marine。今天,National Indemnity是以净值衡量世界上最大的财产/意外伤害险公司。

我们被P / C业务吸引的一个原因是该行业的商业模式:P / C保险公司预先收取保费并在以后支付索赔。在极端情况下,例如因接触石棉而引起的索赔,或严重的工作场所事故,付款可能持续数十年。

这种收费在先,付款在后的模式让P / C公司持有大笔资金 – 我们称之为“浮存金”的资金 – 最终会归其他人。与此同时,保险公司为了自己的利益而用这个浮存金去投资。虽然保单与索赔会来来去去,但保险公司持有的浮动金通常与保费金额相比却相当稳定。因此,随着业务的增长,浮存金也在增长。它是如何增长的?如下表所示:

*包括因人寿,年金和健康保险业务而产生的浮动。

我们可能会经历浮存金的下滑。如果是这样,下降将是非常缓慢的 – 在任一年其下降不会超过3%。我们保险合同的性质使我们永远不会受到相对我们现金资源而言具有重要影响的即时或短期资金要求。这种结构是被设计出来的,是我们保险公司无与伦比的财务实力的关键组成部分。这一实力永远不会受到损害。

如果我们的保费超过我们的费用总额和最终损失,我们的保险业务会记录承保利润,并将其增加到浮存金产生的投资收益中。当获得这样的利润时,我们享受免费资金的使用 – 而且,更好的是,通过持有它还能获得报酬。

不幸的是,所有保险公司都希望实现这一美好结果,由此带来的激烈竞争使得整个P / C行业会在重大的承保亏损下运作。本质上,这种损失是该行业为获得浮存金而付出的成本。尽管所有公司都享有着浮动收益,但与其他美国企业相比,激烈的竞争几乎可以保证保险业将继续获得低于正常水平的有型净资产回报。

不过,我喜欢我们的前景。伯克希尔无与伦比的财务实力使我们在投资浮存金时具有比其它P / C公司更大的灵活性。我们可以使用许多的替代品来投资,这对于我们而言始终是优势,偶尔也会提供重要机会。当其他保险公司受到限制时,我们的选择就会扩大。

此外,我们的P / C公司有很好的承保记录。伯克希尔目前在过去16年中有15年赚到了承保利润,2017年除外,当时我们的税前亏损为32亿美元。在整个16年的时间里,我们的税前收益总计270亿美元,其中2018年赚去了20亿美元。

这一记录并非偶然:严格的风险评估是我们保险经理的日常关注点,他们知道浮存金的好处可能会被糟糕的承保业绩所淹没。所有保险公司都会这样说,但在伯克希尔,它是一种宗教,旧约的风格。

************

在大多数情况下,企业的资金来自两个来源 – 债务和股权。在伯克希尔,我们在箭袋中有两个额外的箭头可以谈论,但让我们首先解决传统的组件。

我们谨慎使用债务。应该指出,许多管理人员不同意这一政策,认为重大债务会提升股权所有者的回报。这些更大胆的首席执行官大多数时候都是正确的。

然而,在罕见和不可预测的时刻,信贷消失而债务变得致命。一个俄罗斯 – 轮盘赌的方程式 – 通常是胜利,偶尔会死 – 可能会对那些只经历公司上升期但没有经历其下行期的人有经济意义。但这种策略对伯克希尔来说是疯狂的。理性的人不会冒失去他们所拥有的东西的风险来换取他们没有和不需要的东西。

您在我们的合并资产负债表上看到的大部分债务 – 见第K-65页 – 都存在于我们的铁路和能源子公司,这两家公司都是资产密集型公司。在经济衰退期间,这些企业的现金产生仍然很充裕。他们使用的债务相对于他们的业务是合适的,且无需伯克希尔担保。

我们的股权资本水平是另一回事:伯克希尔的3490亿美元在美国企业中是无与伦比的。通过长期保留所有收益,并允许复利产生其魔力,我们积累了资金,使我们能够购买和开发前面描述的有价值的树林。如果我们遵循100%的支付政策,我们仍将使用我们从1965年开始的2200万美元。

除了使用债务和股权之外,伯克希尔还从两个不太常见的企业融资来源中获益。其中较大的一个来源是我所描述的浮存金。到目前为止,这些资金虽然在我们的资产负债表上被记录为巨额净负债,但对我们来说比同等数量的股权更具实用性。那是因为他们通常伴随着承保利润。实际上,我们在大多数年份都因为持有和使用其他人的钱而获得报酬。

正如我以前经常做的那样,我要强调的是,这一愉悦的结果远非一个确定的事情:评估保险风险的错误可能是巨大的,可能需要很多年才能浮出水面。(想想石棉。)一场将使卡特里娜和迈克尔飓风相形见绌的重大灾难 – 可能是明天,也许是几十年后的飓风。“巨灾”可能来自传统的来源,例如飓风或地震,或者它可能是一个完全出乎意料的事件,例如,网络攻击带来的灾难性后果超出了保险公司现在所考虑的范围。当这样的大灾难发生时,作为保险公司,我们将承担属于我们份额的损失,它们将会很大 – 非常大。然而,与许多其他保险公司不同,我们将在灾后第二天扩张业务。

最后一个的资金来源 – 再一次展现伯克希尔的与众不同 – 是递延所得税。这些是我们最终会支付的负债,但同时也是无息的。

正如我之前所说,我们的505亿美元递延税项中约有147亿美元来自我们持有股权的未实现收益。这些负债在我们的财务报表中是按当前21%的公司税率计算的,但其支付却是当我们出售时按照当时的税率支付。从现在到将来,我们实际上拥有一笔免息的“贷款”,这笔贷款使我们能够有更多钱用于股权投资。

另外还有283亿美元的递延税,这是因为我们能够在计算我们目前必须支付的税款时加快工厂和设备等资产的折旧。我们记录的前端税收节省在未来几年逐渐逆转。但是,我们会定期购买其他资产。只要目前的税法继续存在,这一资金来源的金额就会继续上升。

随着时间的推移,伯克希尔的资金基础 – 这是我们资产负债表的右侧 – 应该会增长,主要是通过我们保留的收益。我们的工作是通过在资产负债表左侧增加有吸引力的资产将资金有效地利用。

GEICO&Tony Nicely

GEICO&Tony Nicely

这个标题说明了一切:这家公司和这个男人是不可分割的。

Tony于1961年加入GEICO,那年只有18岁;我在20世纪70年代中期遇见了他。当时,经过四十年快速增长和杰出的承保业绩,GEICO突然发现自己已接近破产。新上任的管理层严重低估了GEICO的损失成本,从而制定了过低的产品价格。这将需要许多个月的时间,直到那些GEICO账上的亏损保单 – 不低于230万笔 – 到期或重新定价。与此同时,该公司的净资产迅速接近零。

1976年,Jack Byrne被任命担任GEICO的首席执行官来拯救该公司。他到达后不久,我便遇到了他,并得出结论:他是这份工作的最佳人选,然后我开始积极购买GEICO股票。在几个月内,伯克希尔公司就购买了该公司约1/3的股份,后来这一部分增长到大约1/2,而且我们不花一分钱。这一令人震惊的增长是因为GEICO在恢复健康后一直回购其股票。总而言之,GEICO一半的股权花费了Berkshire 4700万美元,大概是今天纽约一个高档公寓的价格。

现在让我们快进17年到1993年,当时Tony Nicely晋升为首席执行官。那时,GEICO的声誉和盈利能力已经恢复 – 但不是它的增长。事实上,在1992年年底,该公司的账面上只有190万份汽车政策,远低于危机前的高点。在美国汽车保险公司的销量中,GEICO排名第七。

1995年末,在Tony重新激活GEICO之后,伯克希尔以23亿美元的价格收购了公司剩余的50%,这是我们为之前50%股份支付价格的50倍(人们说我从不付钱!)。我们的交易很成功,为伯克希尔带来了一家出色但尚未发展的公司,同时还有一位同样出色的首席执行官,他将把GEICO推向超出我想象的地方。

GEICO现在是美国第二大汽车保险公司,销售额比1995年增加了1200%。自我们购买以来,承保利润总额达到155亿美元(税前),可用于投资的浮动利润从25亿美元增长到221亿美元。

据我估计,托尼对GEICO的管理使伯克希尔的内在价值增加了500多亿美元。最重要的是,他是管理者所有方面的典范,帮助他的40,000名同时认识到并培养出他们没有意识到他们拥有的能力。

去年,托尼决定退休,并于6月30日将这一职位转交给他的长期合伙人比尔罗伯茨。我知道并看着比尔经营了几十年,而托尼又做出了正确的举动。托尼仍然是主席,并将在他的余生中帮助GEICO。

所有伯克希尔股东都应对Tony表示感谢,而我是最应该感谢他的人。

投资

下面我们列出了我们在年底市值最高的十五只普通股投资。我们排除了我们的Kraft Heinz控股 – 325,442,152股 – 因为伯克希尔是控股集团的一部分,因此必须以“权益”法来记录该项投资。在其资产负债表上,伯克希尔公司持有卡夫亨氏控股公司的GAAP数字为138亿美元,这一数额扣除了我们在2018年卡夫亨氏公司对无形资产的大额减值中所占的份额。在年底,我们的卡夫亨氏控股的市值大约140亿美元,成本为98亿美元。

*不包括伯克希尔子公司养老基金持有的股份。**这是我们的实际购买价格和税基。

查理和我并不认为上面详述的1728亿美元是一系列股票代码 – 由于“华尔街”降级,预期美联储的行动,可能的政治发展,经济学家的预测或其他任何可能的因素而被终止的金融契约。

相反,我们在我们的持股中看到的是我们部分拥有的公司集团,并且在加权的基础上,他们的经营业务在净有形权益资本上的收益率约为20%。这些公司是在不使用过多债务的情况下赚取到上述利润的。

在任何情况下,这些大型,已建立和可理解的业务的回报都是出色的。与过去十年许多投资者对债券接受的回报相比 – 例如,30年期美国国债的回报率为3%或更低,它们确实令人兴奋。

有时候,对于特定股票来说,一个非常高的购买价格将导致一个辉煌的业务成为一个糟糕的投资 – 如果不是永久性的,至少是在一个痛苦的长期。然而,随着时间的推移,投资业绩与经营业绩表现趋同。而且,正如我接下来将说明的那样,美国企业的历史表现非同寻常。

美国的顺风

今年3月11日,将是我第一次投资美国企业的第77年。1942年,我才11岁,我将自己的全部的114.75美元投资在美国企业上,我在六岁时已经开始累积资本。我买了三股城市服务Cities Service的优先股。我成了资本家,感觉很好。

现在让我们回顾一下在我购买之前的两个77年。这让我们开始于1788年,也就是乔治华盛顿作为我们的第一任总统的前一年。那么是否有人可以想象出他们的新国家将在三年77年内完成什么?

在1942年之前的两个77年期间,美国从400万人口 – 约占世界人口0.5% – 发展成为地球上最强大的国家。然而,在1942年的那个春天,它面临着一场危机:美国及其盟国在三个月前进入的一场战争(二战)中遭受重创。坏消息每天都出现。

尽管头条新闻惊人,但几乎所有美国人都在那个3月11日坚信战争将会获胜。他们的乐观主义也不局限于这场胜利。除了先天的悲观主义者外,美国人认为他们的孩子和他们的后代将过着比他们自己更好的生活。

当然,美国的公民知道前方的道路不会一帆风顺。它也从来没有。在其历史的早期,我们的国家受到内战的考验,这场内战使4%的美国男性死亡,并导致林肯总统公开思考“一个如此孕育和如此奉献的国家是否能够长久忍受。”在20世纪30年代,美国遭受了巨大的痛苦。大萧条,一个大规模失业的惩罚期。

然而,在1942年,当我购买股票时,这个国家正在期待战后增长,这一信念被证明是有根据的。事实上,对这个国家成就的最好被描述是令人叹为观止。

让我们用数字来证实这个说法:如果我的114.75美元投资于无费用的标准普尔500指数基金,并且所有股息都已经再投资,那么我的股权将在2019年1月31日增加到价值(税前)606,811美元(在印刷这封信之前可获得的最新数据)。这是一个5,288倍的收益率。与此同时,当时一家免税机构 – 比如养老基金或大学捐赠 – 的100万美元投资将增长到约53亿美元。

让我再添加一个我认为会震惊你的计算:如果这个假设机构每年仅向各种“帮助者”支付1%的资产,例如投资经理和顾问,那么其收益将减少一半,达到26.5亿美元。这就是77年来发生的事情,标准普尔500指数实际实现的11.8%年回报率在以10.8%的比率重新计算。

那些因政府预算赤字而经常宣传厄运的人(正如我多年来经常做的那样)可能会注意到,在我77年的这一时期,我国的国债增加了大约400倍。那是40,000%! 假设你当时已经预见到这种增长,并对失控的赤字和无价值的货币前景感到恐慌。为了“保护”自己,你可能已经避开了股票,而是选择以114.75美元购买31/4盎司的黄金。

这个假设的保护会带来什么? 您现在拥有的资产价值约为4,200美元,不到美国商业中简单的被动型投资所能实现资产的1%。神奇的金属与美国的勇气无法匹敌。

我们的国家以两党轮流执政的方式获得了几乎令人难以置信的繁荣。自1942年以来,我们共有七位共和党总统和七位民主党总统。在他们服务的这些年里,该国在不同时期经历了长期的病毒式通货膨胀,21%的优惠利率,几次有争议和代价高昂的战争,总统辞职,房屋价值普遍崩溃,金融危机瘫痪和许多其他问题。所有这些都引起了可怕的头条新闻; 所有这些如今都成为了历史。

圣保罗大教堂的建筑师克里斯托弗雷恩(Christopher Wren)被埋葬在伦敦教堂内。在他的墓碑上有着如下文字(翻译自拉丁语):“如果你想寻找我的纪念碑,请环顾四周。”那些对美国经济持怀疑态度的人应该留意他的这句话。

在1788年 – 回到我们的起点 – 除了一小群雄心勃勃的人和一个旨在将梦想变为现实的萌芽管理框架之外,美国确实没有什么。今天,美联储估计我们的家庭财富为108万亿美元,一个几乎无法想象的数字。

请记住,在这封信的前面,我如何描述留存收益是伯克希尔繁荣的关键?这也是美国成功的关键。在国家的会计中,类似的项目被称为“储蓄”。而且我们拥有储蓄。如果我们的祖先全部消耗了他们所生产的所有产品,那么就不会有投资,不会有生产力的提高,也不会有生活水平的飞跃。

************

查理和我高兴地承认,伯克希尔的大部分成功仅仅是我认为应该被称为美国顺风的产物。对于美国企业或个人而言,吹嘘他们“单独实现”这一成就应该是一种傲慢。在诺曼底的一排排简单的白色十字架应该让那些提出这种主张的人感到羞耻。

世界上还有许多其他国家都有光明的未来。关于这一点,我们应该感到高兴:如果所有国家都茁壮成长,美国人将更加繁荣和安全。在伯克希尔,我们希望跨境投入大量资金。

然而,在接下来的77年里,我们收获的主要来源几乎肯定会由美国顺风提供。我们很幸运 – 无比的幸运 – 在我们的背后拥有这股力量。

2017

伯克希尔在2017年的净资产收益为653亿美元,这使得我们的A类和B类股票的每股账面价值增加了??23%。在过去的53年里(也就是从现在的管理层接手以来),每股账面价值从19美元增长到211,750美元,每年复合增长率为19.1%

上述段落的格式已经标准化了30年。但是2017年还远没有达到标准:我们大部分收益并不来自我们在伯克希尔完成的任何工作。

650亿美元的收益仍然是真实的——放心。但是伯克希尔的业务只有360亿美元。剩下的290亿美元是在12月份国会重写美国税法时交付给我们的。(有关伯克希尔税收的详细信息见第K-32页和第K-89- K-90页。)

在陈述了这些财政事实后,我宁愿立即转向讨论伯克希尔的业务。但是,还要打断一下,我必须先告诉你一个新的会计准则——普遍接受的会计原则(GAAP)——未来的季度和年度报告将严重扭曲伯克希尔的净收入数字,并且经常误导评论员和投资者。

新规则指出,我们持有的未实现投资收益和亏损净变化必须包括在我们向您报告的所有净收入数据中。这一要求将在我们的GAAP底线中产生一些真正狂热和反复无常的波动。伯克希尔拥有1,700亿美元的可销售股票(不包括我们的卡夫亨氏股票),而且在季度报告期内,这些持股的价值可能轻易摆动100亿美元或更多。在报告的净收入中包括如此大小的回转将会淹没描述我们经营业绩的真正重要的数字。出于分析目的,伯克希尔的“底线”将毫无用处。

新规则加强了我们长期处理已实现收益(或损失)的沟通问题,因为会计规则迫使我们将其纳入我们的净收入中。在过去的季度和年度新闻稿中,我们经常警告投资者不要注意这些已实现的收益,因为它们——就像我们未实现的收益——随机波动。

这主要是因为我们总在看上去似乎明智的时候出售证券,而不是因为我们试图以任何方式影响收益。因此,我们有时在我们的投资组合总体表现不佳的时期报告了实质性收益,反之亦然。

随着关于未实现收益的新规则进一步加剧了现有规则对实现收益所造成的扭曲,我们每个季度都在努力做出调整以确保我们的数字有意义。但电视对于收入的评论往往是收到他们的即时信息,报纸头条几乎总是关注GAAP净收入的同比变化。因此,媒体报道有时会突出显示会吓倒或鼓励许多读者或观众的数字,尽管是不必要的。

我们将试图通过继续我们周五晚上公布财务报告的做法来减轻这个问题带来的困扰,在股市收盘后或周六早上公布财报,这将为您提供最大限度的分析时间,并为投资专业人士提供在周一开市之前提供知情评论的机会。尽管如此,我认为对于不懂会计的人来说依然会有困惑之处

在伯克希尔,最重要的是我们规范的每股收益能力的增加。这个指标是我的长期合作伙伴Charlie Munger所关注的——而且我们也希望你也这样做。我们2017年的记分卡如下:

收购

有四个基石为伯克希尔增值:(1)可观的独立收购; (2)符合我们已经拥有的企业的螺栓式收购; (3)众多业务的内部销售增长和利润率改善; (4)庞大的股票和债券组合的投资收益。在本节中,我们将回顾2017年收购活动。

在寻求新的独立业务时,我们寻求的关键品质是持久的竞争优势;高规格的管理;经营业务所需净有形资产收益良好;高回报带来的内部增长机会;最后是合理的购买价格。

合理的购买价格是我们在2017年审查的几乎所有交易的障碍。因为价格创下了历史新高。事实上,这样的价格似乎几乎与一群乐观的购买者无关。

为什么会出现购买狂潮?部分原因是,CEO的职位会自行选择“可以做”类型。如果华尔街分析师或董事会成员敦促该品牌CEO考虑可能的收购,这有点像告诉成熟的青少年确保性生活正常。

一旦首席执行官渴望达成交易,他或她绝对不会缺乏合理的购买预测。下属将欢呼,展望扩大的领域和通常随着企业规模而增加的薪酬水平。投资银行家,嗅到巨额费用,也将随之而来。如果目标的历史表现未能证实其收购,预计会出现大的“协同效应”。

2017年充足的廉价债务进一步推动了购买活动。毕竟,如果是债务融资,即使是高价交易通常也会提高每股收益。相比之下,在伯克希尔,我们以全权证券为基础评估收购,因为我们知道我们对整体债务的偏好非常低,将大部分债务分配给任何单个企业通常都是错误的(抛开一些例外情况,例如致力于克莱顿贷款组合的债务或我们受监管公用事业部门的固定资产承诺)。我们也从不考虑因素,也不经常发现协同效应。

我们对杠杆的厌恶削弱了我们多年来的回报。但查理和我睡得很好。我们两个人都相信,冒着失去你所拥有的和需要的东西的风险,去获得你不需要的东西,这种举动是疯狂的。50年前,当我们各自经营一家投资合伙企业时,我们持有这种观点,由几位信任我们的亲友提供资金。我们也在今天举行了一百万左右的“合作伙伴”加入了我们伯克希尔。

尽管我们最近遭受了一些干扰,但查理和我相信,伯克希尔会有机会进行大规模收购。与此同时,我们将坚持我们简单的指导原则:其他人处理事务的谨慎程度越低,我们就越必须谨慎行事。

去年,我们在独立收购方面做出了明智的决定,获得了Pilot Flying J(“PFJ”)38.6%的合伙权益。年销售额约为200亿美元,该公司已成为全国领先的旅行中心运营商。

PFJ从杰出的Haslam家族手里开始运行。“大吉姆”哈斯兰在60年前开始了梦想和加油站。现在他的儿子吉米在整个北美的750个地点管理着27,000名员工。伯克希尔公司有一份合同协议,在2023年将PFJ的合伙权益增加到80%;哈桑姆家族成员将拥有剩下的20%。伯克希尔很高兴成为他们的合作伙伴。

在州际公路上行驶时,请使用PJJ销售汽油和柴油,他们食物也很好。如果是漫长的一天,请记住,我们有5,200个淋浴间。

现在让我们来看看螺栓式收购。其中一些是我不会详细说明的小型交易。然而,这是一个帐户,一些较大的收购在2016年末至2018年初之间关闭。

Clayton Homes在2017年收购了两家传统住宅建筑商,这一举措使我们在三年前进入的一个领域的存在增加了一倍多。有了这些补充——科罗拉多州的奥克伍德院和伯明翰的哈里斯多伊尔——我预计我们2018年我们的建筑体量将超过10亿美元。

克莱顿的重点仍然是房屋建造,无论是建筑还是融资。2017年,克莱顿通过自己的零售业务销售19168套房屋,并向独立零售商批发另外26706套房屋。总而言之,克莱顿去年占制造房市场的49%。这个行业领先的份额——大约是我们最接近的竞争对手的三倍——与2003年加入伯克希尔的13%Clayton所取得的成绩相去甚远。

Clayton Homes和PFJ都位于诺克斯维尔,克莱顿和哈斯拉姆家族一直是朋友。凯文克莱顿对哈斯勒姆关于伯克希尔从属关系的优势以及他对哈姆拉姆家族的赞赏帮助巩固了PFJ交易。

在2016年年底前,我们的地板铺装业务Shaw Industries收购了美国地板(“USF”),这是一家快速增长的豪华乙烯基砖分销商。USF的经理Piet Dossche和Philippe Erramuzpe迅速走出了门户,2017年的销售额增长了40%。

在此期间,他们的业务与Shaw’s整合在一起。很显然,我们在购买USF时获得了巨大的人力资产和商业资产。

Shaw的首席执行官万斯贝尔创始、谈判并完成了此次收购,该收购将Shaw2017年的销售额增加至57亿美元,其就业人数增至22,000人。收购USF后,Shaw大大加强了其作为伯克希尔重要和持久收入来源的地位。

我已经多次向您介绍了HomeServices,我们不断增长的房地产经纪业务。2000年,当我们获得MidAmerican Energy(现称为伯克希尔哈撒韦能源公司)的多数股权时,伯克希尔公司在2000年支持了这项业务。 MidAmerican的活动主要在电力公用事业领域,而我最初很少关注HomeServices。

但是,年复一年,该公司增加了经纪商,到2016年底,HomeServices是该国第二大经纪业务——尽管如此,它的排名还远远落后于领先者Realogy。然而,2017年,HomeServices的增长出现爆炸式增长。我们收购了业内第三大运营商Long and Foster; number 12, Houlihan Lawrence; 以及Gloria Nilson。

通过这些收购,我们增加了12300名代理商,将我们的总数提高到40950。 HomeServices现在接近领导该国的房屋销售,在2017年期间参与了(包括我们的三次收购备考)1270亿美元的“双方”。为了解释这个术语,每笔交易都有两个“方面”;如果我们代表买方和卖方,交易的美元价值将被计算两次。

尽管最近我们有收购动作,但HomeServices在2018年仅仅有望完成该国家庭经纪业务的约3%,剩下97%。如果能有合理的价格,我们将继续在这个基本业务上增加经纪人。

最后,通过收购建立的Precision Castparts公司收购了德国耐腐蚀配件,管道系统和部件制造商Wilhelm Schulz GmbH。请允许我跳过更详细的解释。我不了解制造业务,也不了解房地产经纪人,房屋建筑商或卡车站的活动。

幸运的是,在这种情况下,我不需要将知识带到桌面上去:Precision的首席执行官Mark Donegan是一位非凡的制造业高管,他所在领域的任何业务都将取得良好成绩。投注人有时可以比投注有形资产更稳妥。

现在让我们继续盘点,首先是财产保险,这是我认为51年来推动了伯克希尔发展的一项业务。

保险

在我讨论我们的2017年的保险业绩之前,让我提醒您我们如何以及为什么进入该领域。我们在1967年初以860万美元的价格购买了National Indemnity和一家小型姊妹公司,在收购之后,我们收到了价值670万美元的有形资产,根据保险业务的性质,我们能够配置有价证券。将投资组合重新整理成我们原本在伯克希尔拥有的证券很容易。实际上,我们对于成本的净值部分都是在“交易美元”。

Berkshire支付的价值190万美元的净资产溢价为我们带来了一个通常带来承保利润的保险业务。更重要的是,保险业务带来了1,940万美元的“浮动”资金——这些资金属于他人,但由两家保险公司持有。

从那以后,这些“浮动”资金对伯克希尔来说非常重要。当我们投资这些基金时,配置的所有股息,利息和收益属于伯克希尔。(如果我们遇到投资损失,这些当然也归属于)

(1) 保费一般是先付给公司的,而损失发生在保单的整个生命周期内,通常是六个月或一年的时间; (2)虽然汽车修理等一些损失很快就能得到支付,但其他一些损失(如石棉暴露所造成的损害)可能需要很多年的时间,甚至更长的时间才能评估和解决; (3)例如,受雇于我们的一位工人赔偿保单持有人的人受到永久性伤害,此后需要昂贵的终生服务,损失赔偿金有时会分摊数十年。

随着保费量的增加,“浮动”资金通常会增长。此外,某些专业保险公司专门从事诸如医疗事故或产品责任等业务——业务标记为行业术语中的“长尾”——产生的远大于汽车碰撞和房主政策的浮动,这要求保险公司几乎立即向索赔人支付所需维修费用。

伯克希尔多年来一直是长尾业务的领导者。尤其是,我们专门制定了巨额再保险政策,使我们承担了其他专业保险公司已经发生的长尾损失。由于我们强调这种业务,伯克希尔公司的流动性增长是非同寻常的。目前,我们是该国第二大的市盈率公司,其股价以及其领先者迄今为止处于浮动状态。

我们2017年的交易量受到了巨额交易的推动,我们为AIG发生了长达200亿美元的长尾损失。我们对这项政策的保费为102亿美元,创世界纪录,我们不会重蹈覆辙。因此,2018年保费收入将有所下降。

至少在几年内,“浮动”资金可能会缓慢增长。当我们最终经历衰退时,它将是适度的——任何一年最多3%左右。与包含退保选择的银行存款或人寿保险保单不同,无法撤销账户浮动。这意味着,在广泛的金融压力时期,P / C公司无法经历大规模的“运行”,这是伯克希尔最重要的特征,我们将其纳入我们的投资决策。

查理和我从来不会以一种“陌生人的善意”的方式来经营伯克希尔 – 甚至是那些可能面临自身流动性问题的朋友。在2008 – 2009年危机期间,我们喜欢拥有国库券——大量财政票据——保证我们免于依赖银行账户或商业票据等资金来源。我们建立伯克希尔,可以让它很好地抵御经济不连续性,包括扩大市场关闭等极端事件。

浮动的缺点在于它带有风险,有时甚至是灭顶之灾。保险看起来是可以预见的,但是。以着名的劳埃德保险市场为例,这个市场在三个世纪内取得了不错的成绩。然而,在20世纪80年代,劳埃德公司出现了几条长尾保险的巨大潜在问题,并一度威胁要摧毁它的传奇业务。(我应该补充说,它已经完全恢复。)

伯克希尔的保险经理人是保守派和谨慎的保险人,他们在长期优先考虑这些特点的文化中经营。这种有纪律的行为在大多数年份产生了承保利润,在这种情况下,我们的浮动成本小于零。实际上,我们因为拿着前面表中列出的巨额资金而获得了报酬。

不过,我已经警告过你们,近年来我们一直很幸运,而且这个行业正在经历的灾难并不是一件新奇事。去年9月开车回家的那一点,三个重大飓风袭击了德克萨斯州,佛罗里达州和波多黎各。

我当时的猜测是,飓风造成的保险损失为1000亿美元左右。然而,这个数字可能远远不够。最具巨大灾难的模式是最初的损失估计数字很低。著名的分析家V.J. Dowling指出,保险公司的亏损储备与自评分类似。无知、一厢情愿的想法或偶尔的彻头彻尾的欺诈可能会在很长一段时间内导致关于保险公司财务状况的不准确数字。

我们目前估计伯克希尔三次飓风造成的损失为30亿美元(或税后约20亿美元)。如果这个估计和我的行业估计的1000亿美元接近准确,那么我们在行业损失中所占的份额约为3%。我相信这个比例也是我们可以合理预期的,可能是我们在未来美国大型猫类中损失的份额。

值得注意的是,三次飓风造成的20亿美元的净成本降低了伯克希尔公认会计准则净值不到1%。在再保险行业的其他地方,许多公司的净资产损失率从7%到15%以上不等。对他们造成的伤害本来可能会更糟:如果飓风伊尔马沿着佛罗里达的一条小路向东行进一点,那么投保的损失很可能会额外增加1000亿美元。

我们认为,每年引发4000亿美元或更多的保险损失的巨大灾难的概率约为2%。当然,没有人知道正确的概率。但是,我们知道,随着时间的推移,风险会随着灾难脆弱地区的结构数量和价值的增长而增加。

没有一家公司接近伯克希尔公司为4000亿美元的超级猫做财务准备。我们在这种损失中的份额可能达到120亿美元左右,远远低于我们对非保险业务所期望的年收入。同时,很多——实际上也许是大多数——的财产保险世界将失去业务。我们无与伦比的财务实力解释了为什么其他的保险公司来到伯克希尔——而且只有伯克希尔——他们本身需要购买大额再保险保费,以支付他们在未来可能需要支付的大笔费用。

在2017年之前,伯克希尔连续录得14年的承保利润,总计达283亿美元的税前。我经常告诉你们,我希望伯克希尔能在多数年内获得承保利润,但也会不时遭受损失。我们的警告在2017年成为事实,因为我们从承销中损失了32亿美元的税前税。

本报告后面的10-K中包含了大量有关我们各种保险业务的额外信息。我将在这里补充的唯一一点是,在我们的各种财产保险业务中有一些非凡的经理人为您工作。这是一个没有商业秘密,专利或位置优势的企业,重要的是大脑和资本。我们各种保险公司的经理们提供了大脑,伯克希尔也提供了资金。

多年来,这封信描述了伯克希尔许多其他企业的活动。这个讨论已经成为了信函之后10-K中经常包含的信息重复。因此,今年我会给你简单介绍一下我们的几十家非保险公司。更多详细信息请参见K-5 – K-22页和K-40 – K-50页。

作为一个集团来看——不包括投资收入——我们除保险业务以外的业务在2017年交付了200亿美元的税前收入,比2016年增加9.5亿美元。2017年约44%的利润来自两家子公司。 BNSF,我们的铁路和伯克希尔哈撒韦能源公司(我们拥有90.2%的股份)。您可以在K-5 – K-10页和K-40 – K-44页上阅读有关这些业务的更多信息。

继伯克希尔的多家子公司之后,按照收入排名(按字母顺序排列),我们的下五个非保险业务是克莱顿房屋,国际金属加工公司,路博润,Marmon和Precision Castparts。在2017年的税前总收入为55亿美元,与这些公司在2016年获得的54亿美元相比几乎没有变化。未来五年,类似排名的公司(森林河,约翰曼维尔,MiTek,Shaw和TTI)去年的收入为21亿美元,高于2016年的17亿美元。

剩余公司的税前收入合计为37亿美元,高于上年的35亿美元。

所有上述非保险业务的折损支出为76亿美元,资本支出为115亿美元。伯克希尔·哈撒韦公司一直在寻找扩大业务的途径,资本支出会经常性的超出折损支出。伯克希尔·哈撒韦公司近乎90%的投资都在美国进行。公司认为,美国的经济土壤依旧肥沃。

公司的摊销费用为13亿美元。我相信在很大程度上该项支出不是真正的经济成本。被部分抵消的好消息是,伯灵顿北圣太菲铁路公司(像所有的其他铁路公司一样)计入的折损支出远远低于维持铁路一流状态所需的成本。

伯克希尔·哈撒韦公司的目标是实质性的增加非保险部门的利润。为实现这一目标,该公司需要进行一次或多次大规模的并购交易。伯克希尔·哈撒韦公司有资源实现这一目标。截至2017年年底,伯克希尔·哈撒韦公司持有1160亿美元现金和平均到期期限为88天的美国债券,高于截至2016年年底的864亿美元。伯克希尔·哈撒韦公司目前持有的现金投资回报率非常低,且远远超出我本人和查理·芒格 (Charlie Munger)所期望的水平。当我们把伯克希尔·哈撒韦公司的冗余资金注入到更多生产性资产当中,我们才会笑得更加开心。

投资

以下图表为我们截至2017年年末的15个市值最高的普通股投资。我们未计入所持的325,442,152股卡夫亨氏股票,因为伯克希尔·哈撒韦公司已成为该公司的控股公司,因此必须把这项投资计入到资产净值当中。在公司的资产负债表当中,按照美国通用会计准则计算,伯克希尔·哈撒韦公司所持的卡夫亨氏股票价值为176亿美元。按照2017年年底的股价计算,伯克希尔·哈撒韦公司目前持有价值253亿美元的卡夫亨氏股票,投资成本为98亿美元。

(图注:此为伯克希尔15大重仓股。从左到右依次为,持股数量、公司名称、所占该公司股份的比例、成本价格和市值。)

表中的某些股票是由托德·库姆斯(Todd Combs)或泰德·韦斯勒(Ted Weschler)负责买入的,他们跟我一起管理伯克希尔哈撒韦的投资。他们每人都独立于我之外管理着120亿美元以上的资金,而我通常会通过查阅月度投资组合摘要的方式来了解他们作出的投资决定。在两人管理的250亿美元资金中,有80亿美元以上是伯克希尔哈撒韦旗下特定子公司的养老金信托资产。需要注意的是,养老金投资不包括在前述的伯克希尔哈撒韦所持资产表格之中。

查理和我将伯克希尔哈撒韦所拥有的可出售的普通股视为企业利益,而并不是基于其“图表”模型进行买卖的行情显示代号,也并不在意分析师设定的目标价或是媒体权威人士的观点。我们简单地认为,如果被投资者的业务是成功的(我们相信,大多数都将如此),那么我们的投资也将获得成功。有些时候,我们获得的收益会是比较少的;偶尔也会有很大的收益。也有些时候,我会犯下代价高昂的错误。整体上来说——随着时间的推移——我们应该可以取得不错的结果。在美国,股票投资者是有“贵人”相助的。

从我们的股票投资组合——我们持有的股票可以被称作一批多样化的上市企业的“少数权益”——中,伯克希尔哈撒韦在2017年里收到了37亿美元的股息。这一数据包含在了我们公布的按照美国通用会计准则计算的业绩中,在我们的季报和年报中也以“运营利润”的形式被提及。

但是,这一股息数据远远低估了源自于我们所持股票的“真实”利润。在过去数十年时间里,我们一直都在“所有者相关业务准则”(Owner-Related Business Principles)的第六条准则中指出,我们预计被投资者的未分配利润将以后续资本收益的方式给我们带来至少等量的利润。

我们认列的资本收益(和亏损)将是起伏不定的,尤其是我们开始遵循新的美国通用会计准则,新准则要求我们在财报中持续认列未实现损益。但我确信,被投资者留存的收益将随着时间的推移——加之被投资者被视为一整个群体——转化为伯克希尔哈撒韦的等量资本收益。

短期之内,我刚刚描述过的价值建立与留存收益之间的联系将是不可能被探测到的。股价有涨就有跌,看似与其基础价值的同比积累之间毫无联系。但随着时间的推移,本·格雷厄姆(Ben Graham)经常被引用的那句格言会被证明是正确的:“短期来看,市场是台投票机;但从长期来看,就会变成称重机。”

伯克希尔哈撒韦本身就提供了一些生动的例子,可以说明短期的股价随机变动能够如何遮蔽长期的价值增长。在过去53年时间里,这家公司已经通过将盈利用来再投资以及让复利发挥其“魔力”的方式建立起了价值。年复一年,我们一直都在前进。然而,伯克希尔哈撒韦的股价也曾遭遇过四次极大的下跌,以下列出的就是血淋淋的细节:

这张表格提供了我能聚集起来的最强大的证据,用以反对使用借来的钱来持有股票。根本就没有办法知道,股价在一个较短的时间段里会下跌多少。哪怕你的借款金额很小,而且即便股市暴跌,也不会马上威胁到你的持仓,但令人惊恐的头条消息和让人无法呼吸的评论也可能会让你变得慌乱。而在情绪不稳定的时候,是无法作出良好决策的。

在未来53年时间里,我们(以及其他公司)的股价必将迎来类似于表格中的下跌,而没人能告诉你此事会在何时发生。“绿灯”可能会在任何时候不经“黄灯”的过渡,直接就变成“红灯”。但当大跌来临时,就会给那些没有债务缠身的人提供非同寻常的机会。在这种时候,就该想到吉卜林(Kipling)的这首《如果》了:

“如果周围的人毫无理性地向你发难,你仍能镇定自若保持冷静……

如果你肯耐心等待不急不躁……

如果你有神思,而又不走火入魔……

如果众人对你心存猜忌,你仍能自信如常并认为他们的猜忌情有可原……

那么,你的修为就会如天地般博大,并拥有了属于自己的世界。”

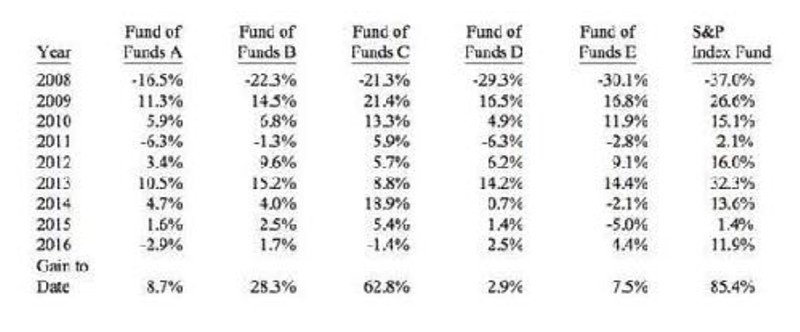

“十年赌约”(译注:十年前巴菲特和一个叫Protege Partners的对冲基金打赌,看谁在十年后的收益更多)已经结束,带来了一个意料之外的投资教训。

去年,我给了你们一份有关我在2007年12月19日作出的“十年赌约”——当时这场对赌已经进行了90%——的详细报告。现在,我手里则已有了最终的结果,而从很多方面来说,结果都让人颇感惊奇。

我在当时押下赌注的原因有二:(1)利用杠杆将我318,250美元的花费变成一个不成比例的很大金额——如果事情能如我预期般发展的话——这笔钱会在2018年初被分配给奥马哈的Girls Inc.公司;(2)宣传我的一种信念,那就是我选择的投资——一个非托管标普500指数基金中的一笔几乎没什么费用的投资——将随着时间的推移带来比大多数投资专家更好的收益结果,无论那些“帮手”是多么备受尊敬和业绩斐然的。

解决这个问题是极其重要的。美国投资者每年向投资顾问们支付的费用令人咋舌,而经常都会带来多层的间接费用。总体而言,这些投资者花费的顾问费用是否物有所值呢?同样是总体而言,投资者能否通过花费这种费用而获得任何收益呢?

与我对赌的Protege Partners选择了五只“母基金”(FOF),预计这些基金将可跑赢标普500指数,这是一个不小的样本,因为那五只母基金持有200多个对冲基金的权益。

基本上来说,作为一家熟谙华尔街的咨询公司,Protege其实就是选中了五个投资专家,然后由他们来雇佣数以百计的其他投资专家,每个都管理着他或她自己的对冲基金。这就聚集起了一个精英团队,他们智力超群、情绪高昂、信心满满。

这五个母基金的管理者们还拥有另外一个优势:他们可以——也确实这样做了——在这十年时间里重新安排自己的对冲基金投资组合,与新的“明星们”联手进行投资,同时退出那些失去了自己的“触觉”的经理人们所管理的对冲基金中的头寸。

Protege一方的所有上场“演员”都是相当业绩斐然的:无论是母基金的管理者,还是他们选中的对冲基金的管理者,都会在很大程度上分享收益,哪怕只是因为市场整体上涨所带来的收益。(自我们取得对伯克希尔哈撒韦的控制权以来的43年时间里,标普500指数实现了年度上涨的年份多于下跌的年份。)

应该强调的是,这种绩效诱因就像是一个又大又好吃的蛋糕上的霜状白糖:哪怕这些基金在这十年时间里使其投资者亏了钱,它们的管理者还是会变得非常富有。之所以会发生这种事情,是因为母基金的投资者每年支付的固定费用在总资产中所占比例达到了惊人的2.5%,其中一部分费用由五个母基金的管理者收取,剩余部分则由下面的200多个对冲基金的管理者瓜分。

下表就是这场对赌的最终结果:

脚注:根据我与Protege达成的协议,这些母基金的名称永远都不能对外披露。但是,我已经从Protege收到了他们的年度审计报告。基金A、B和C的2016年数据与去年初步报告的数据相比略有修改。基金D已在2017年清盘,该基金的年平均收益是按其运营的九年时间计算得出的。

这五个母基金最初起步迅速,在2008年中全都跑赢了指数基金,但随后就急转直下。在其后九年的每一年时间里,这些母基金整体而言的表现落后于指数基金。

我要强调的一点是,在过去十年时间里,股市的行为没有任何脱离常规之处。如果在2017年底时对投资“专家”进行一次有关长期普通股回报预期的调查,那么从平均值来看,他们的猜测很可能将接近于标普500指数实际上带来的8.5%回报。在当时的那种环境之下,赚钱原本应该是件很简单的事情。事实上,华尔街的“帮手”们赚到了令人瞠目的大笔金钱。但是,虽然这批人变富了,他们的投资者中却有很多人经历了“失落的十年”。

绩效总是有起有落,但费用从不下降。

这场对赌还昭示了另外一个重要的投资教训:虽然市场总体上都是理性的,但偶尔也会作出疯狂的事情。在那种时候抓住机会并不需要超群的智力,不需要经济学学位,也不需要懂得Alpha值和Beta值等华尔街的术语。那种时候投资者需要的是一种能力,不要理会那些乌合之众的恐惧或是热情,而是重点关注一些简单的基本面。另外,愿意在一段持续的时间里给人留下无趣的印象——甚至于看起来就像是个傻子——也是必不可少的。

最开始,Protege和我都各自购买了50万美元面值的零息美国国债(有时也被称作“剥离债券”),用以融资100万美元最终奖金中的一部分。这些债券让我们都花了318,250美元——也就是每美元不到64美分一点儿——十年后到期时能拿到50万美元。

正如其名称所表明的那样,我们购买的这种债券是没有利息的,但(由于购买时的折价)如果持有至到期的话,就可获得4.56%的年度回报。Protege和我最初的计划是别的什么也不做,直到2017年底这笔国债到期时,对年度回报做个计算,然后将100万美元奖金分配给胜出的慈善基金。

不过,在我们购买后,债券市场发生了一些非常奇怪的事情。在2012年11月份的时候,我们的债券(当时还有五年时间到期)仅以账面价值的95.7%的价格出售。以这个价格计算,他们到期后总的年度收益率少于1%。确切的说是0.88%。

由于这低的可伶的回报率,投资于债券与投资于美国股票相比就显得愚蠢至极。随着时间过去,标准普尔500归属于股东的股权净收益的年度增长率远超过10%。

在2012年11月,我们就已经考虑过这些事情,来自标准普尔500股息分红的年度现金回报率为2.5%,为美国国债收益率的三倍。而股息的支付几乎可以肯定是会增长的。此外,标普500指数公司还有留存了许多的收益。这些企业使用他们留存的利润来扩展业务,以及频繁的股票回购操作。而随着时间的推移,这两种操作无论哪个都能够增加公司的每股收益。而且,自1776年以来,无论途中遭遇了什么危机,美国的经济总是向前发展的。

在2012年年底,由于债券和股票超乎寻常的估值错配,Protege和我决定卖出五年前购买的国债,并使用这些现金购买11200股伯克希尔B股。其结果是奥马哈的慈善机构Girls Inc. of Omaha发现上个月他们收到了222.2279万美元的捐款,而不是最初期望的100万美元。

需要强调的是,伯克希尔自2012年以来的表现还并不是非常抢眼。但是,并不需要靓丽的表现,因为伯克希尔的收益只需要打败债券0.88%的年度收益回报率,这远称不上一项困难的任务。

将持有债券转为持有伯克希尔公司股票的唯一风险在于2017年年底可能会经历一个异常疲软的股市行情。但是,Protege和我认为这样的可能性是非常小的,尽管总是存在。有两大因素促成这一结论:伯克希尔在2012年的合理估值,以及在我们立下赌约之前,伯克希尔就已经有大量的资产积累计划,这些计划在后面的五年中几乎都要完成。尽管如此,为了消除这一赌约的所有风险,我同意如果在2017年年底出售这11200股伯克希尔B股股票不能为Girls Inc. of Omaha带来至少100万美元的慈善捐助,我将支付所有的差额。

投资是一种放弃今天的消费以博取明天更大的消费能力的活动。这一目标无法实现的风险是存在的。

基于这个标准,在2012年投资所谓的无风险长期债券的风险要远高于长期投资于股票市场。因为,在2012年至2017年期间,只要年度通货膨胀率仅仅高于1%就可能减少Protege和我出售的国债的购买力。

长期投资者容易犯的一个错误是将他们投资组合中债券和股票的比率作为衡量其投资的风险,这些长期投资者包括养老基金、校园基金和个人储蓄。通常,在一个投资组合中,高等级债券会增加投资组合的风险。

来自我们赌约的最后一个启示是,坚持重仓于绩优股,轻松决策,避免频繁的交易。在见证我们赌约的这十年中,超过200多家的对冲基金几乎都进行了数千次的买入和卖出交易。大多数的对冲基金管理人都艰难的思虑他们的决策,他们认为这是有益的。在投资的过程中,他们研究10-K表格,考察企业管理层人员,研读交易期刊,并和华尔街分析师们进行讨论。

然而,在这个过程中,Protege和我却既没有深入的研究,艰难的思虑也没有天才的操作,在这个十年中,我们仅仅做了一个投资决定。我们轻松的决定出售市盈率超过100倍,且现有收益不可能在未来五年增长的债券投资。

我们将资金转移到伯克希尔这一单一的股票上来,但是却获得了多样化的稳固的业务组合。受留存收益的推动,伯克希尔的年度价值增长很少低于8%,即使我们经历的是一个疲软的经济。

经过一些简单的分析,Protege和我做出了卖出债券买入伯克希尔的决定,并且我们坚信随着时间的推移,8%的收益绝对能够击败0.88%很多。

年度股东大会

我们的年度股东大会将在5月5日举行,并将在雅虎网站进行直播,直播网址为https://finance.yahoo.com/brklivestream。伯克希尔股东大会将在美东时间5月5日上午8点45分进行直播。雅虎还将在大会开始之前和午饭时间采访公司的董事、高管及各界知名人士。所有的采访及股东大会内容届时都将会在全球进行转播。

伯克希尔与雅虎的合作伙伴关系开始于2016年,股东们对于我们与雅虎的关系反应强烈。去年,雅虎的实时收视用户增加了72%至大约310万,而短视频播放用户总共达到1710万人。

对于亲身参加股东大会的投资者们,CenturyLink的大门将于周日上午7时开放,以方便投资者们在我们的股东电影开播之前进行购物,股东电影将于8点30分开始。而问答环节将于9点15分开始,持续至下午3点30分,期间将进行1小时的午餐。最后,在下午3点45分,我们将开始正式的股东大会,通常进行15至45分钟。购物时间将在下午4点30分结束。

在周五(5月4日),伯克希尔在CenturyLink的展览将从中午开始开放至下午5点。我们在2015年增加了额外的购物时间,并且得到了许多购物者的喜欢。去年,在周五开放的五个小时中大约有12000人参与了购物活动。

购物中心是毗邻股东大会中心的一个面积为19.43万平方英尺的大厅,来自数十个伯克希尔子公司的产品将会在购物展上出售。而且许多伯克希尔的管理者们将出现在他们的展位前负责销售,并与投资者们互动。还有一定要来看看我们非常棒的伯林顿北方铁路公司的展览。

我们旗下的专业跑鞋公司布鲁克斯(Brooks)将再次为我们的股东大会提供一款特别纪念款跑鞋。当你购买这双跑鞋后,你可以穿着他们在周日上午8点举行的第六次年度伯克希尔5公里赛跑活动。这一活动的详细参与信息将在参观指南中列出,并会发送至您的大会邀请函中。参赛者们会发现,他们将与许多伯克希尔的高管、董事及合伙人们并肩作战。参与5公里跑的人数正逐年增加,来一起帮助我们创造一个新的纪录吧。

美国政府雇员保险公司(GEICO)也将在购物中心设置一个展位,并将有一批来自全美的顶级顾问人员充当销售员。在去年的股东大会中,我们的保险销售量创出了纪录水平,较2016年增长了43%。

因此停下来问问价格吧。通常GEICO会给您一个股东折扣,这个折扣率通常为8%。我们可以为美国51个州中的44个州的消费者提供这种特殊折扣。这可以为大家省下不少钱,您可以用这些钱购买其它一些伯克希尔的产品。

请一定要参观老书虫(Bookworm)。这家奥马哈本地的图书零售商将带来超过40种图书及DVD,这其中有许多新发行的产品。伯克希尔的股东们都有一个图书销售员的梦想:几年前当我们的查理出版的《穷查理宝典》(Poor Charlie’s Almanack)出现在购物大厅上,我们共售出了3500本。这本书单本重达4.85磅。做个算术题:我们的股东们那天在离开这栋建筑时带走了大约8.5吨芒格的智慧。

附在本报告内的委托书材料里,详细介绍了您可以如何获得参加本次会议和其他活动的所需凭证。请记住,飞往奥马哈的大多数航班都大幅提高了伯克希尔周末几日的机票价格。如果你从很远的地方来,请比较一下飞往堪萨斯城和奥马哈的航班费用的高低。这两个城市之间的距离开车大概需要2.5个小时,因此飞到堪萨斯城可以节省很多费用。一对夫妇节省的费用可以达到1000美元甚至更多。把那些钱节省下来与我们一起投资吧。

内布拉斯加州家具市场(Nebraska Furniture Mart,占地77英亩,位于Dodge和Pacific之间,在72街上)将再次提供“伯克希尔周末”的折扣价。如果您想获得内布拉斯加州家具市场的伯克希尔折扣,您必须在5月1日星期二至5月7日星期一(含)购买,同时也必须出示您的会议凭证。去年,这家店当周的销量达到了惊人的4460万美元。实体销售在内布拉斯加州家具市场仍然很活跃。

在这期间,几家知名的家具制造商同样推出了折扣价。这些制造商通常都有严格的折扣规定,但在我们股东大会周末的情绪引领下,它们为您破例了。我们感谢它们的合作。在“伯克希尔哈撒韦周末”期间,内布拉斯加州家具市场的开放时间是周一至周六上午10点至晚上9点,周日上午11点至晚上8点。从周六下午5点半到8点,内布拉斯加州家具市场将举办一场野餐会,你们都被邀请参加。

内布拉斯加州家具市场将再次向其位于堪萨斯城和达拉斯的商店提供伯克希尔股东折扣。从5月1日到5月7日,凡出示参加股东大会凭证或其他持有伯克希尔哈撒韦公司股权凭证(如代理商声明)的股东,在这些商店购物将会享受与在奥马哈商店相同的折扣。

波仙珠宝店(Borsheims)将再次举办两个仅限于伯克希尔股东的活动。第一个是5月4日星期五下午6点到9点的鸡尾酒会。第二个是一场主庆祝活动,将于5月6日星期日上午9点至下午4点举行。星期六,波仙将一直营业到下午6点。记住,你买的越多,你省的就越多(我的女儿在我们去这家商店的时候是这么告诉我的)。

整个周末都将会有大量的人聚集在波仙。因此,为了您的方便,该商店提供股东价格的时间是从4月30日星期一到5月12日星期六。在此期间,请通过出示您的会议凭证或代理商声明来证明您拥有我们的股票,并确认您自己是股东。

周日下午,在波仙珠宝店的上层,鲍勃-汉曼(Bob Hamman)和莎伦-奥斯伯格(Sharon Osberg)两位世界顶级的壳牌专家将和我们的股东们一起互动。如果他们建议您下注,那么请转变话题。阿吉特(Ajit),查理(Charlie),比尔-盖茨(Bill Gates)和我也可能会顺便来看看。

我的朋友阿里尔-赫辛(Ariel Hsing)周日也会来到商场里,在乒乓球比赛中迎战挑战者。我在阿里尔九岁的时候就认识了她,即使这样,我也无法在她身上得分。阿里尔曾代表美国参加了2012年的奥运会。如果你不介意让自己难堪的话,那么从当天下午1点开始可以与她较量,试试你的乒乓球技艺。比尔-盖茨去年表现很好,所以他可能会再次挑战她。(我的建议是:把宝押在阿里尔身上)我将仅以顾问的身份参加。

葛瑞特牛排馆(Gorat)将于5月6日周日专门为伯克希尔公司的股东开放,营业时间是从中午12点到晚上10点。如果您想提前预约,请在4月2日(不要提前)拨打402-551-3733预约。如果您想证明您是一个精致的用餐者,那么请点T骨牛排(T-bone)和薯饼。

与去年相同的三名财经记者将会主持大会中的问答环节,并向查理和我提出股东们通过电子邮件向他们提交的问题。记者和他们的电子邮件地址是:

凯罗尔-卢米斯(Carol Loomis),本时代最杰出的商业记者,邮箱:loomisbrk@gmail.com;

贝琪-斯威夫特(Becky Quick),CNBC电视台记者,邮箱:BerkshireQuestions@cnbc.com;

安德鲁-罗斯-索尔金(Andrew Ross Sorkin),《纽约时报》记者,邮箱:arsorkin@nytimes.com。

每个记者将从提交的问题中选择他或她认为的最有趣且对股东最重要的6个问题进行提问。他们告诉我,如果您的问题简洁,不是在最后才提交,与伯克希尔相关而且在你发送的电子邮件中包含不超过两个问题,那么你的问题最有可能被选中。(请在您的电子邮件中注明,如果记者选择提问您的问题,您是否愿意您的名字被提及。)